#NVTS 2025年第三季財報亮點

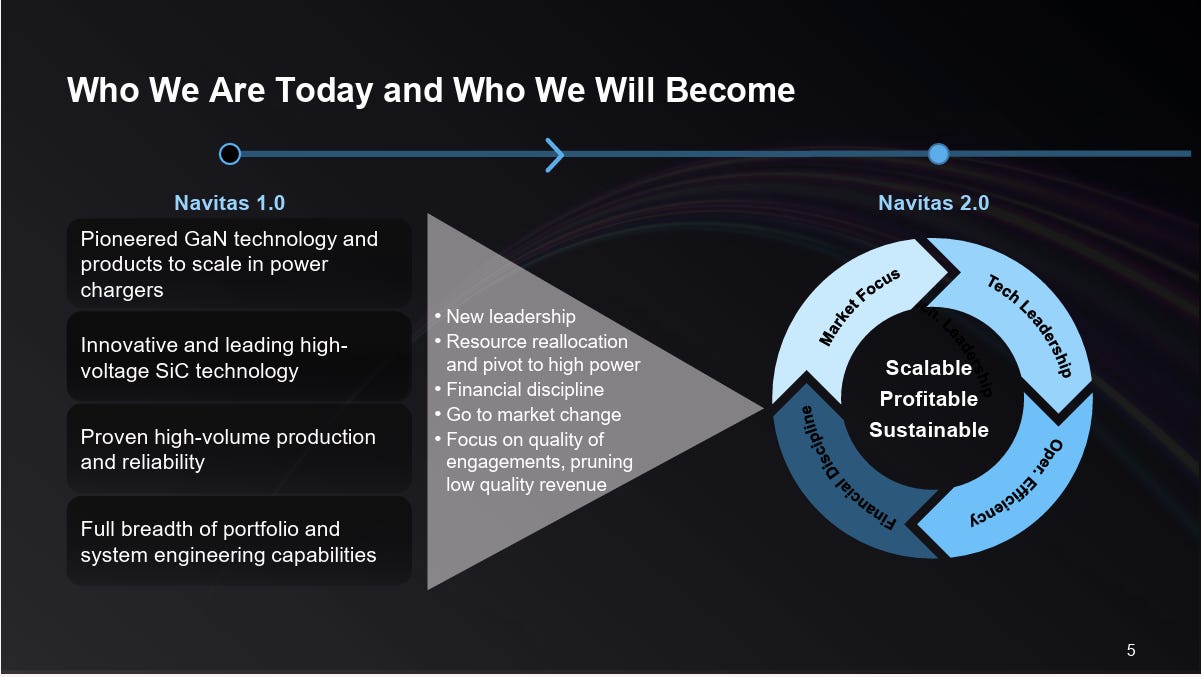

砍掉舊路、梭哈未來“Navitas 2.0”

Navitas Semiconductor端出了一份表面平淡,營收只有 2200 萬美元,Q4 指引還要降到 2050 萬,很多人看完可能只想說一句:這是在衰退?是 CEO Gene Sheridan 親手把「Navitas 1.0」丟進了水槽連根粉碎。

主動切掉「快充遺產」:這不是業績疲軟,而是斷臂求生

Navitas 過去靠手機快充吃飯—高頻快、成本低、出貨大,但現在這塊市場早已成了紅海:

價格戰打到底,毛利被壓成紙

產能過剩,IC 賣不掉就變成庫存毒藥

競爭者多到數不清

Gene Sheridan 直接了當:「這塊市場我們不玩了。」

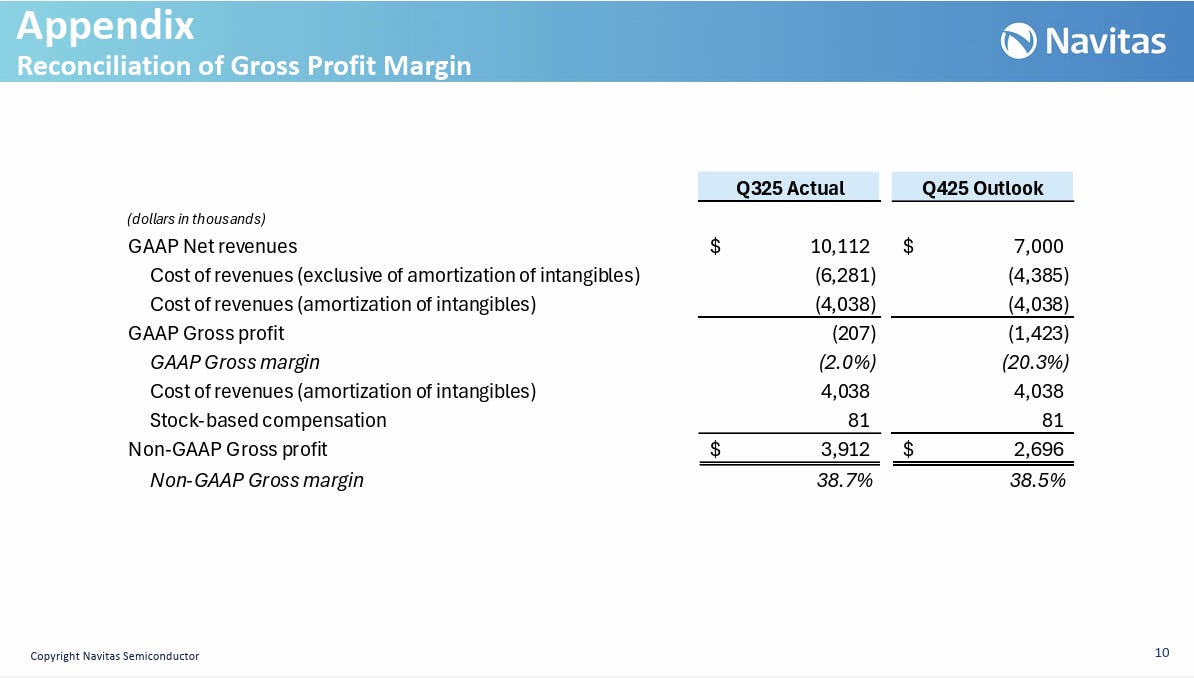

Q3 財報裡,管理層清楚交代:本季毛利率下降,是因為主動對 legacy 庫存提列撥備、認列損失,就是要一次性「洗掉」這些爛帳,為高階產品讓路。

這種作法在華爾街有個名字:Kitchen Sink Quarter(廚房水槽季度),把所有爛東西一次倒進去,讓未來乾淨無包袱。

🤝 NVIDIA 合作曝光

本季最大亮點是這條在簡報裡的炸彈消息:Navitas 正在與 NVIDIA 合作開發下一代 800V AI 數據中心電源架構。

NVIDIA 正在全球大建 AI 工廠(H100/H200/GX200),功耗驚人

每一座 AI 機房都是用電怪獸,800V 高效率電源是關鍵瓶頸

Navitas 的 GaN 技術剛好切中要害:高密度、高頻率、高能效

這是進入 NVIDIA 的供應鏈核心,參與設計規格。這種級別的 validation,比財報營收成長還值錢。

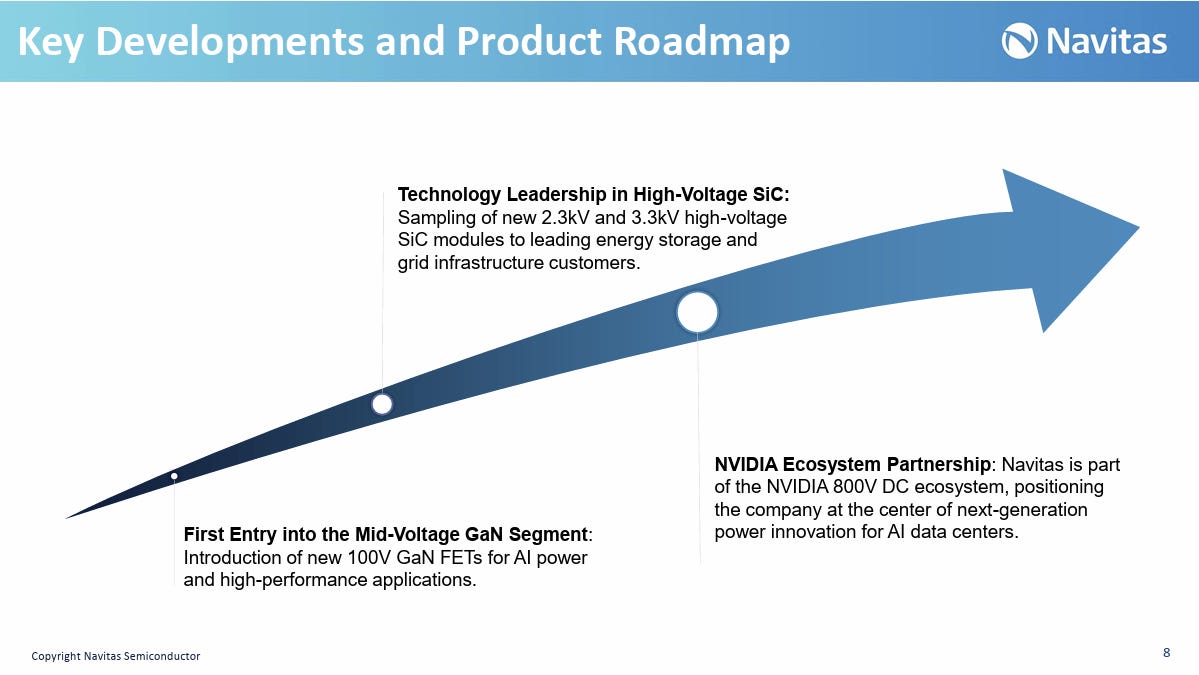

⚡ SiC 產品線突圍:從快充轉身進入工業級戰場

很多人以為 Navitas 是 GaN 公司,但現在別搞錯,它正在用 SiC(碳化矽)往更高壓的市場突進。

已經送樣 2.3kV、3.3kV 的 SiC 模組

客戶涵蓋太陽能逆變器、儲能系統、EV 主驅動、工業重電設備

這塊市場的毛利、長單穩定度、技術門檻,全都高出快充一大截

Navitas 正面進入 Wolfspeed、On Semi 的地盤,開始玩高壓、高毛利、高難度的電力電子領域。

這就是 Navitas 2.0:靠 IP 與工程力拿下戰略客戶的大單。

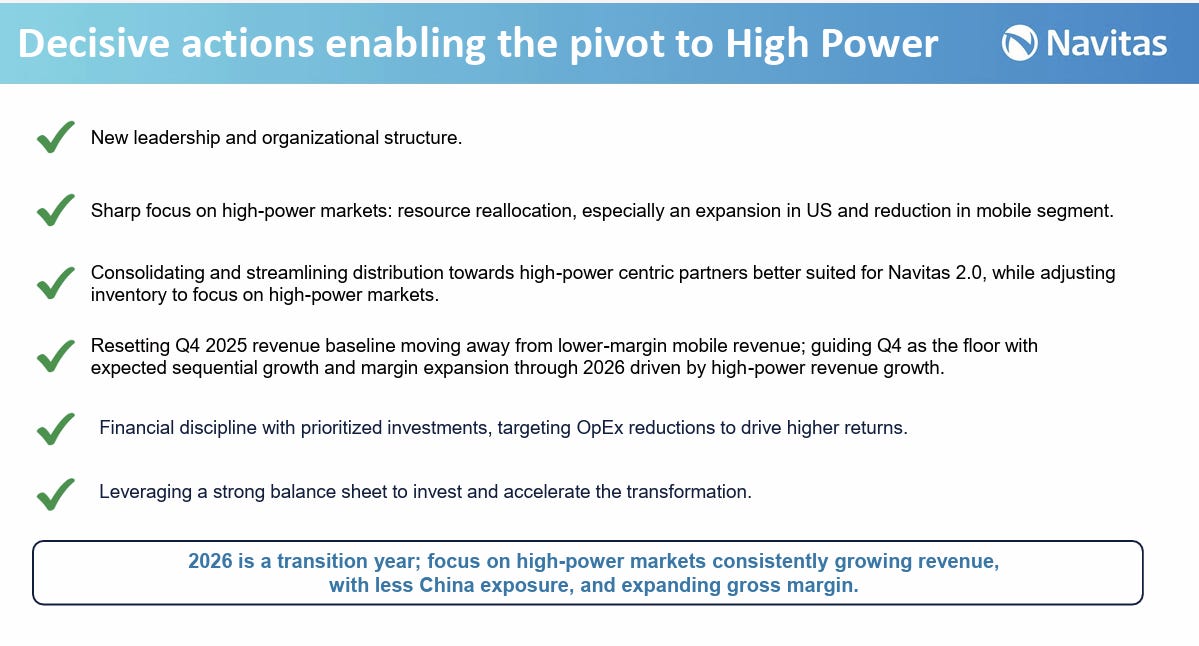

🧠 財務紀律硬核到底:先砍開支,再等爆發

轉型期最怕的是—「還沒熬到轉型成果,錢就燒光了。」Navitas知道這點,所以動作狠準快:

Q4 Non-GAAP OpEx 直接砍 21%(從 1900 萬 → 1500 萬)

包含裁員、壓成本,維持精簡化營運

現金水位:還有 1.5 億美元在帳上

我們就是要撐到 2026 年,那時候 AI 數據中心、EV 主驅動、大功率能源市場會迎來業績跳躍點。

這就是財務版的《求生瘦身》—收起脂肪,瘦身備戰,撐到春天來臨。

2025年第三季財報亮點

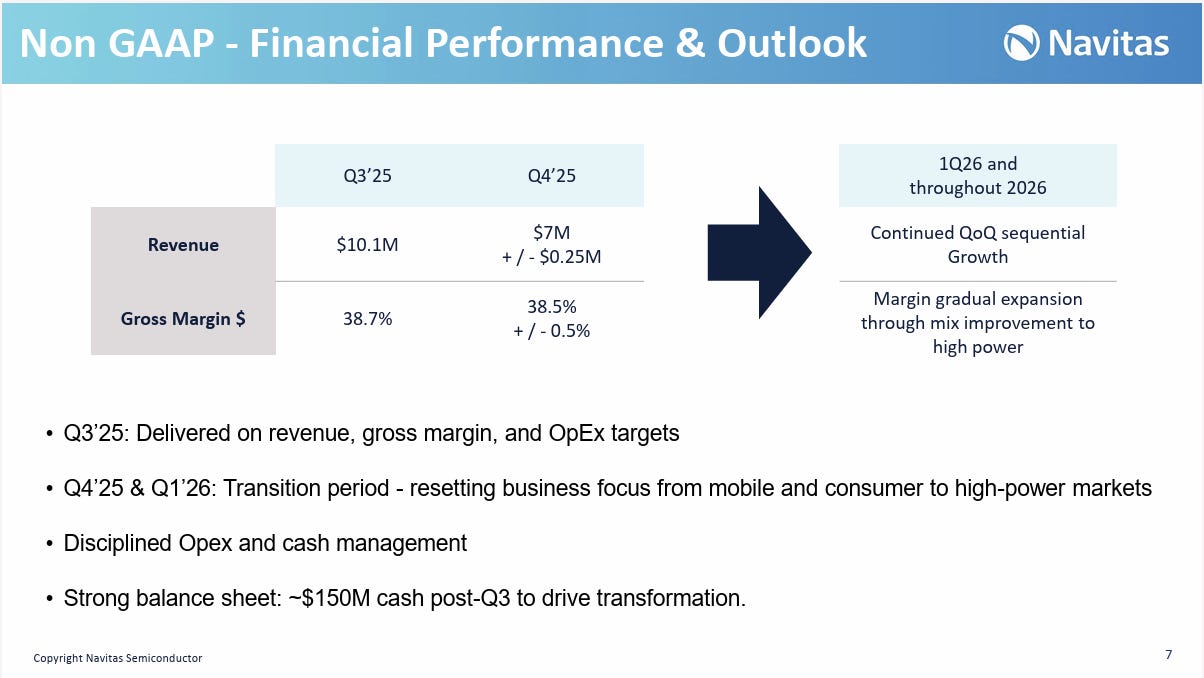

營收:2200 萬美元(預期 2200 萬美元);較去年同期的 2170 萬美元年增 2%。

調整後每股虧損:-0.05 美元(符合預期)。

現金及等價物:1.506 億美元。

2025 年第四季展望

營收:2000 萬美元至 2100 萬美元(預期 2050 萬美元);中點略低於 Q3 實際收入。

非 GAAP 毛利率:約 38.5% ±50 個基點。

非 GAAP 營運支出:約 1500 萬美元(較 Q3 的 1900 萬美元大幅下降 21%)。

策略及市場動態

“Navitas 2.0” 轉型:公司宣布正果斷地從消費領域轉向,全力進軍高功率的 GaN(氮化鎵)和 SiC(碳化矽)市場。

重點領域:AI 資料中心、高效能運算 (HPC)、電動車 (EV)、太陽能、儲能及工業電氣化。

AI 數據中心:宣布與 NVIDIA 建立重大合作,共同開發下一代 800V 直流 AI 工廠的電源架構。

儲能與電網:正在向儲能和電網客戶提供 2.3kV 和 3.3kV SiC 模組的樣品。

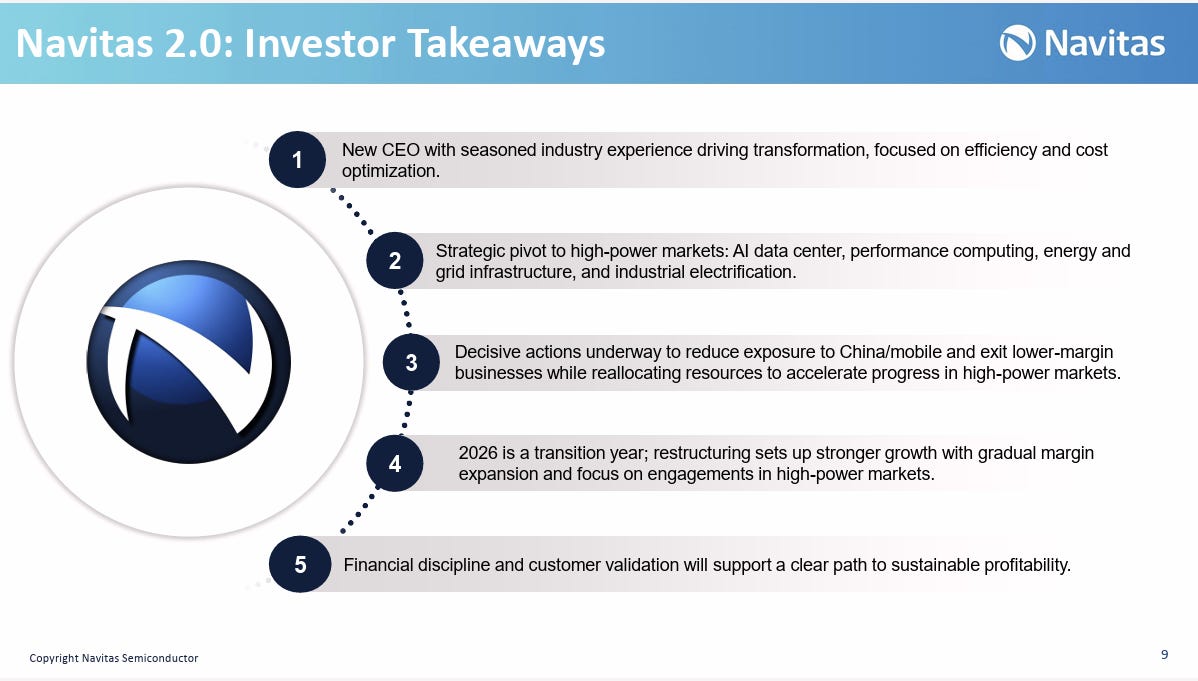

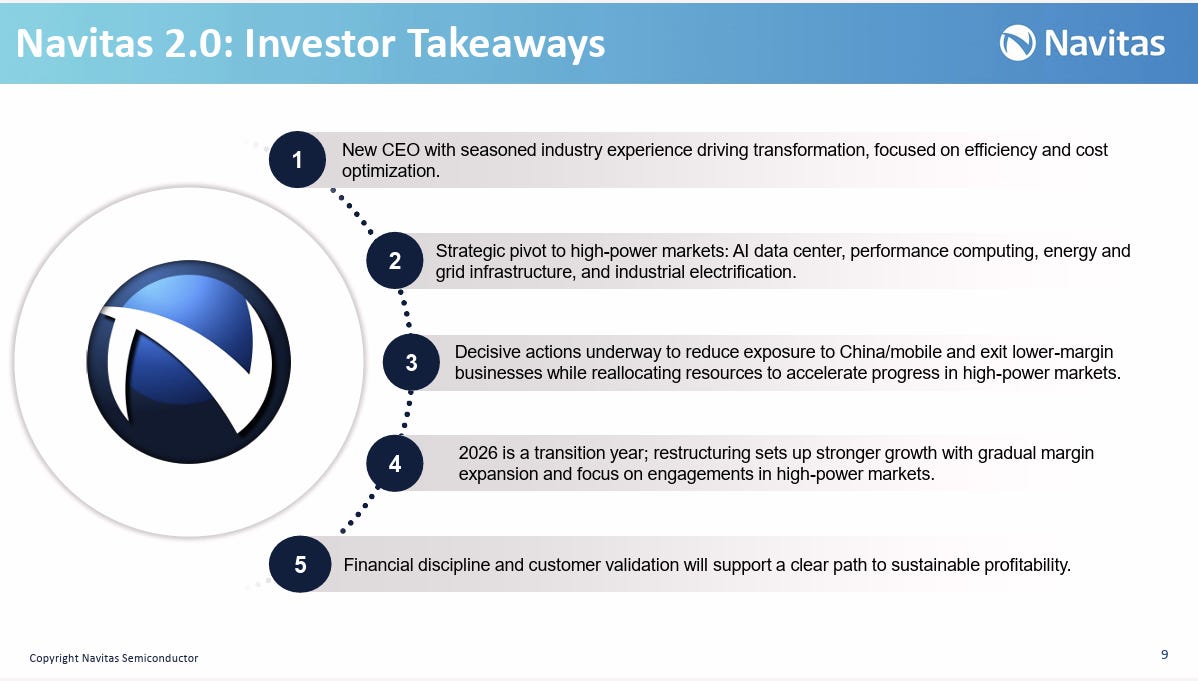

CEO 評論:“我們的戰略轉向高功率、高利潤率市場……正順利推進。我們預計 2026 年營收將大幅增長,這將由 AI 數據中心、電動車和可再生能源市場的重大新平台所驅動。”

財報再難看,也擋不住這場「壓上未來」

Q3 看起來很醜,Q4 指引更低。Navitas 正在主動「熄火」,為了重啟成為一家 100 億美元 TAM 的高壓電霸。

📉 營收下滑

Q3 收入 $22M,Q4 指引更低 → 看起來在走下坡路,這是 Navitas 1.0(手機/消費晶片) 自行終結的結果

CEO 在電話會議講得很直白:「這塊市場太擠、太爛、太便宜,我們不玩了。」

這是一場「1.0 死得快 vs. 2.0 長得慢」的拔河:Q3 是交叉點,Q4 是陣痛期,從 2026 年開始真正的增長才會來。

🔻 毛利率跌破 40%,但這是清創

Q4 毛利指引:38.5%,市場嚇出冷汗

但 Slide 11 和管理層明說了:這是「打折清理舊庫存」造成的,為的是空出倉位給新產品上量

這是利潤性主動犧牲,不是效率失控

這毛利率是轉型期拉肚子的代價,但背後是正在長肌肉的骨架。

🪓 營運支出大砍 21%

Q3 OpEx:$19M → Q4 直接下修到 $15M,狠削 21%

CFO 在 call 上點名:包含裁員是為了保留子彈

現金水位 $150M 還在,靠這樣的財務紀律撐過 2025 的轉型黑夜

「Navitas 2.0」:三大戰場,壓上未來豪賭

過去 Navitas 玩的是「手機快充」,市場 TAM 只有十幾億美元。現在公司押上的是 AI + EV + 能源電網,TAM 一口氣跳到 $103B+。

戰場一:AI 數據中心|GaN 的「機房霸主戰」

為什麼這塊是金礦:

AI 機房變成「吃電怪獸」:一機架功耗從 10kW → 100kW

傳統矽基電源太笨重、太低效

Navitas 優勢:

GaN 晶片:效率更高、體積更小、熱損低

NVIDIA 合作曝光,一起搞 800V 電源架構一起訂規格標準

AI 時代的電源「供應鏈定錨」,誰先卡位,誰吃十年。

戰場二:電動車|SiC 的「800V 高壓時代」

EV 架構升級:從 400V → 800V

快充效率+續航優化,全靠電源效率

Navitas 布局:

推出 SiC 晶片與模組,專攻 EV 的 OBC、DC-DC

已進入全球前 10 大 EV OEM 中 9 家的供應/合作管線

這是在寫未來 3 年的 OEM 龍頭供應名單。

戰場三:可再生能源 & 電網級儲能|超高壓 SiC 的藍海

太陽能、風電、儲能全靠高壓穩定輸出

電壓等級拉到 2.3kV / 3.3kV,這是半導體的高端領域

Navitas 答卷:

SiC 模組樣品已送出

客戶來自能源儲能與電網級應用

預計 2026 年開始放量貢獻營收

別家還在燒錢賣 AI 芯片,Navitas 已經在賣AI 用電的工具了。

估值分析

1. 遠期市銷率估值法 (Forward P/S) - 最關鍵的指標

核心數據:

當前股價: $9.60

稀釋後流通股數: 約 1.801 億股(根據 Q3 10-Q 文件)

當前市值 (Market Cap): $9.60 × 1.801 億 ≈ 17.3 億美元

盈利基礎 (Revenue):

2025 財年 (FY25) 預估營收:

前三季營收:$6570 萬美元

Q4 營收指引 (中點):$2050 萬美元

FY25 總預估營收:$8620 萬美元

2026 財年 (FY26) 預估營收:

管理層承諾 2026 年將由 AI、EV 和太陽能驅動“顯著增長”。

假設一個樂觀情景(即 2.0 戰略成功),營收實現 100% 的增長(翻倍)。

FY26 樂觀預估營收:$8620 萬 × 2.0 ≈ $1.72 億美元

市銷率 (P/S) 計算:

FY25 遠期 P/S (基於今年指引): $17.3 億 (市值) / $0.862 億 (FY25 營收) ≈ 20.1x

FY26 遠期 P/S (基於明年預測): $17.3 億 (市值) / $1.72 億 (FY26 營收) ≈ 10.1x

結論分析:

20.1 倍的 2025 年 P/S:對於一家 Q4 營收環比下滑的公司來說,是一個昂貴的估值。

10.1 倍的 2026 年 P/S:這才是市場真正在交易的數字。10.1 倍的 P/S 雖然仍處於高位

2. 現金流折現估值模型 (DCF Model)

原因:公司目前處於負自由現金流狀態。

Q4 預計 Non-GAAP 營業虧損約 $710 萬美元($20.5M 營收 × 38.5% 毛利率 = $7.9M 毛利;$7.9M 毛利 - $15M 營運支出 = -$7.1M 營運虧損)。

公司的價值完全取決於其在 2026 年及以後能否成功實現高增長並扭虧為盈。

任何 DCF 模型都將高度依賴對 2026 年之後的極度投機性假設

由於缺乏可預測的近期正向現金流,DCF 模型對 NVTS 的估值參考意義不大。

這是一個純粹由未來故事(P/S 估值)驅動的股票。

技術支撐與壓力分析

技術支撐位 (Support Levels)

第一支撐位 (短期關鍵):$9.50 美元

第二支撐位 (52 週低點 / 終極防線):$8.76 美元

如果股價跌破 $8.76,將創下 52 週新低

技術壓力位 (Resistance Levels)

第一壓力位 (短期):$10.00 美元

第二壓力位 (中期):$10.75 - $11.00 美元

第三壓力位 (52 週高點):$12.56 美元

風險與擔憂:押注「AI + 電氣化」的黎明前夜

1. 時間,就是最大對手

Navitas 的轉型故事完全建立在「2026 開始爆發」的預期上。2025 Q4 是公認的「業績谷底」,但關鍵問題是:拐點會如期出現嗎?

AI 數據中心設計導入周期可達 2~3 年,NVIDIA 800V 架構的量產時間未知;

EV 車型上量也需同步電源架構轉換,具備高度不確定性;

公司目前仍有 $1.5 億現金,OpEx 削至 $1500 萬/月,勉強撐住 runway,但若延遲一年,現金壓力將劇增。

2. 巨頭包圍的技術戰能否突圍?

Navitas 轉向的三大戰場,全是紅海:

🧱 SiC(碳化矽)領域:

Wolfspeed、onsemi、Infineon、STMicro 擁有 自建晶圓廠 + 全套供應鏈控制;

Navitas 目前仍依賴 TSMC 等代工,成本與產能控制力落後。

⚡ GaN(氮化鎵)領域:

Infineon、TI 等玩家已在數據中心市場卡位;

Navitas 的核心賣點是自研 GaNSafe + GeneSiC 架構,但尚待大規模驗證。

Navitas 想以“小廠+高技術”打法突圍,但競爭對手不是初創,而是重武裝巨獸。

3. 執行與資源配置風險 —— 刀尖起舞

本季度砍掉 21% OpEx,表明管理層具備紀律性。但風險也隨之而來:

是否會傷及核心研發?畢竟未來增長依賴高壓 SiC 與 GaN 架構創新;

低谷期人員士氣與關鍵人力保留,亦是執行成敗關鍵;

領導層變動的潛在不確定性,需持續關注。

轉型節流是必要之舉,但若節錯位置可能誤傷未來引擎。

✅高風險 / 高信仰 / 高報酬的轉身”

Navitas 的 2025 Q3 財報

果斷清理 Navitas 1.0:徹底捨棄快充與手機晶片這類價格競爭無解的市場;

全面押注 Navitas 2.0:聚焦三大十年級賽道—AI 數據中心、電動車、可再生能源;

與 NVIDIA 聯合開發 800V 架構,是最具分量的信任票。

但大叔想請你問自己願意為 2026 的未來,承受 2025 的低谷嗎?

若你相信:

AI 基礎設施的電力革命已開始;

GaN + SiC 是這場能源轉型的硬科技核心;

NVIDIA 願意與你聯合設計未來架構

那麼這份毛利率下滑、營收縮水的財報,反而構成了一張 2026 起飛前的最後登機門票。對大叔來說這公司財報讓我擔心。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK: