ONDS 財報解析:需求與技術都是真的

分享機會在哪裡?風險在哪裡?

大叔說過要在 ONDS 0.00%↑ 正式出完財報後,針對他的財報跟法說會提出我自己的中立看法。在這裡我想把正面跟負面都提給大家,好確保大家能用多個角度來判斷這家公司跟CEO。

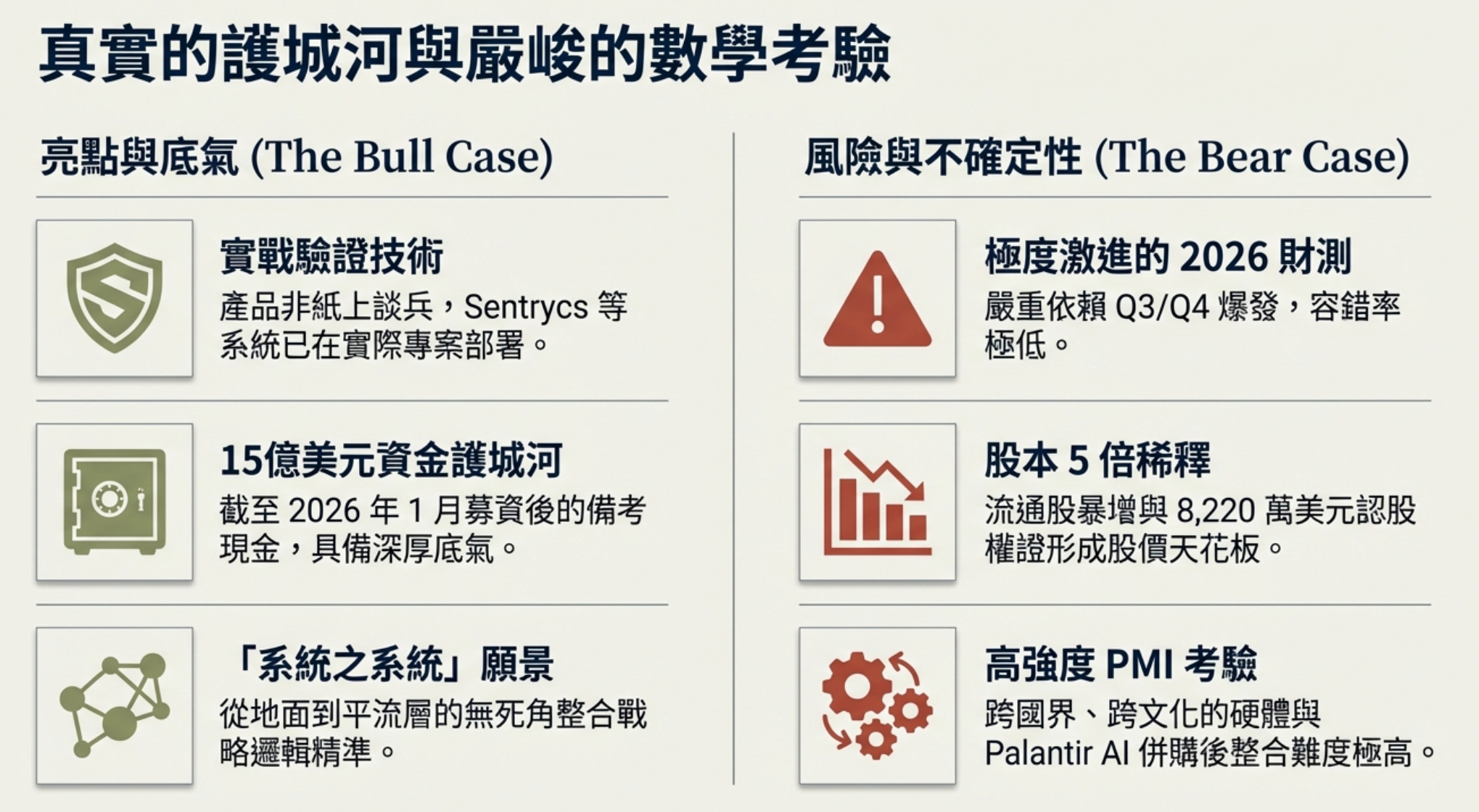

亮點與底氣

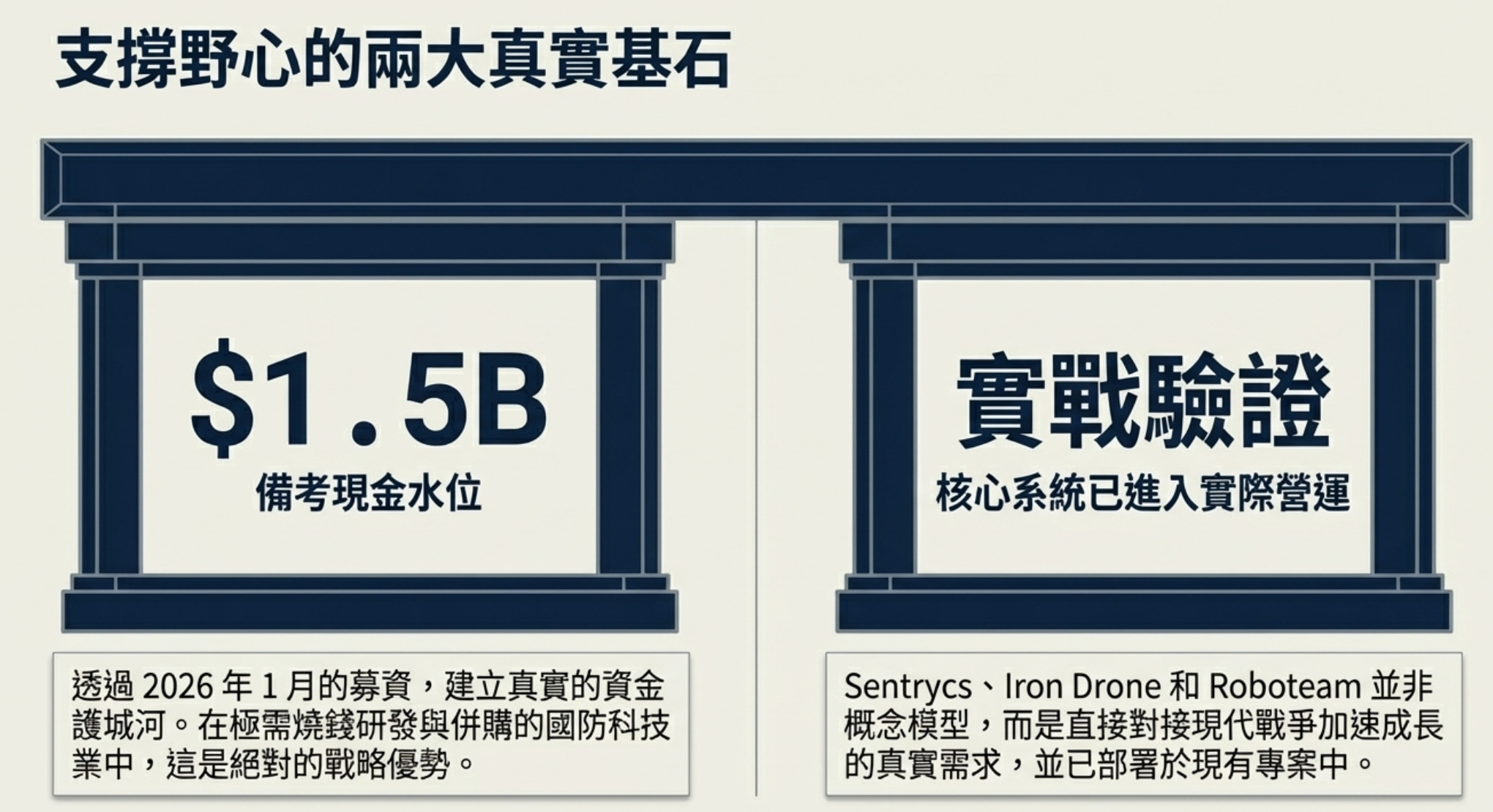

首先必須承認,ONDS 正在打造實在的產品。它的邏輯與需求是真實存在,並且因為現代戰爭正在加速成長的。

技術與產品已獲驗證: 他們的技術平台,特別是 Sentrycs 、Iron Drone 和 Roboteam ,都在實際營運中得到驗證,並部署在現有專案中。

資金護城河: 資產負債表的優勢是實在的。截至 2025 年底,加上 2026 年 1 月的募資,公司的備考現金約 15 億美元 。

整合策略合理: 從地面、低空到平流層的「系統之系統 (Systems of Systems)」願景,以及利用資本進行業界整合的戰略,邏輯上合理 。

不確定性

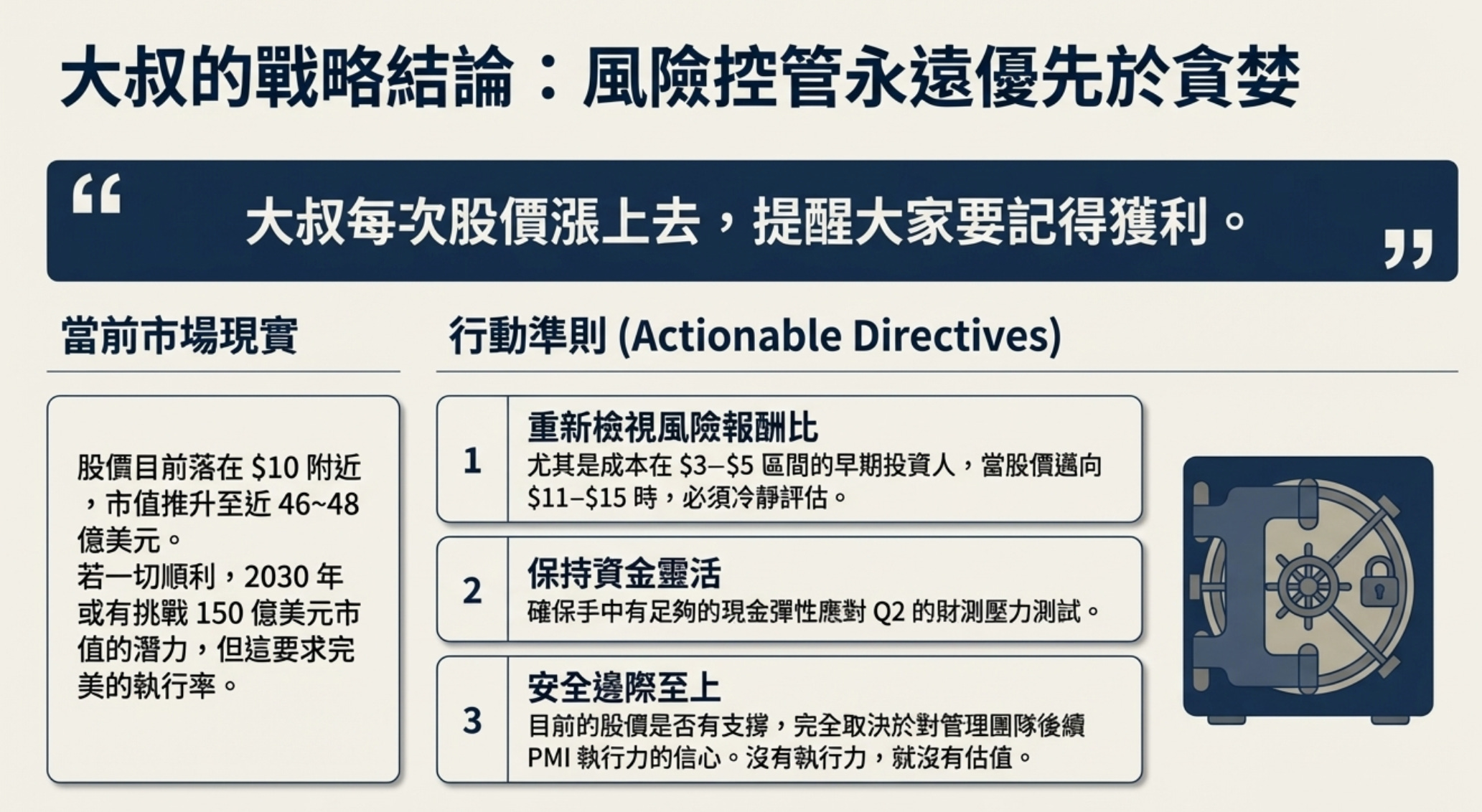

目前 ONDS 股價約落在每股 10 美元附近,市值推升至近 46 ~ 48 億美元。

仍在虧損目標第三季獲利: 2025 年調整後 EBITDA 虧損達 3,130 萬美元的企業 。管理層預期產品層面要到 2026 年第三季才轉正 ,全公司全面獲利還要等到 2028 年第一季 。

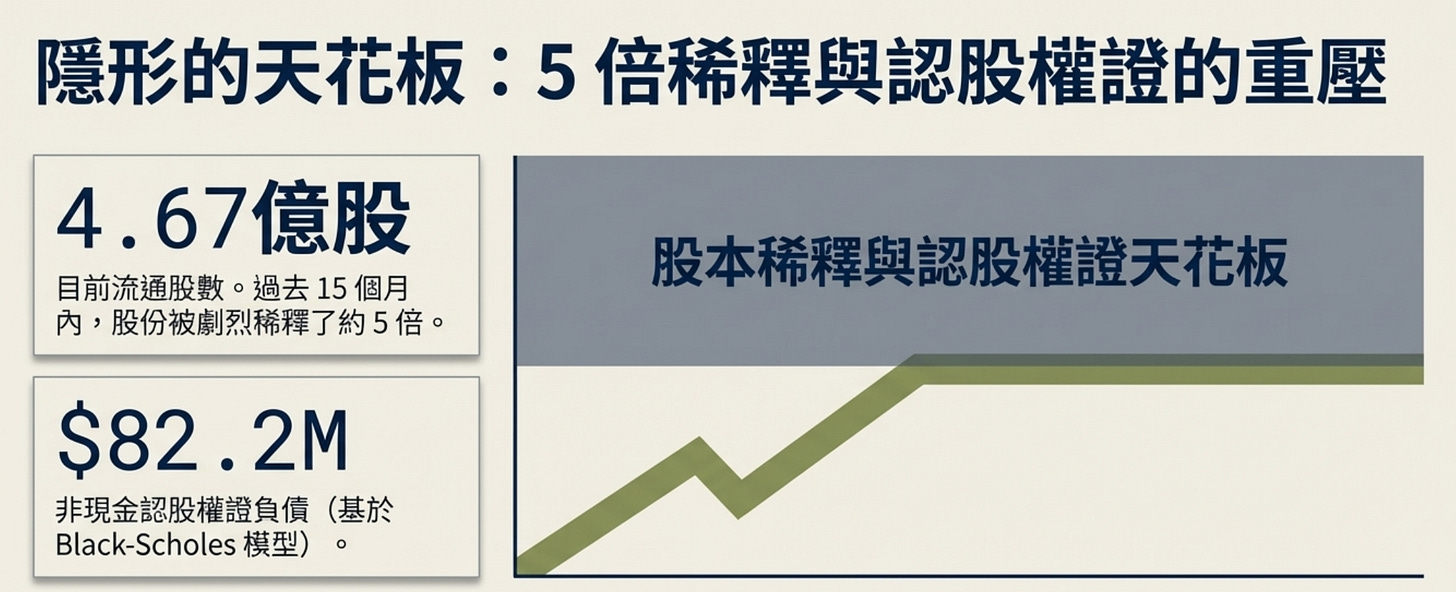

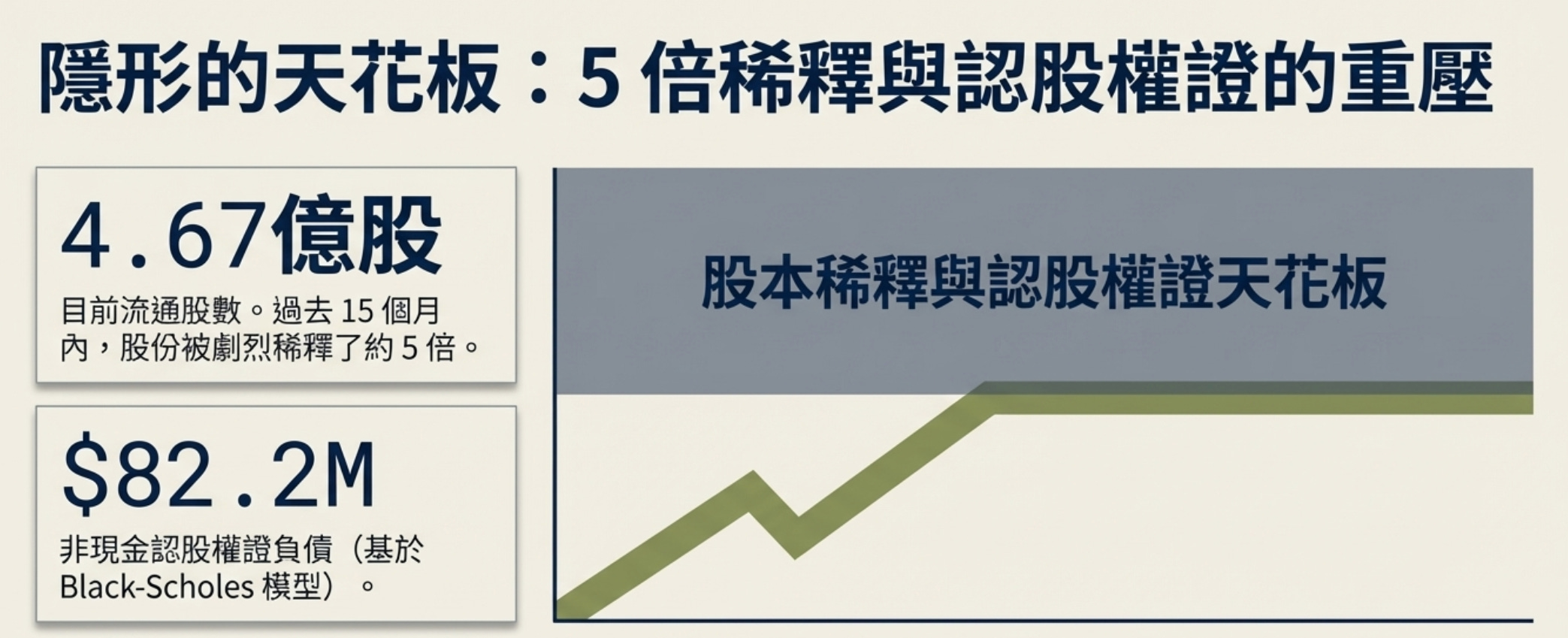

股權稀釋與認股權證: 過去 15 個月內,股份被稀釋了約 5 倍。認股權證結構,第四季財報中認列了高達 8,220 萬美元的非現金認股權證負債。未來股價上漲時,股權轉換將會不斷提高,形同為股價有天花板。

極度激進的財測: 公司將 2026 年營收指引大幅上調至「至少 3.75 億美元」,但第一季的預估為 3,800 萬至 4,000 萬美元 。表示達成目標嚴重依賴今年第三、第四季的爆發。

這家公司到 2030 年的市值或許有可能達到 150 億美元,但要實現這個目標,需要各方面都進展順利,並且在執行與整合上不能出現任何失誤 (2026是他的關鍵期)。以目前的 8-9 倍估值來看,如果一切順利,這筆交易算是不錯;但只要執行過程中出現任何閃失,估值會被市場所質疑。

ONDS 法說會重點歸類

核心 M&A 戰略與「二次成長」

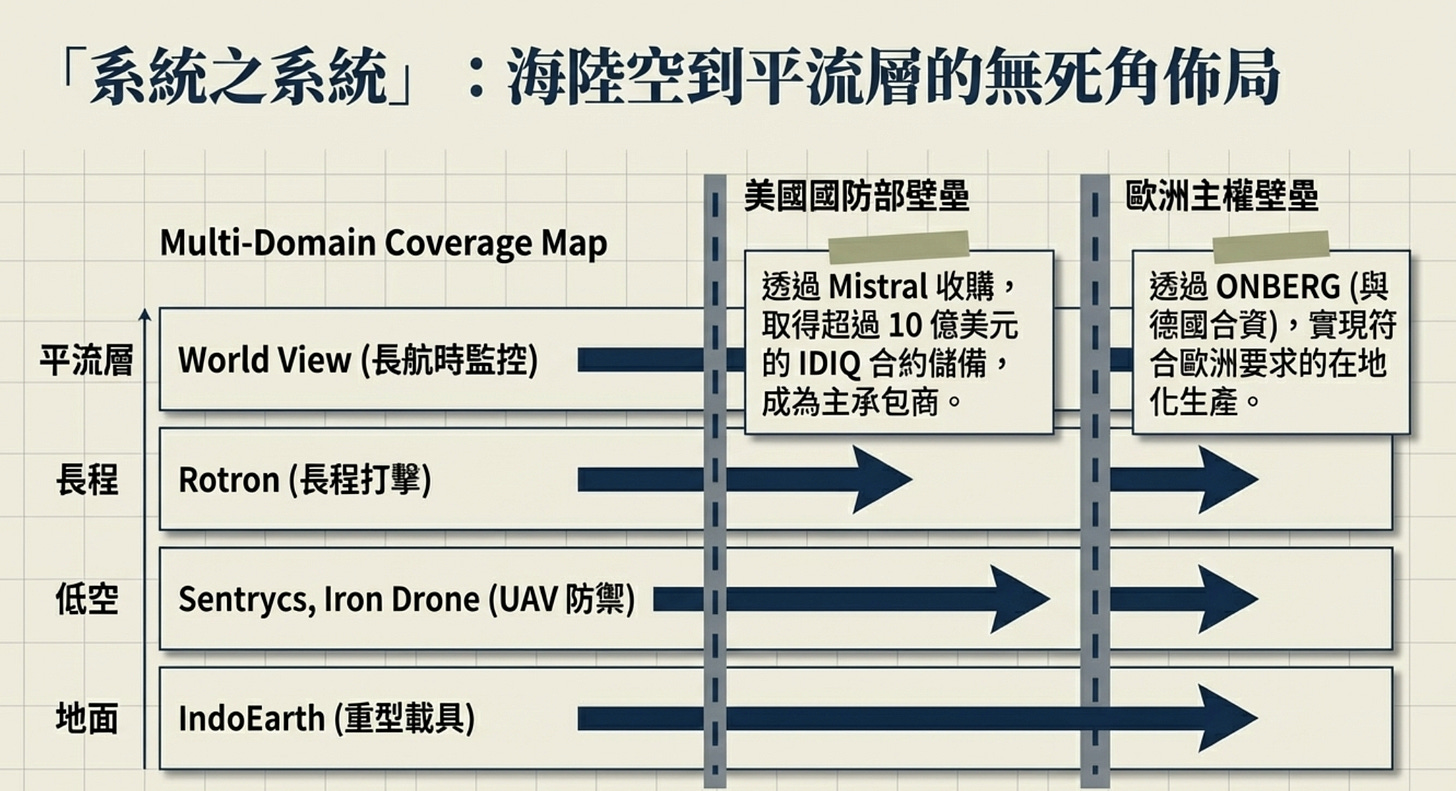

收購套利: 鎖定具備優良技術與訂單、但缺乏資金的公司(如 Mistral、BIRD、Rotron、IndoEarth)。以較低的「擴展前估值」買入,再導入 ONDS 的全球網路與資金加速其成長 。

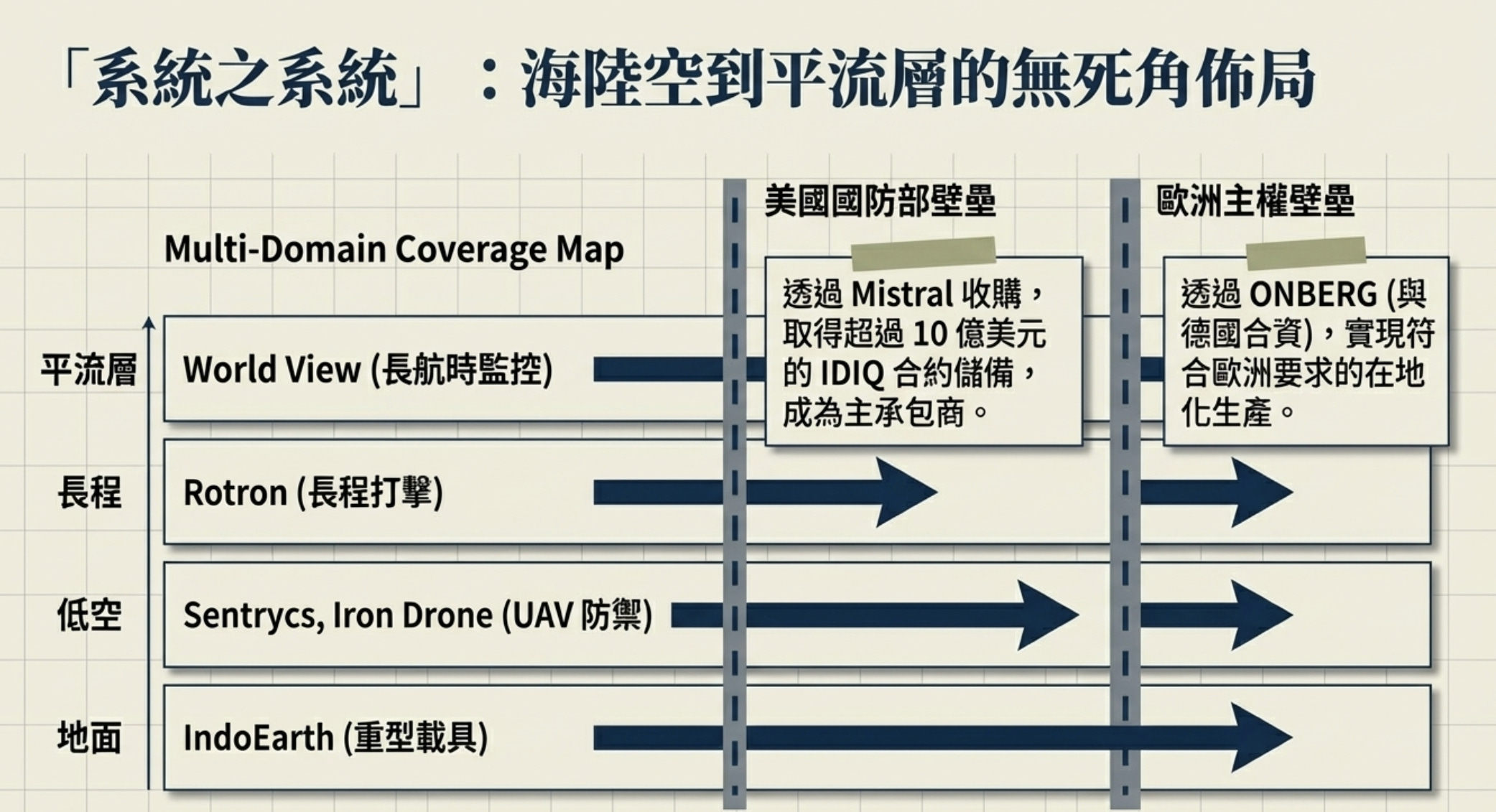

打通歐美市場壁壘: 收購 Mistral 讓 ONDS 直接成為美國國防部主承包商,帶來超過 10 億美元的 IDIQ 合約儲備 。在歐洲則透過與德國 Heidelberg 成立 ONBERG 合資企業,實現符合歐洲主權要求的在地化生產 。

建構「系統之系統」與多維度覆蓋

海陸空到平流層的無死角佈局: 短短一季內,防禦網從低空無人機(UAV)、地面重型載具(IndoEarth),延伸到了長程打擊(Rotron),甚至是平流層(World View)的長航時監控 。

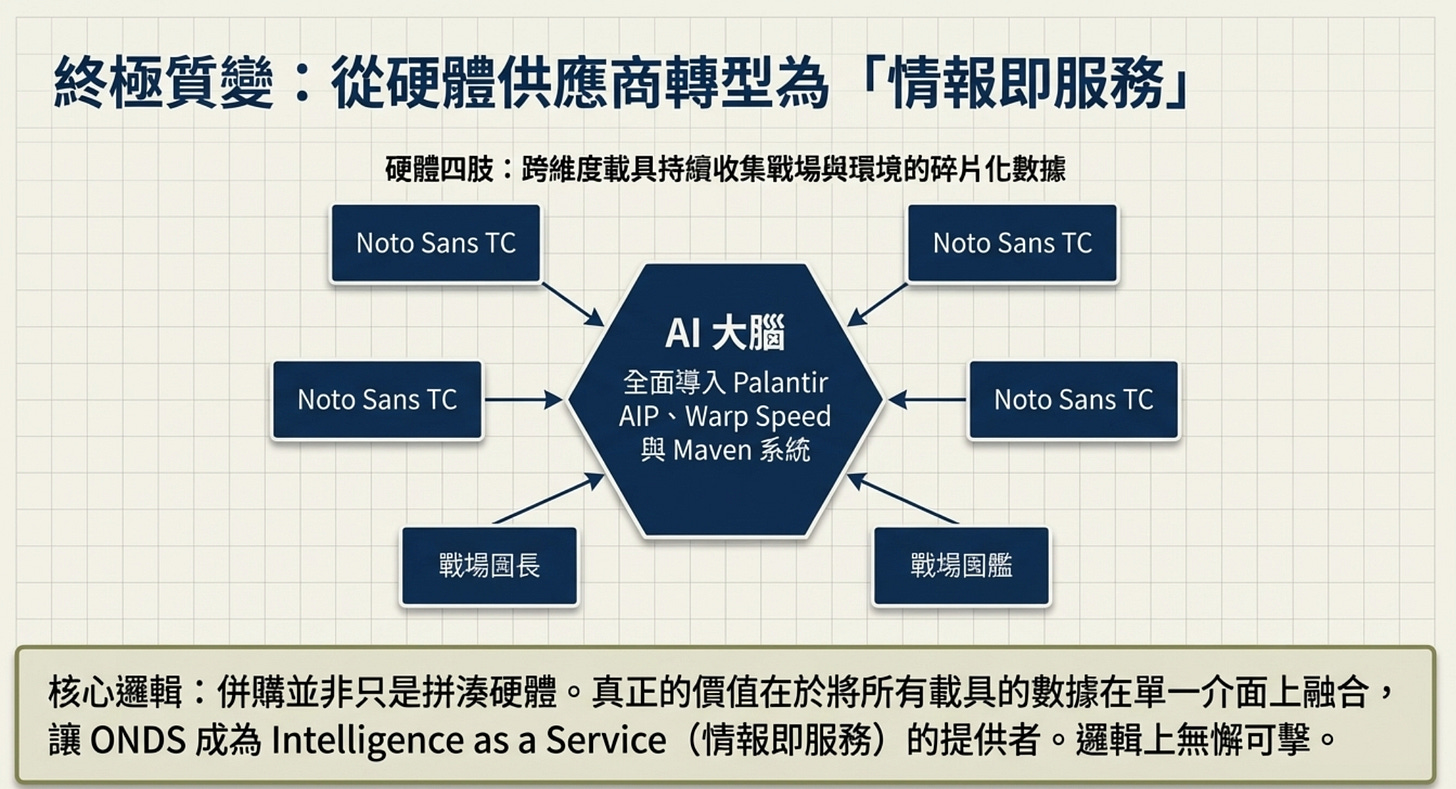

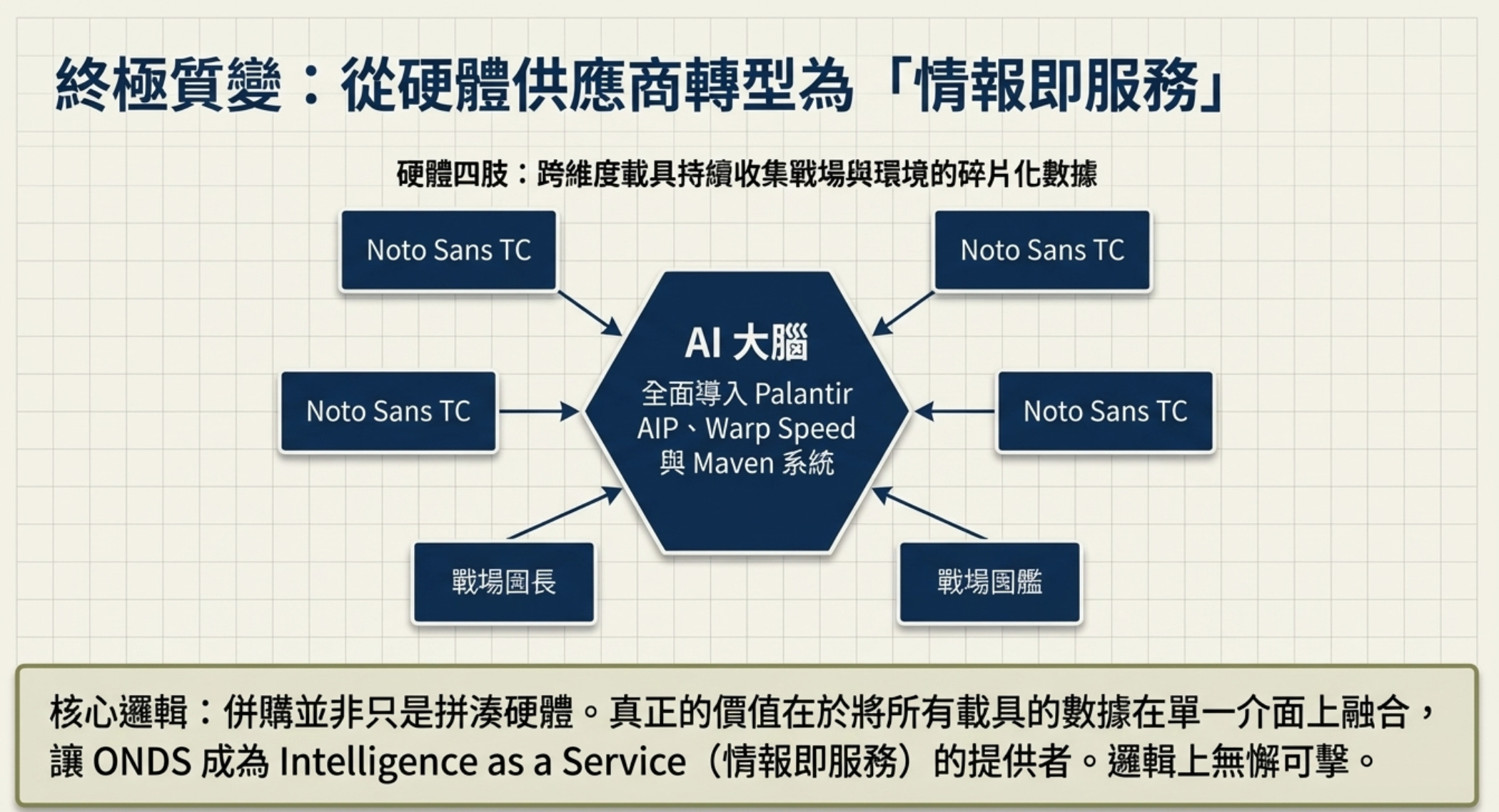

軟硬體融合: 硬體到位後,全面導入 Palantir 的 AIP、Warp Speed 與 Maven 系統,將各載具的碎片化數據在單一介面上融合,目標是從硬體供應商轉型為「情報即服務」的提供者 。

帳面虧損的會計

第四季淨損高達 1.01 億美元,但管理層強調包含 8,220 萬美元的「非現金認股權證負債」,這是基於 Black-Scholes 模型的會計調整,不影響實際營運與現金流 。

怎麼看 CEO Eric Brock 的談話與戰略?

Eric Brock 在這場法說會上展現「說故事」與資本操作能力,他的發言中有機會,也伴隨著考驗:

高端的資本配置者,玩的是 Roll-up 整合局

Eric 他正在執行侵略性的「整合併購」策略。他很清楚無人機與國防科技市場目前碎片化,有許多技術頂尖的小公司但苦於缺乏規模與資金 。他利用 ONDS 的估值(股票)與 15 億現金,扮演「莊家」的角色,四處收購優質資產 。只要買進的資產(如預估 2026 貢獻 2.3 億營收的這五家公司 )能順利整合,這套「以資本換規模」的機會就能越來越快。面臨併購後整合考驗

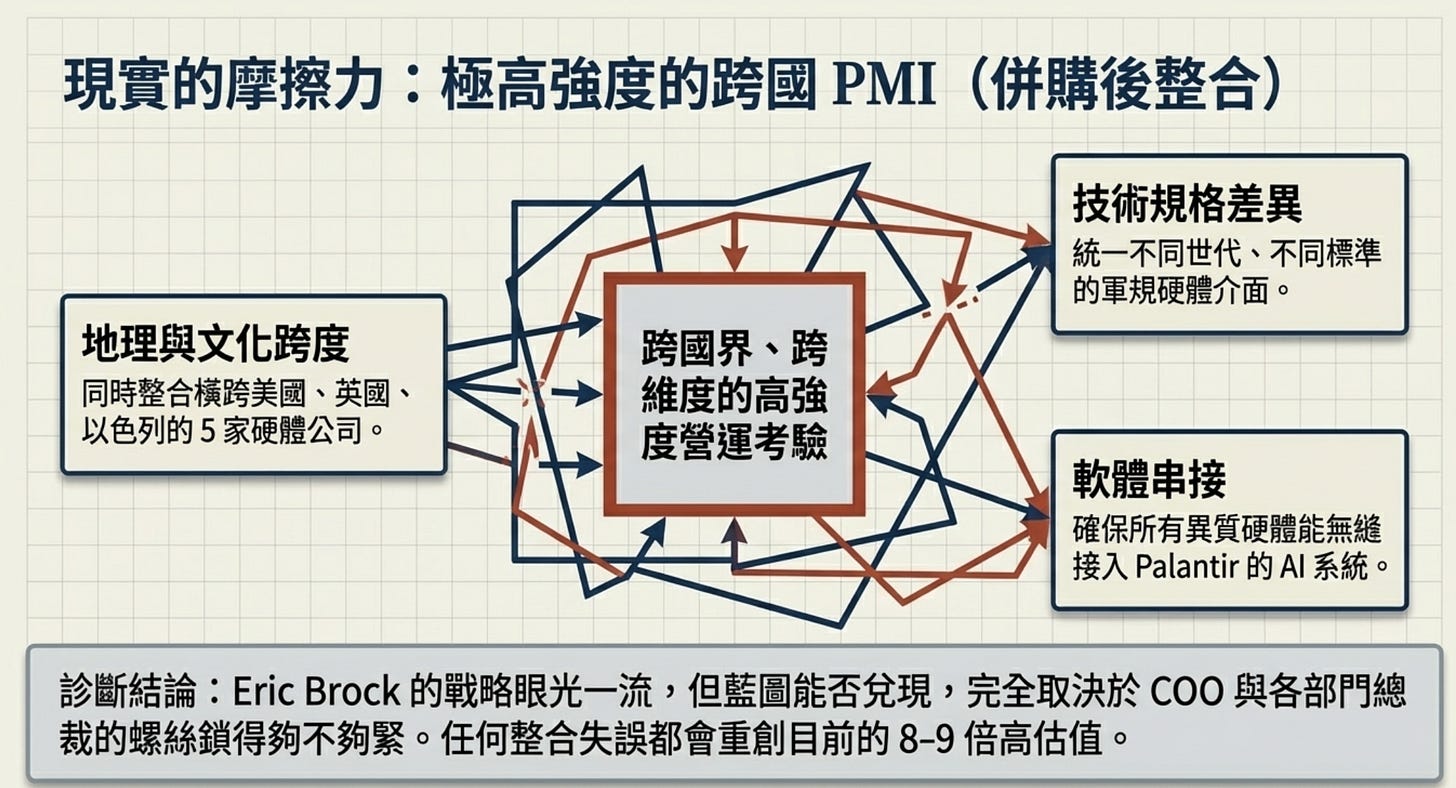

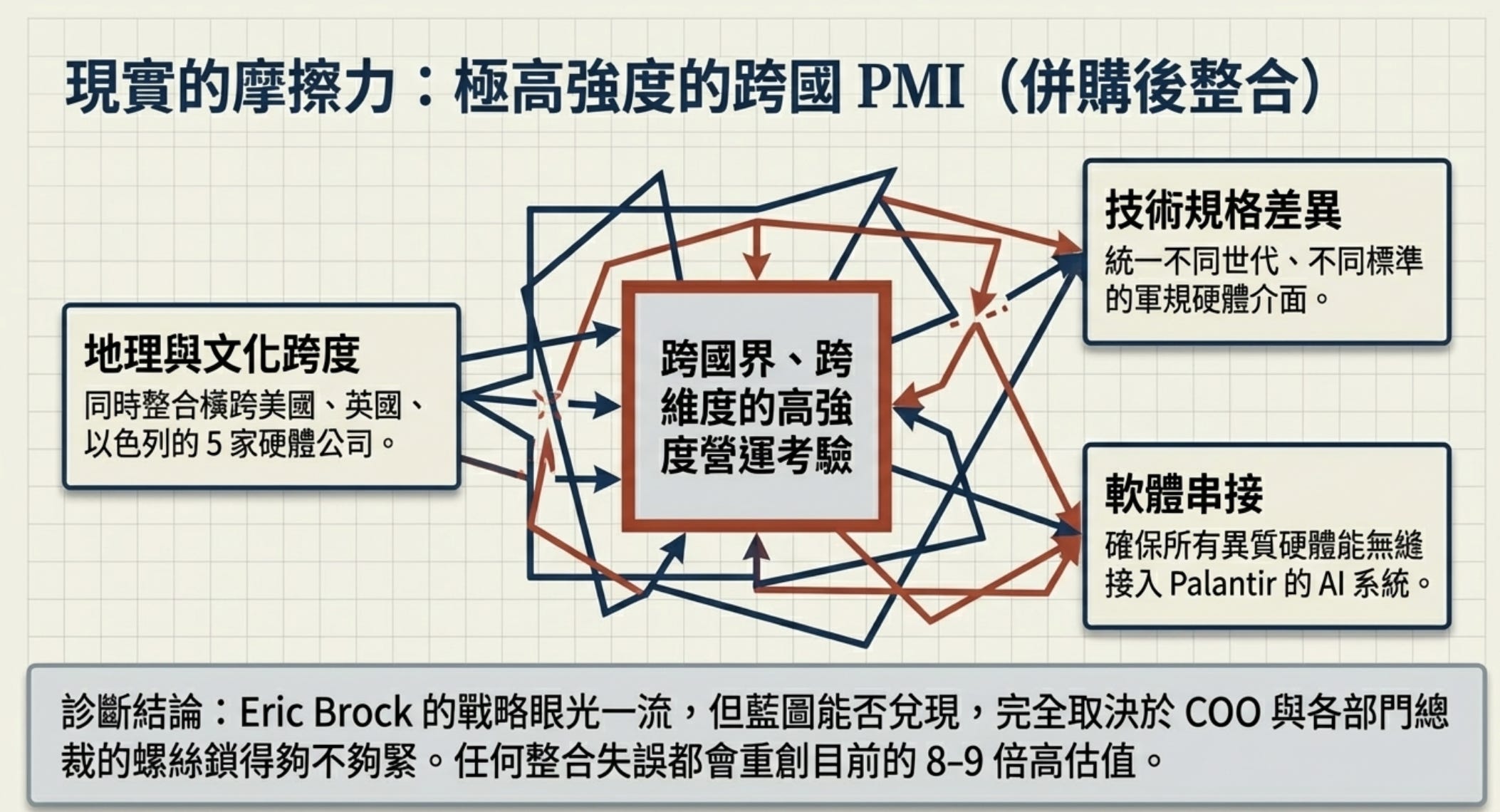

Eric 提出的「系統之系統」以及與 Palantir 聯手的藍圖,在邏輯上無懈可擊 。然而企業營運的現實是要在短期內同時整合 5 家橫跨美國、英國、以色列的硬體公司,涵蓋不同的企業文化與技術規格,還要在軟體端串接 Palantir 的 AI 大腦 。這種跨國界、跨維度的高強度 PMI(併購後整合)難度很高 。他的戰略眼光一流,但接下來全看營運團隊(COO 與各部門總裁)的螺絲鎖得夠不夠緊。

對「認股權證與股本稀釋」

會中 Eric 與 CFO Neil Laird 多次強調 8,220 萬美元的認股權證負債只是「會計數字」,不影響業務本質 。但從股東權益的視角來看,ONDS 的流通股數已暴增至 4.67 億股 。當公司業績大好、股價準備一飛衝天時,這些潛在的認股權將轉換成實質的賣壓與股本稀釋。

業績指引,下半年將是生死交關

Eric 拋出了 2026 全年「至少 3.75 億美元」的震撼指引 。然而Q1 的預估僅有 3,800 萬至 4,000 萬美元 。這代表超過 3.3 億美元的營收必須在未來的九個月內瘋狂兌現。這依賴於 Mistral 等併購案在 Q2 的順利交割,以及後續訂單的如期放量 。Eric 將籌碼全押在了下半年的爆發上,只要供應鏈出現卡關,或是歐美政府預算撥款稍有延遲,全年的財測就會面臨下修風險。

Eric Brock 是有野心且深諳資本市場運作的 CEO,他的戰略方向正確,對於投資而言,技術與願景都是真的,但接下來的每一季財報(特別是 2026 年 Q2),都將對他這套「二次成長」劇本的壓力測試。

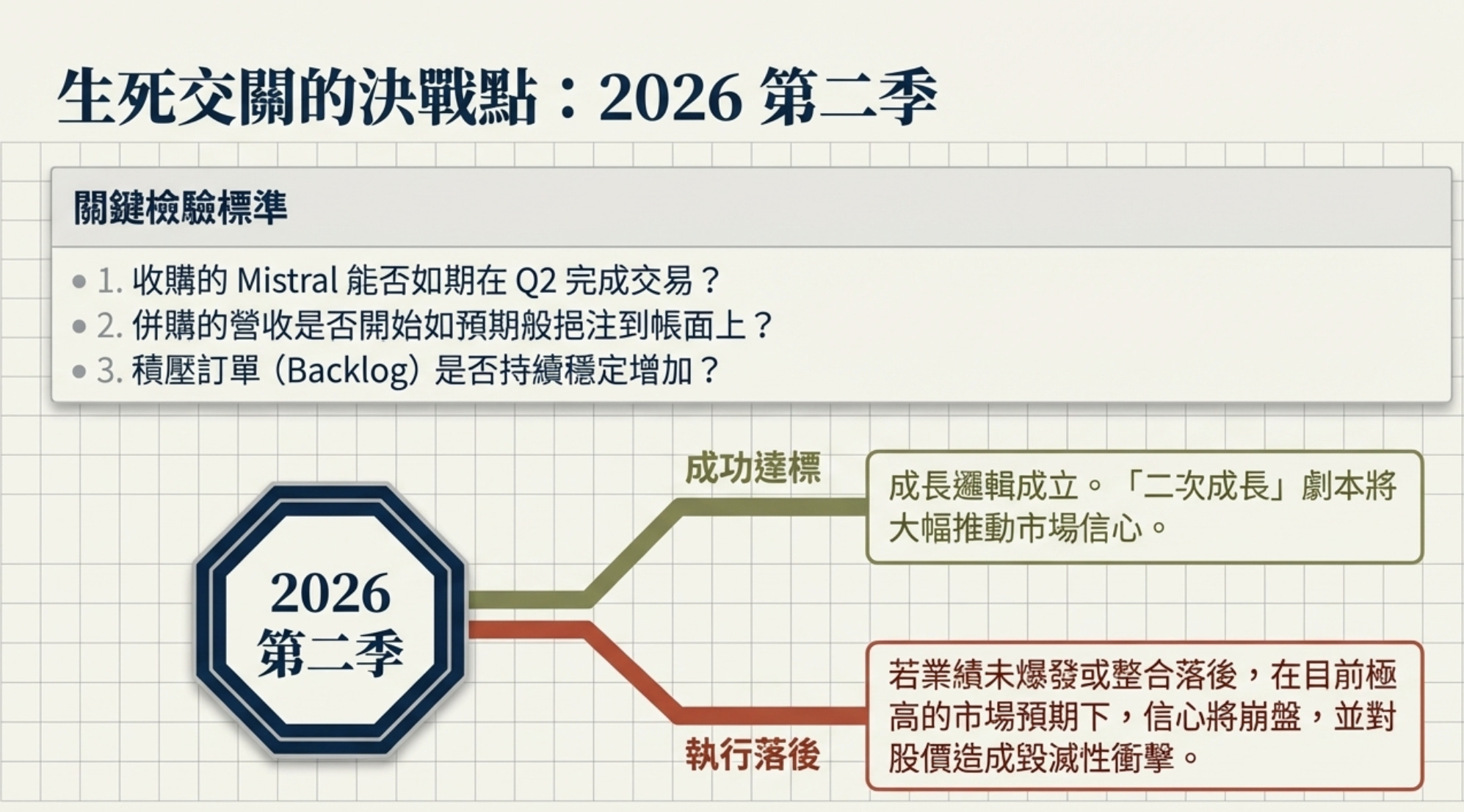

大叔的觀察:決戰 2026 第二季

目前的股價是否有「安全邊際」,完全取決於對管理團隊後續執行力的信心,以及對收購整合難度的風險承受度。

第二季是檢視 ONDS 執行力的關鍵期。如果近期收購的 Mistral 能如期在第二季完成交易 ,營收開始如預期般挹注,且積壓訂單(Backlog)持續穩定增加,那麼成長邏輯就等於成立。但如果下半年的業績未能如期爆發,或是整合進度落後,市場極高預期下的信心崩盤,將會對股價造成嚴重衝擊。

每次股價漲上去,提醒大家要記得獲利。

對於在低檔(例如 3 到 5 元區間)已經建倉、成本具備優勢的朋友,當股價來到 11、12 元甚至往 15 元邁進的這段區間,也正好重新檢視風險報酬比,請記住保持資金靈活,永遠把風險控管放在第一位。

大叔免責聲明 | Uncle’s Disclaimer

本文僅為個人研究筆記與產業觀察分享,所有內容僅供學習與資訊交流之用,不構成任何形式的投資建議、投資招攬或買賣推薦。

文中提及的公司、產業與技術分析僅代表作者在發文當下的個人觀點,可能隨市場環境、資訊更新或研究進展而調整。投資市場充滿不確定性,任何投資決策都應基於讀者自身的財務狀況、風險承受能力與獨立研究判斷。

請記住投資有風險,入市需謹慎。

This article represents the personal research notes and industry observations of the author (“Uncle”). All content is provided for informational and educational purposes only and should not be interpreted as investment advice, financial advice, or a recommendation to buy or sell any securities.

The companies, industries, and technologies discussed in this article reflect the author’s personal opinions at the time of publication and may change without notice as new information becomes available or market conditions evolve.

Investing involves significant risk, including the potential loss of principal. Readers should conduct their own independent research and consider their individual financial circumstances and risk tolerance before making any investment decisions.

There is no holy grail in the market — only discipline.

其實本次業績會議非常重要,但聽了全部內容後,感覺很平淡,管理層解答問題的內容很宣傳式敘事,欠缺實質性有用資訊,亦可能因為全部收購都在早期階段...

謝謝大叔