Oracle #ORCL 2026 Q3 財報分享

15 年來最強悍的 20% 有機增長!看懂 5530 億美元剩餘履約義務背後的 AI 算力黑洞,以及 Larry Ellison 如何用「多雲戰略」重新定義未來十年的雲端版圖

看完老爺爺的法說會裡面的解說,讓我又對甲骨文燃起一點點的期待跟對老爺爺的敬意。Oracle 現在是「全球增長最快的 AI 超級運算雲 (Gen2 OCI)」。

透過整合 NVIDIA 的最新晶片、獨創的 RDMA 叢集網路技術,以及多雲戰略 (Multi-cloud,將資料庫直接架在 AWS 和 Azure 內部),Larry Ellison 想把競爭對手變成了自己的推銷員。

上調到 900 億美元的 2027 財年營收指引,大叔希望老爺爺能完成他的夢想。

財報數據:

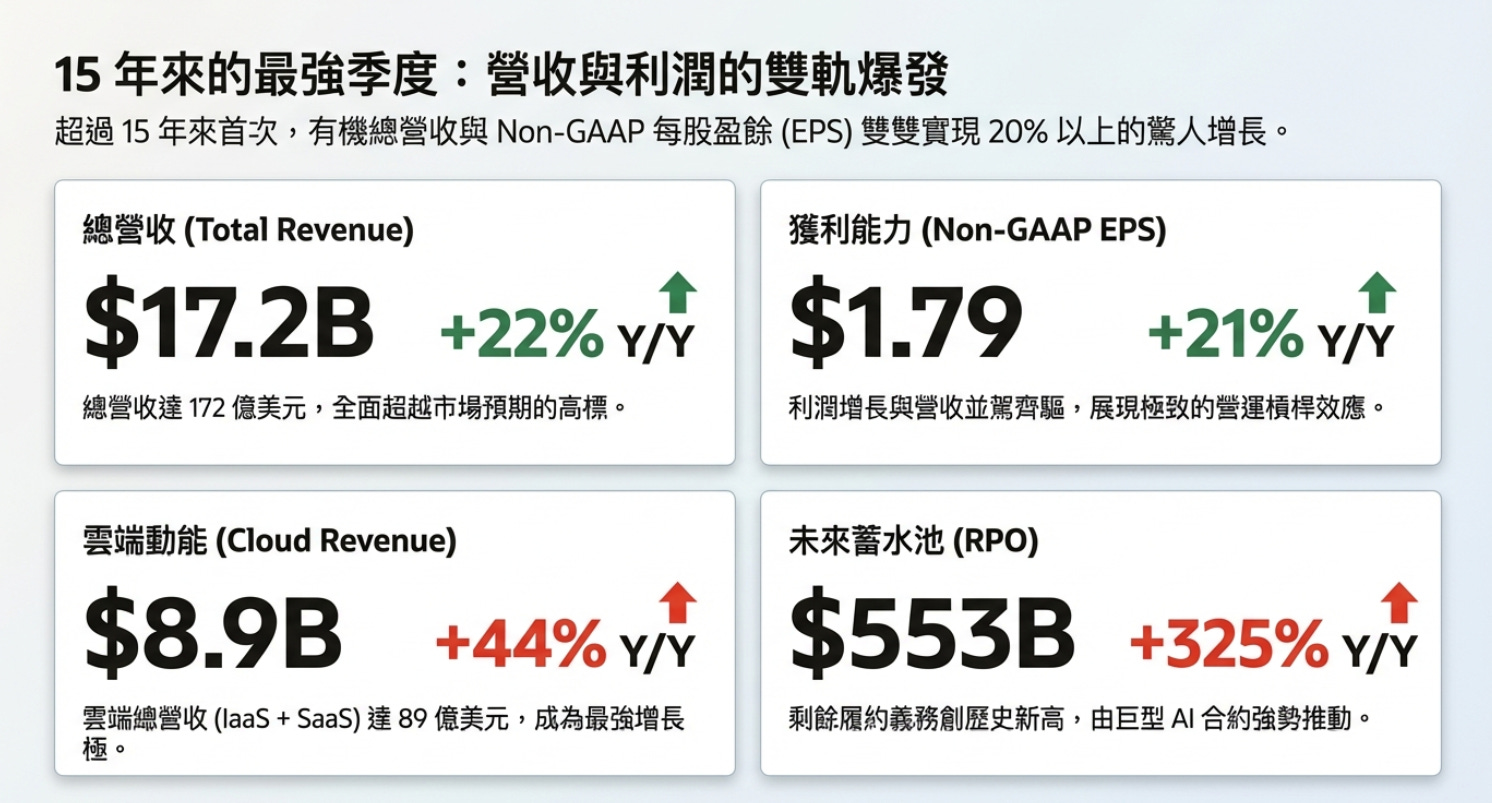

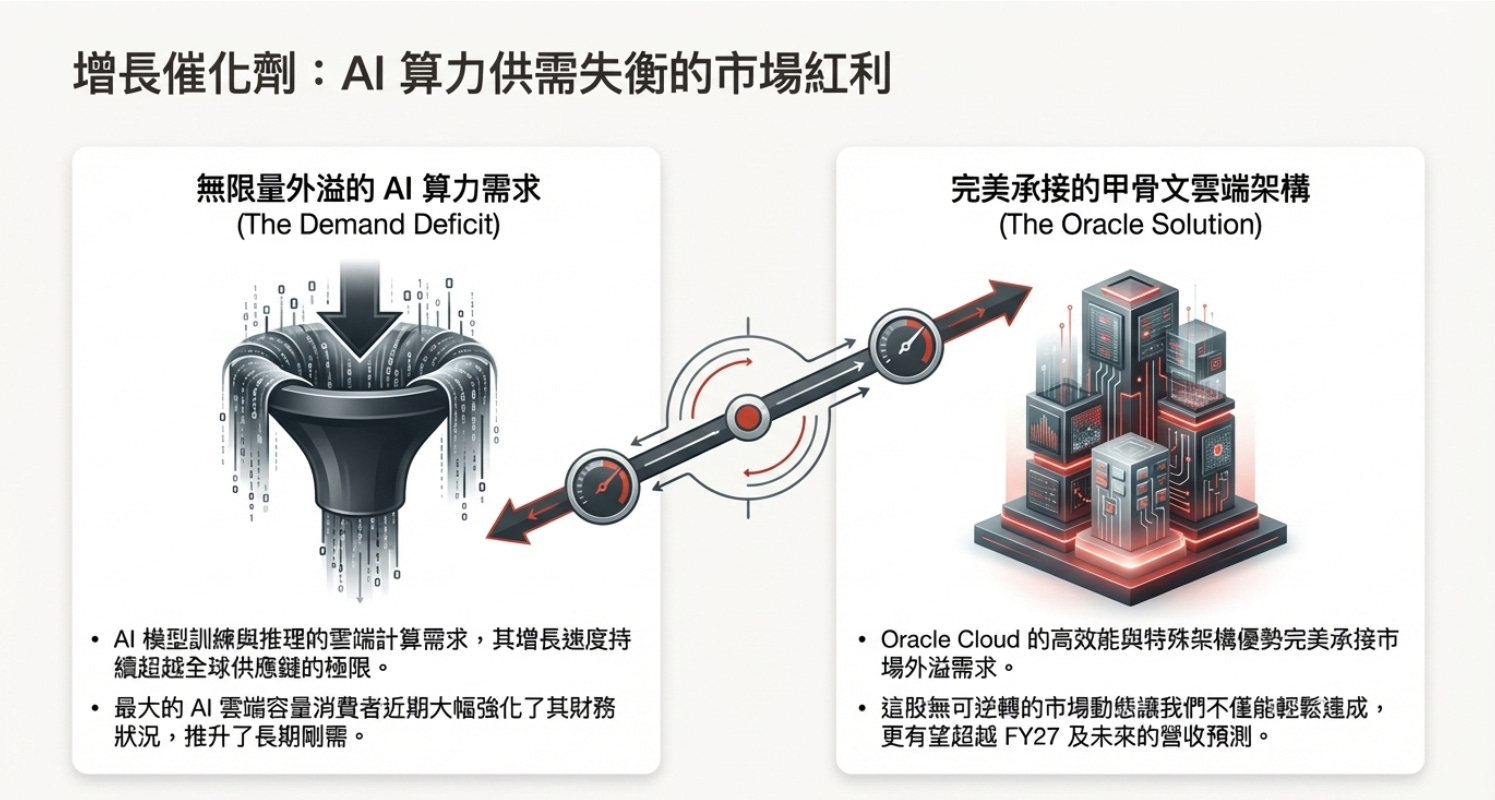

剩餘履約義務 (RPO):高達 5,530 億美元(年增高達 325%)! 客戶為了搶奪未來的 AI 算力與雲端服務,與 Oracle 簽訂了長期的合約(Open AI我真的很怕)。

總營收:171.9 億美元(擊敗預期的 168.9 億,年增 22%)。正如執行長 Safra Catz 所言:「這是 15 年多來首次Organic 總收入和非 GAAP 每股收益均實現 20% 或以上的增長。」

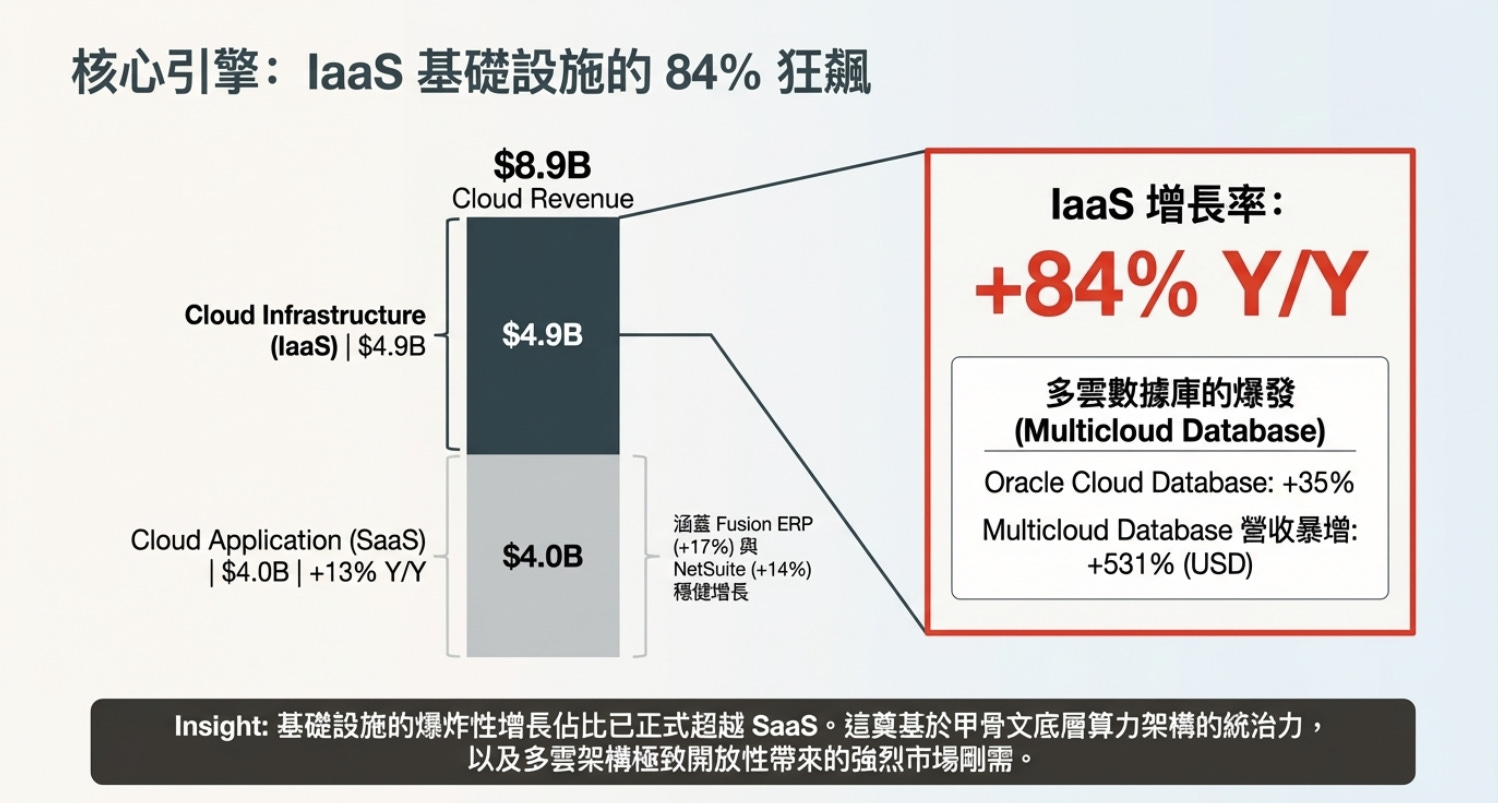

雲端基礎設施 (IaaS) 營收:49 億美元(年增高達 84%)。這種基數(單季近 50 億)還能維持 84% 的年增長,證明 OCI (Oracle Cloud Infrastructure) 正在掠奪市場份額。

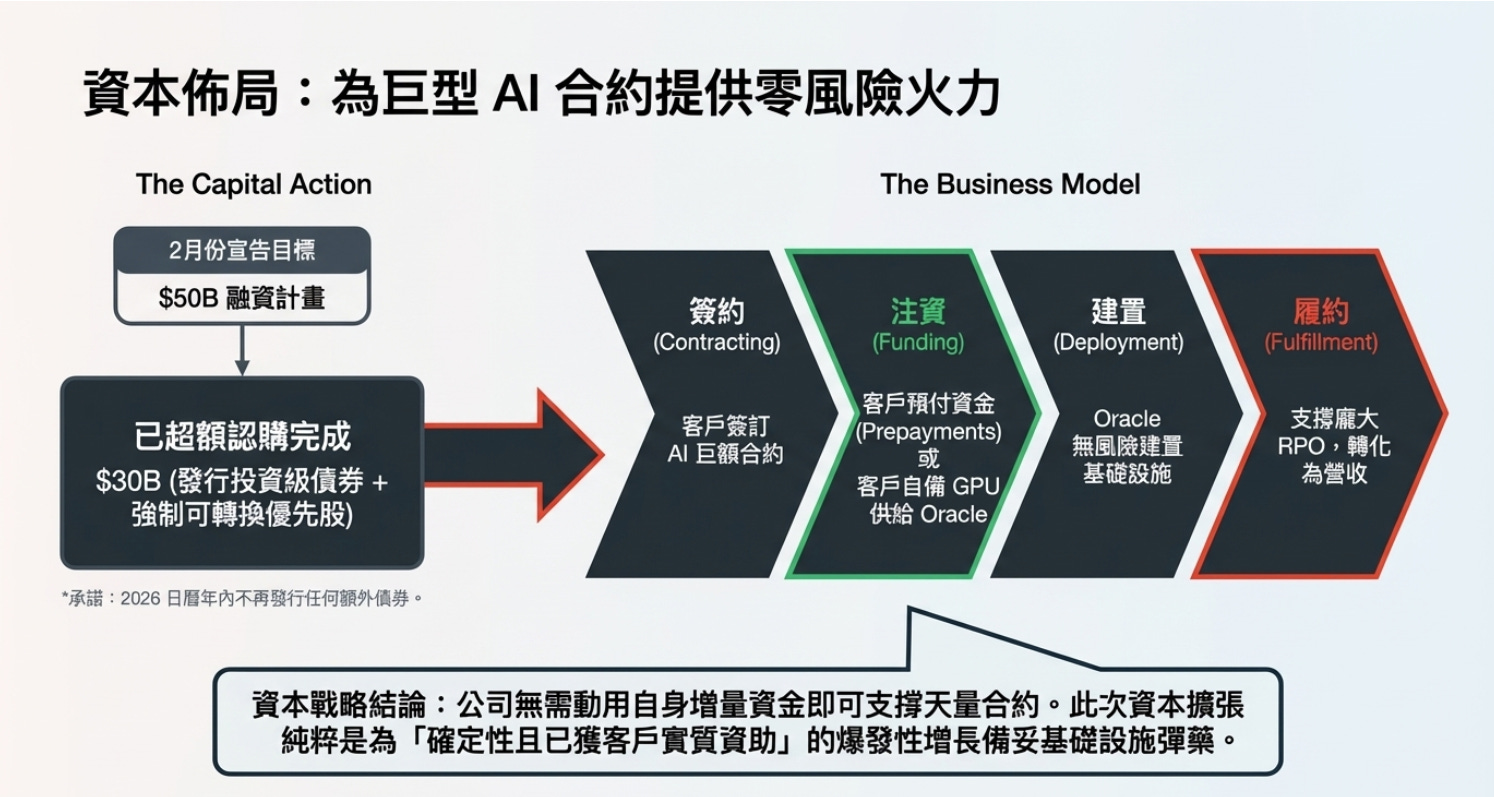

資本支出 (CapEx) 狂潮: Oracle 宣布 2026 財年全年的資本支出將高達 500 億美元。這表明公司正在擴建 AI 資料中心滿足那 5530 億美元的 RPO。

2026 Q3 財報分享

營收表現

Q3 總營收:171.9 億美元(年增 22%)。

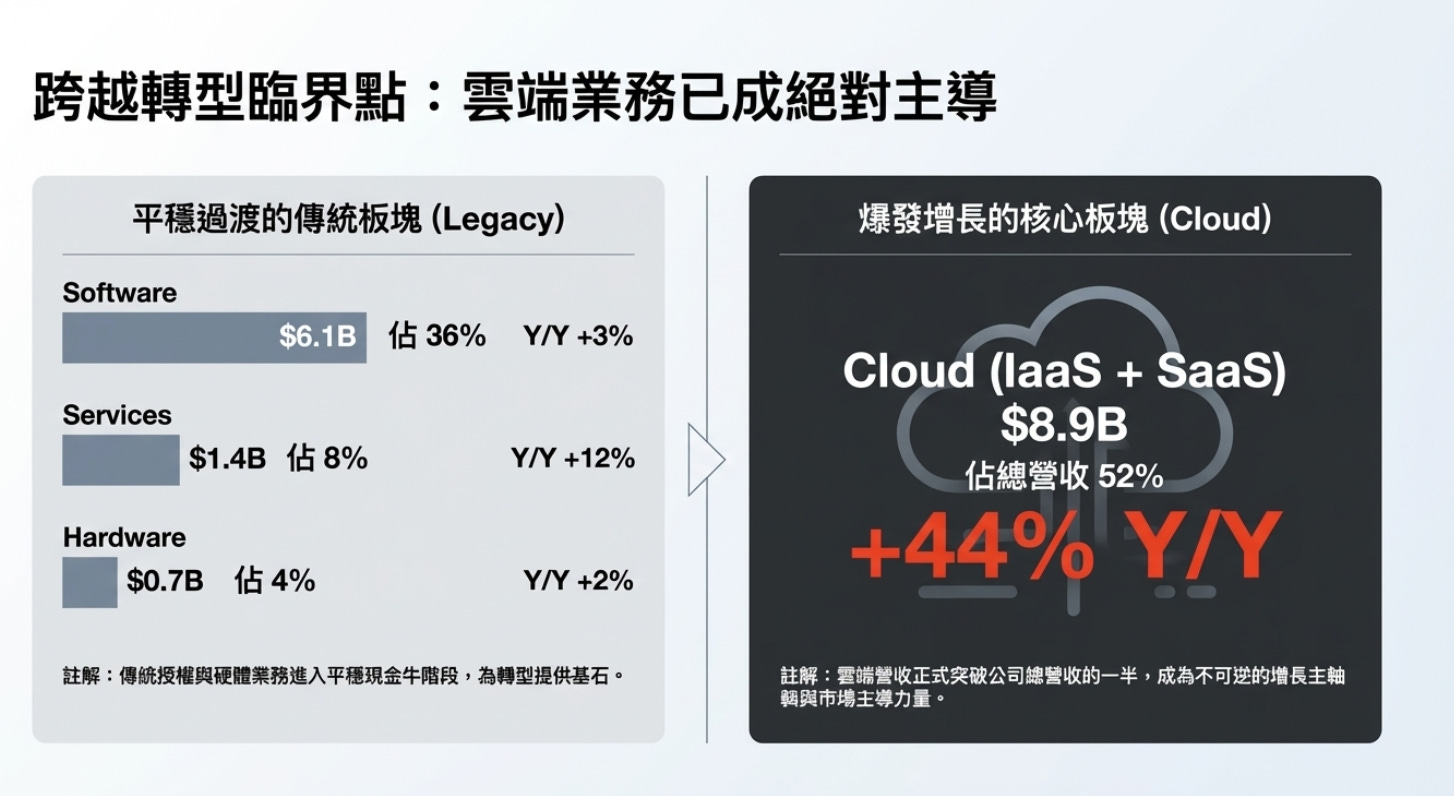

雲端業務(IaaS + SaaS)總營收:89 億美元(年增 44%)。

Oracle 的營收結構正在改變,過去增長引擎是 Cerner 併購案與傳統 SaaS (ERP) 業務。但現在IaaS (雲端基礎設施) 成為了推動機,單季營收達 49 億美元,年增率高達 84%(固定匯率下為 81%)。不論是需要訓練大語言模型 (LLM) 的 AI 新創,還是需要運行關鍵任務的企業客戶,都在瘋狂湧入 OCI。同時高利潤的「軟體支援 (Software Support)」業務依然貢獻了近 50 億美元(年增約 3%)的穩定現金流,這是支撐龐大 CapEx 後盾。

獲利能力

Q3 調整後營業收入:73.8 億美元(擊敗預期的 72.1 億美元,年成長 19%)。

Q3 調整後營業利益率:43%(優於預計的 42.7%)。

Q3 調整後 EPS:1.79 美元(擊敗預期的 1.70 美元,年成長 21%)。

華爾街擔憂建置龐大的 AI 基礎設施,折舊與營運成本的上升會壓垮 Oracle 的毛利率。但 43% 的調整後營業利益率粉碎了這個擔憂。

在法說會上,管理層明確表示儘管 OCI 的營收佔比急速擴大,但毛利率 (Gross Margin) 正在穩步提升。這是因為 OCI 的 Gen2 架構具備高自動化與資源利用率。

RPO 與 500 億美元的 CapEx

剩餘履約義務 (RPO):5,530 億美元(年增 325%)。

這數字相當於 Oracle 超過 8 年的總營收。

在法說會中,Larry Ellison 解釋了這個數字的由來:大型企業、主權國家和超級 AI 公司正在與 Oracle 簽訂長達數年、甚至十年的算力包銷合約。為了消化這天文數字般的積壓訂單,Oracle 將 2026 財年的資本支出 (CapEx) 狂暴上調至 500 億美元。

在 AI 軍備競賽中,產能就是營收。這 500 億美元是為了將那 5,530 億美元的合約轉化為現金流。

法說會的重點(必讀)

如果沒有仔細閱讀法說會的逐字稿,你無法理解 Oracle 跟Larry Ellison (董事長兼 CTO) 身為矽谷大神的布局,老爺爺的夢想很大,我只能說:本來應該從從容容遊刃有餘,現在是匆匆忙忙連滾帶爬。如果他成功,那他將定義下一個企業版Agentic AI。

大叔幫各位整理幾個方向:

1.「多雲戰略 (Multi-Cloud)」

Oracle 雲端資料庫營收年成長 35%,而「多雲資料庫 (Multicloud Database)」營收年成長高達 531%

過去如果你在 AWS 或 Azure 上跑應用程式,但想用 Oracle 最強大的資料庫,你必須在兩個雲之間拉專線,面臨高昂的傳輸費與極高的延遲。這導致許多客戶被迫放棄 Oracle。Larry Ellison 改變了規則。他親自找上微軟的 Satya Nadella 和亞馬遜的 Andy Jassy,達成了協議。就是將 Oracle 的硬體機架與資料庫系統,直接搬進 Azure 和 AWS 的資料中心裡!

客戶現在可以在 AWS 內部直接點擊滑鼠購買 Oracle 資料庫,延遲幾乎為零。這招直接引爆了需求(531% 成長)。競爭對手幫 Oracle 賣出了無數的授權,而 Oracle 輕易地奪回了那些可能流失到 Amazon Aurora 或 Microsoft SQL Server 的核心客戶。

2. OCI Gen2 的算力碾壓

為什麼連 OpenAI、xAI (Elon Musk 的公司) 這些 AI 巨頭,都要跑來租用 Oracle 的雲端,而不是微軟 Azure?

Larry Ellison 在法說會上說明「網路架構決定了 AI 叢集的極限。」傳統的雲端供應商 (AWS, Azure) 為「無數個小型應用」設計的,網路架構追求的是「多租戶隔離」。但訓練 AI 大模型需要將幾萬顆 GPU 連結在一起成為一台超級電腦來用,這就依賴 RDMA (遠端直接記憶體存取) 技術。

Oracle 的 OCI Gen2 是從零開始、專為高效能運算 (HPC) 設計的,它的 RDMA 叢集網路 (RoCE v2) 能讓數萬顆 NVIDIA 晶片以極低的延遲同步運算。這使得在 OCI 上訓練 AI 模型速度更快,而且成本遠低於其他公有雲。OCI 成為地表上性價比最高的 AI 算力引擎。

3. SaaS 應用的 Agentic AI

在 SaaS 領域,Fusion ERP (年增 17%) 和 NetSuite ERP (年增 14%) 穩定增長。但 Larry Ellison 描繪了更宏大的未來,就是用 AI Agent 改寫傳統的軟體生態。

他提到未來的醫療保健或金融服務系統,不再是讓使用者點擊無數個介面,Oracle 正在利用生成式 AI 開發「基於代理的軟體 (Agent-based software)」,這些 AI Agent 將自動完成護士排班、病歷紀錄、甚至是 FDA 的合規審批。當這套「具備自主推理能力的企業級 ERP/HCM」全面上線時,Oracle 的軟體訂閱費將擁有市場定價權,拉開與 SAP 或 Workday 的差距。

風險與隱憂

500 億美元 CapEx:

Oracle 現在面臨的最大瓶頸是「電力供應 (Power Capacity)」和「冷卻系統 (Liquid Cooling)」。如果他們無法順利獲得足夠的核電或綠電供應,或者資料中心的建置進度落後,將導致他們無法按時交付算力給客戶,這 5,530 億的 RPO 就會變成看得到吃不到。

NVIDIA 晶片供應的依賴性:

Oracle IaaS 的爆發,極大程度依賴於他們能買到多少 NVIDIA 的晶片。如果台積電 CoWoS 產能吃緊,導致供貨不順,Oracle 的雲端營收增長就會被迫踩煞車。

傳統軟體授權的萎縮壓力:

雖然本季軟體授權營收意外達標(11.5 億,年增約 4%),但長遠來看,客戶正加速將本地端工作負載遷移到雲端。如果舊有的高利潤授權收入衰退速度快於雲端 SaaS 的增長,對整體毛利率產生結構性的拖累。

龐大負債的利息壓力:

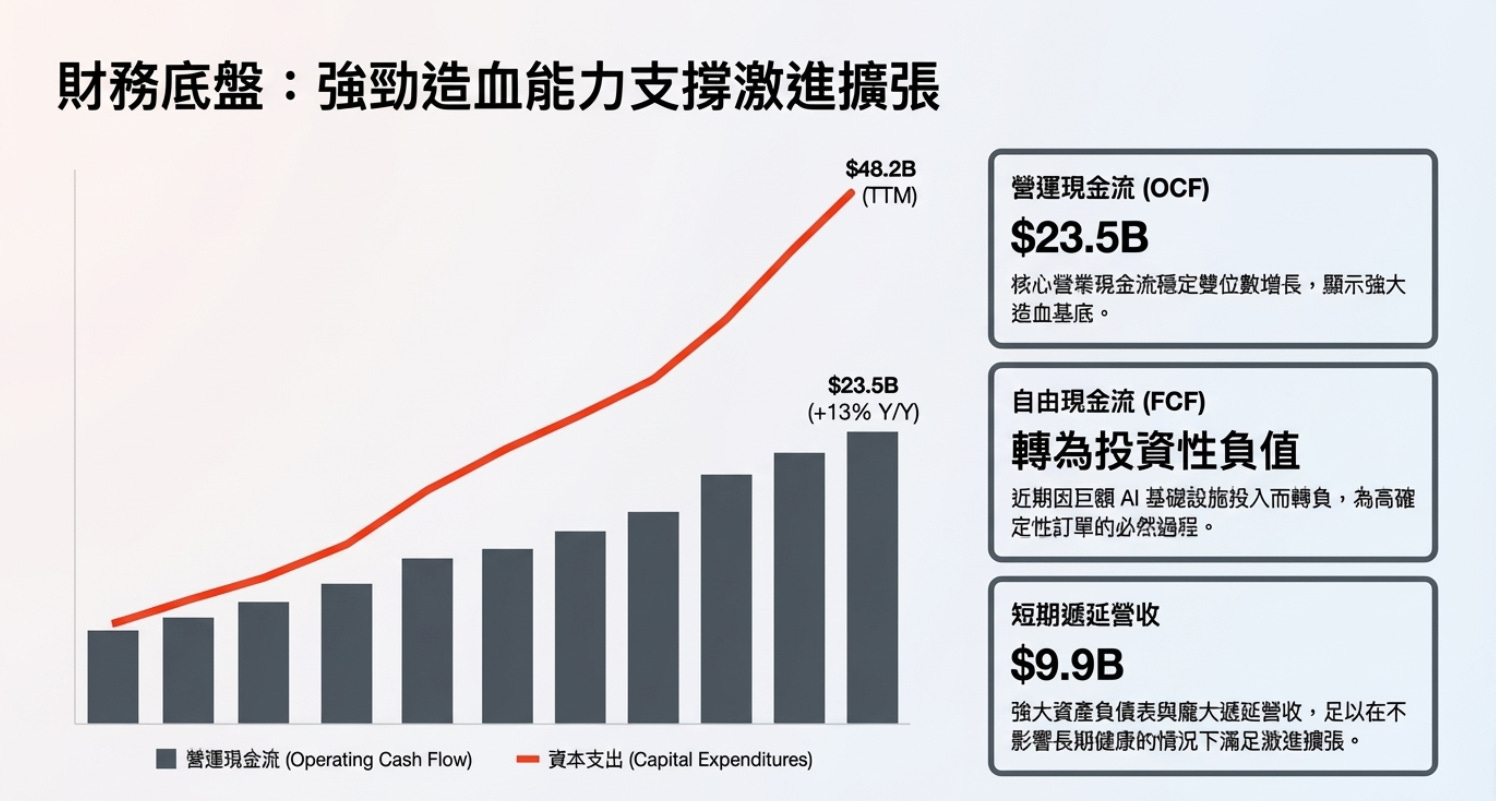

為了收購 Cerner 和建置資料中心,Oracle 背負了數百億美元的債務。雖然經營現金流強勁(過去 12 個月達 235 億美元),但在高利率環境下,利息支出仍會侵蝕最終的淨利潤。

估值分析

從 $345 的 AI 狂熱巔峰,一路慘烈回撤至 $118 的深淵,幅度高達 65%。市場質疑 Oracle 的資本支出 (CapEx) 會拖垮現金流,質疑在 AWS 和 Azure 的夾擊曇花一現。

為什麼今天能暴漲?

雲端基礎設施 (IaaS) 成長 84%: 在如此大的基數下,還能接近翻倍的成長,證明 OCI Gen2 架構的 RDMA 網路成為訓練 AI 大模型的首選。

2027 財年營收指引上調至 900 億美元。這是未來兩到三年持續保證。

企業價值倍數 (Forward P/E & P/S)

市值 (Market Cap):4292.46 億美元。

2027 財年預估營收 (FY27E):管理層指引為 900 億美元。

2027 財年預估淨利推算:在 43% 的強大營業利益率支撐下,假設稅後淨利率 (Net Margin) 為 28% - 30%,FY27 的淨利潤將高達 250 億 - 270 億美元。

EPS (基於約 28 億流通股):約 $9.00 - $9.60。

Forward P/E (FY27):150 / 9.30 = 約 16 倍

Forward P/S (FY27):4292 / 900 = 約 4.7 倍。

IaaS 雲端業務年增率高達 84%、總營收準備跨越 900 億美元的科技巨頭,前瞻本益比只有 16 倍!對比微軟 (MSFT) 或亞馬遜 (AMZN) 動輒 30-40 倍的本益比。只要市場將P/E 修復至雲端基礎設施的合理水位(25倍),股價就有重返榮耀的機會。

機率加權 DCF 模型

關鍵假設:

WACC:8.5%(強大的企業基本盤與穩定的支援收入降低了整體風險)。

終端成長率:3.5%(AI 算力與資料庫的長尾剛需)。

自由現金流 (FCF) 路徑推演:

2026 年 (資本開支極值期):由於要投入高達 500 億美元的 CapEx 擴建資料中心,短期 FCF 會受到嚴重壓縮。這也是過去市場錯殺的主因。

2027-2029 年 (產能收割期):資料中心上線,5530 億美元的 RPO 開始瘋狂轉化為現金流。FCF 將呈現垂直拉升,突破每年 300 億美元。

每股內在價值:

悲觀情境 (電力供應瓶頸導致資料中心無法擴張,IaaS 增速驟降):$125.00 - $135.00。

基準情境 (穩健消化 500 億 CapEx,順利兌現 900 億營收目標):$185.00 - $210.00。

樂觀情境 (多雲戰略徹底顛覆 AWS/Azure,OCI 成為全球第一 AI 訓練雲):$280.00+(向 52 週高點發起長線挑戰)。

大叔的看法

既然 900 億的營收目標已經拋出,未來幾個月請注意500 億 CapEx 的基礎設施建置進度跟 下一季度 SaaS (雲端應用) 是否能藉由 Agentic AI 迎來超越 15% 的加速成長。

大叔備忘錄

其實大叔很佩服老爺爺,他竟然在他這個年紀還願意下這場豪賭,幾乎是歐印所有甲骨文以前所累積下來的家底去市場上到處借錢。但換個角度想,他已經有一套非常強大的戰略,用多雲戰略將對手變成了自己的通路商。如果未來真的讓它實現,那甲骨文將會有機會再次獨領風騷,下一個十年的輝煌。

LINK:

大叔免責聲明 | Uncle’s Disclaimer

本文僅為個人研究筆記與產業觀察分享,所有內容僅供學習與資訊交流之用,不構成任何形式的投資建議、投資招攬或買賣推薦。

文中提及的公司、產業與技術分析僅代表作者在發文當下的個人觀點,可能隨市場環境、資訊更新或研究進展而調整。投資市場充滿不確定性,任何投資決策都應基於讀者自身的財務狀況、風險承受能力與獨立研究判斷。

請記住投資有風險,入市需謹慎。

This article represents the personal research notes and industry observations of the author (“Uncle”). All content is provided for informational and educational purposes only and should not be interpreted as investment advice, financial advice, or a recommendation to buy or sell any securities.

The companies, industries, and technologies discussed in this article reflect the author’s personal opinions at the time of publication and may change without notice as new information becomes available or market conditions evolve.

Investing involves significant risk, including the potential loss of principal. Readers should conduct their own independent research and consider their individual financial circumstances and risk tolerance before making any investment decisions.

There is no holy grail in the market — only discipline.

有機增張健康而且有加速之勢,現金流沒惡化,Multi-Cloud 是殺著,保持派息很驚喜,而且SaaS Agent 有突破亦沒有回避,市場反應正面!

謝謝大叔,老爺子年紀大,夢想更大