PayPal #PYPL 分析

2025估值

#PYPL 2025 年前景及未來

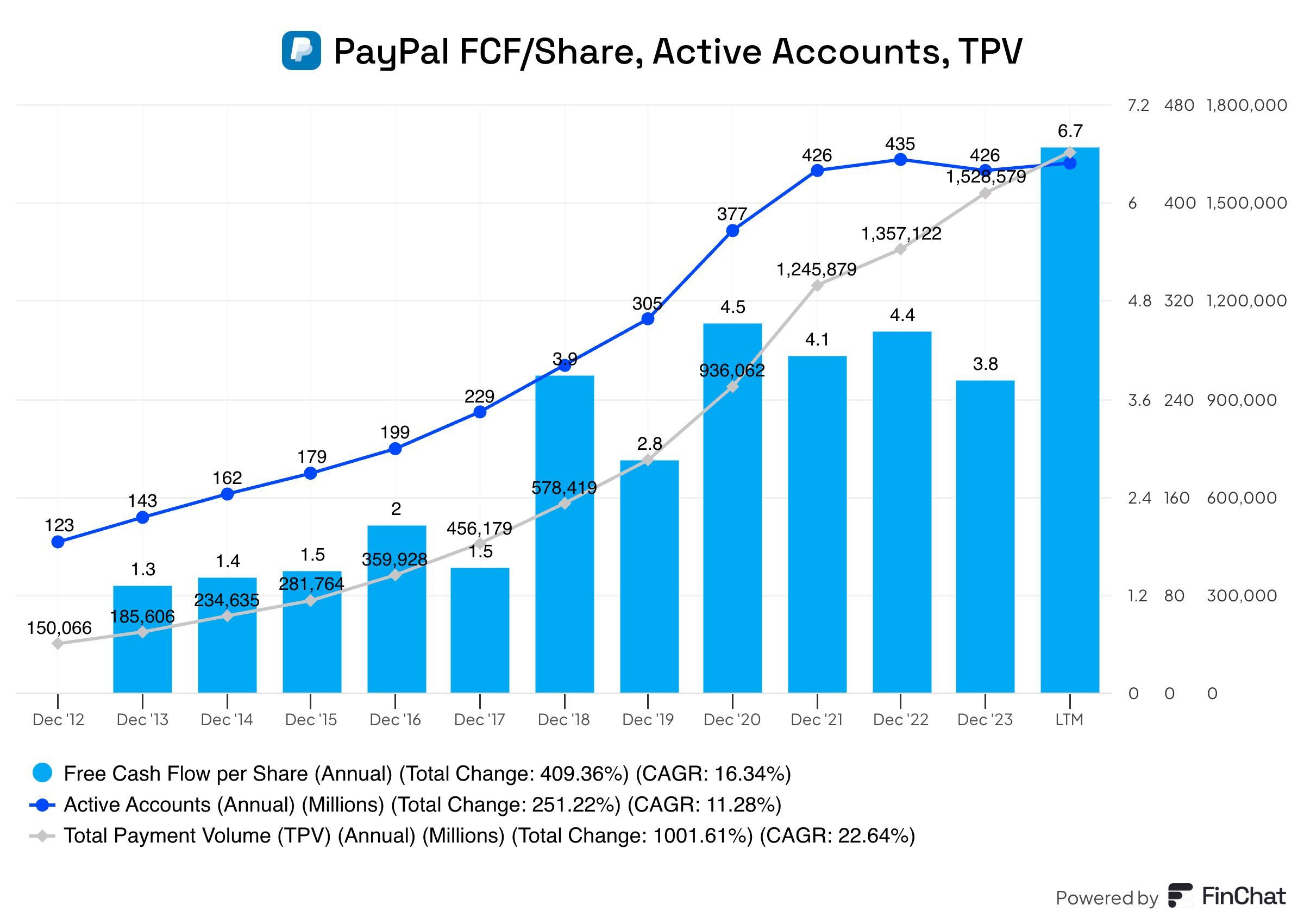

根據圖表提供的數據,PayPal 的自由現金流(FCF)、活躍用戶數量(Active Accounts)、以及總支付交易量(TPV)顯示了長期的增長趨勢,但在近幾年出現了增速放緩的跡象。大叔持續看好的理由:穩定的自由現金流增長、強大的支付網絡,以及在創新技術方面的持續投入使 PayPal 成為金融科技支付的龍頭。

1. 主要財務指標分析

自由現金流(FCF):從 2012 年的低點到 LTM,FCF 每股增長 409.36%,年均複合增長率(CAGR)達 16.34%。FCF 的強勁增長顯示出 PayPal 的盈利能力與資本效率。

活躍用戶數量(Active Accounts):活躍用戶數量從 2012 年的 1.23 億增至最近的 4.35 億,總增長 251.22%,年均複合增長率為 11.28%。但增速在最近幾年有所放緩,表明市場可能已接近飽和。

總支付交易量(TPV):TPV 的年均複合增長率為 22.64%,遠高於用戶數量增長,顯示每位用戶的交易量持續提升。

2. 看漲理由

數字支付市場的擴展:電子商務和支付的持續增長將推動 PayPal 的交易量增長,特別是在新興市場的滲透率提升。PayPal 的子品牌 Venmo 仍在快速成長,並計劃進一步拓展 B2C 和 C2C 市場。

盈利能力的提升:自由現金流持續增長,為股東提供回報的能力增強(例如股票回購計劃)。

創新與合作:PayPal 不斷創新支付技術,包括加密貨幣交易功能、分期付款選項(Buy Now Pay Later, BNPL),吸引更多用戶和商戶。同時與全球主要電商平台和金融科技公司合作,擴大生態系統的規模。

3. 風險

增長放緩的隱憂:活躍用戶數量的增速放緩可能限制未來的用戶基數擴展。

競爭壓力:Apple Pay、Google Pay 和 Block #SQ 等競爭對手加速擴展,對 PayPal 的市場份額構成挑戰,可能壓低支付費用影響利潤率。

4. 大叔對2025 年及以後的看法

核心業務增長:儘管增速可能放緩,PayPal 的 TPV 和 FCF 預計繼續增長。

估值與市場預期:如果 PayPal 能保持自由現金流和 TPV 的穩定增長,再加上降息環境,估值有機會被市場重新評估。

5. 估值

現金流貼現模型 (DCF)

自由現金流 (FCF):LTM 自由現金流為 67 億美元,預計未來 5 年年均增長率為 10%,長期穩定增長率為 3%(貼近全球經濟增長率)。折現率 (WACC):11%

未來 5 年 FCF 預測:

第 1 年:67 × 1.10 = 73.7 億美元。

第 2 年:73.7 × 1.10 = 81.1 億美元。

第 3 年:81.1 × 1.10 = 89.2 億美元。

第 4 年:89.2 × 1.10 = 98.1 億美元。

第 5 年:98.1 × 1.10 = 107.9 億美元。

使用 Gordon Growth 模型計算: TV=FCF2029×(1+g)r−g=107.9×1.030.11−0.03=1,388億美元。

將未來 5 年 FCF 和終值折現回當前: 總現值約為 1,021 億美元。

扣除淨負債(約 20 億美元),股權價值約 1,001 億美元。

流通股數約為 11.37 億股,合理股價為: 1,001億11.37億=88美元。

市盈率 (P/E) 方法

2025 年預期每股收益 (EPS):假設 2024 年 EPS 約為 4.5 美元,2025 年增長 12%,EPS 預計為 5.04 美元。

行業平均 P/E 倍數:20 倍(支付與金融科技行業估值中值)。

合理股價為: 5.04×20=100.8美元。

EV/EBITDA 方法

2025 年 EBITDA:預計 EBITDA 為 85 億美元(基於當前數據和 10% 年增長率)。

行業平均 EV/EBITDA 倍數:14 倍。

企業價值 (EV): EV=85×14=1,190億美元。

股權價值: 股權價值=EV−淨負債=1,190億−20億=1,170億美元。

合理股價: 1,170億11.37億股=102.9美元。

合理估值範圍:88 美元 ~ 103 美元。目前騙砲渣男是合理估值。

數據: Finchat and Yahoo Finance

圖片: AI

大叔好帥!有六塊肌🤣🤣🤣

Paypal 最近有詐騙相關疑慮。挺影響用戶信任度