PayPal #PYPL 投資分析

失落巨人的價值重估之路

PayPal Holdings, Inc. #PYPL, 騙砲作為全球數位支付的先驅,近年來經歷了從市場寵兒到被質疑者的巨大轉變。

其股價從歷史高點大幅回落,估值指標處於歷史低位,引發了市場關於其是「價值陷阱」還是「絕佳投資機會」的激烈辯論。

大叔想深入剖析 PayPal 的核心業務體質、財務狀況與未來增長潛力,並提出一個明確的論點:PayPal 並非價值陷阱,而是一家體質強健、現金流充裕、且正在積極轉型的優質企業,其當前估值為具備耐心的長期投資者提供了極具吸引力的不對稱風險回報。

為何 PayPal 是一家優秀的企業?

首要任務是確認投資標的本身是否為一家體質健全的優質企業。價值陷阱的公司往往在基本面上持續惡化,而 PayPal 的數據卻描繪了截然不同的景象。

1. 堅如磐石的資產負債表:抵禦風暴的基石

一家公司的財務穩定性是其長期生存和發展的根本。PayPal 在這方面表現堪稱典範。

現金與債務結構: 公司持有約 112.1 億美元的現金及短期投資,與其 114.2 億美元的長期債務基本持平。這種穩健的淨負債水平意味著極低的財務槓桿風險。

信用評級與利息覆蓋率: 全球權威信用評級機構標準普爾(S&P)給予 PayPal A- 的投資級信用評級。這不僅是對其過去財務紀錄的肯定,更意味著公司能以較低的成本進行融資,為未來的投資和運營提供了靈活性。更驚人的是其 17 倍的營運現金流量利息覆蓋率,這意味著公司產生的營運現金是其利息支出的 17 倍,顯示其償債能力綽綽有餘,財務風險極低。

這種強勁的資產負債表,是 PayPal 在宏觀經濟不確定性和激烈市場競爭中,依然能夠從容應對、並持續投資於未來的底氣所在。

2. 卓越的資本回報率:高效的獲利引擎

如果說資產負債表是企業的防護罩,那麼資本回報率就是其攻擊力的體現。它衡量了管理層利用股東和債權人資金創造利潤的效率。

投入資本回報率 (ROIC): 這項指標剔除了財務槓桿的影響,是衡量企業核心運營獲利能力的最佳指標之一。PayPal 的 ROIC 從 2020 年的 11.5% 穩步提升至 2024 年預期的 17.5%。在股價低迷的時期,ROIC 的持續改善是一個強烈的正面信號,表明管理層正在更有效地配置資本,提升運營效率。

股本回報率 (ROE): ROE 同樣表現出色,長期維持在 20% 左右的高水平(除 2022 年短暫下滑外)。持續的高 ROE 證明 PayPal 擁有強大的品牌、網絡效應或技術優勢,構成其寬闊的「護城河」。

這些強勁的回報指標區分 PayPal 與真正價值陷阱公司的關鍵—它的核心獲利能力並未受損,反而在持續優化。

3. 穩健的增長與現金流:企業的生命血液

儘管市場對其增長放緩感到擔憂,但從絕對值和複合年增長率(CAGR)來看,PayPal 依然是一部增長機器。

營收與自由現金流增長: 從 2019 年到 2024 年預期,營收的複合年增長率達到 12.34%,而自由現金流(FCF)的複合年增長率更是高達 14.97%。自由現金流增速超過營收增速,是企業運營效率提升、利潤品質高的明確標誌。自由現金流是企業進行股票回購、派發股息、償還債務或進行戰略收購的根本,其重要性不言而喻。

4. 積極的股東回報:股票回購的放大效應

管理層的行為是其信心的體現。PayPal 持續進行大規模的股票回購,自 2019 年以來,流通股數量減少了 12.8%。這不僅僅是將現金返還給股東,更是一種強力的每股盈餘(EPS)增長催化劑。即便在公司淨利潤零增長的情況下,僅憑藉股份回購,就能讓每股盈餘增長近 15%。這也直接回應了您提到的,新任 CEO Alex Chriss 在 Intuit 時就以精準的股票回購時機而聞名,市場期待他能將這一成功經驗複製到 PayPal。

為何 PayPal 看起來如此便宜?

一家好公司不一定是好投資,價格是關鍵。

遠期本益比 (NTM P/E): 目前約 14.9 倍 的遠期本益比,不僅遠低於其 28.63 倍 的歷史平均,甚至低於市場平均水平。這意味著市場對其未來的預期極其悲觀。

遠期自由現金流收益率 (NTM FCF Yield): 8.89% 的收益率極具吸引力。以當前股價買入 PayPal 這家公司,每年能為您帶來近 9% 的現金回報,這個回報率遠高於大多數國家的債券殖利率和通膨率,為投資提供了堅實的安全墊。

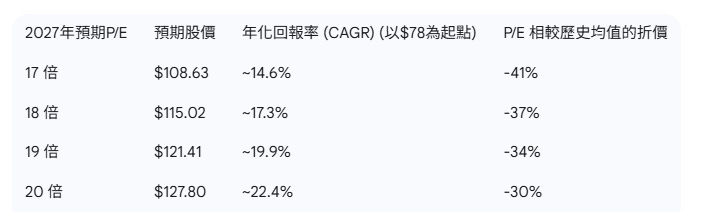

未來回報潛力推演:

根據班傑明·葛拉漢的估值思想,一家公司的合理 P/E 與其增長潛力密切相關。分析師普遍預計 PayPal 在 2025 至 2027 年的每股盈餘年增長率將在 9.5% 至 13.4% 之間。

讓我們基於分析師對 2027 年 EPS 約為 $6.39 的共識,進行情景分析:

如上表所示,即便 PayPal 的估值僅恢復到仍遠低於其歷史平均的 17-20 倍區間,投資者仍有望在未來幾年獲得雙位數的年化回報率。

一個核心觀點:投資 PayPal 並不需要期待它重現昔日輝煌,僅僅需要市場情緒從極度悲觀回歸到理性中立,就能釋放巨大價值。

為何 PayPal 不是價值陷阱?

價值陷阱是指一家公司的股價看似便宜,但其基本面卻在持續惡化,導致股價長期低迷甚至進一步下跌。PayPal 的情況顯然不同,大叔可以從以下幾點反駁「價值陷阱論」。

1. 謬誤一:「PayPal 的業務正處於永久性衰退。」

空頭論點的核心是 PayPal 的增長神話已經破滅。確實,相較於疫情期間的爆炸性增長,其營收增速已經放緩。但這是任何一家達到千億美元市值的公司都必須經歷的自然過程。將「增長放緩」等同於「永久衰退」是錯誤的。

事實:「PayPal 的業務正在從高速增長轉向高質量成熟發展。」

如前文所述,公司的 ROIC 正在提升,利潤率保持穩定,自由現金流持續增長。這表明公司並非衰退,而是在轉型,從過去不惜代價追求用戶數量的策略,轉向更注重利潤質量和股東回報的成熟階段。絕對的營收和利潤仍在以健康的速度增長。

2. 謬誤二:「來自 Apple Pay 等的競爭將徹底摧毀 PayPal。」

競爭是真實存在的,也是導致 PayPal 估值受壓的主要原因。Apple Pay 在移動端憑藉其無縫體驗構成威脅,而 Adyen 和 Stripe 在後端支付處理領域表現強勁。

然而,市場忽略了以下幾點:

市場非零和遊戲: 全球電子商務和數位支付的蛋糕仍在不斷做大,足以容納多個巨頭共存。

PayPal 的核心護城河 — 品牌結帳 (Branded Checkout): PayPal 最強大的資產是其在全球超過四億用戶和數千萬商家中建立的 信任。當消費者在一個不熟悉的網站上看到 PayPal 按鈕時,它代表了安全、便捷和消費者保護。這種基於品牌的信任網絡,是 Apple Pay 或後端支付處理器難以在短時間內複製的。

主動的戰略調整: PayPal 並未坐以待斃。新任 CEO Alex Chriss 正在大刀闊斧地進行改革,其核心是強化和創新核心的支付體驗。例如,推出 "Fastlane" 產品,旨在為非登錄用戶提供一鍵式結帳,直接對標競爭對手的流暢體驗;同時,將資源重新聚焦於優化核心的品牌結帳業務。這表明公司有清晰的戰略來應對挑戰。

事實:「數位支付市場足夠廣闊,且 PayPal 正在積極應對,鞏固其核心護城河。」

3. 謬誤三:「低估值是合理的,因為未來前景黯淡。」

價值陷阱的特徵是,你買入後公司的基本面持續惡化。而 PayPal 的基本面(資產負債表、現金流)非常穩固。當前的低估值,實際上已經將大部分的負面預期(如市場份額流失、利潤率壓力、管理層轉型失敗)都計入了價格。

這就創造了一個不對稱的投資機會:

下行風險有限: 由於估值已在低位,且公司持續創造大量現金流並回購股票,股價進一步大幅下跌的空間相對有限(除非發生系統性崩盤)。

上行潛力巨大: 投資的回報並不需要 PayPal 變回一家增長 30% 的公司。只要管理層的策略被證明部分有效,市場情緒稍微回暖,估值從 15 倍提升到 18 倍,就能帶來可觀的回報。

事實:「低估值反映了過度的悲觀情緒,創造了極佳的不對稱風險回報。」

圍繞 PayPal 的負面情緒依然存在,轉型之路也充滿挑戰。然而,當市場情緒在恐懼和貪婪之間擺動時,機會往往誕生於前者。「當 #PYPL 市盈率為 50 倍時,每個人都想買它,但當它市盈率為 12 倍時,就沒多少人想買它了」,這句市場諺語完美地描述了當前的狀況。

綜合來看,PayPal 展現了一家優質企業的所有特徵:堅固的財務、高效的盈利能力和持續的現金生成。為投資者提供了一個安全邊際。更重要的是,它並非一個被動等待衰敗的價值陷阱,而是一個在新管理層帶領下積極應對挑戰、尋求價值重估的「主動型選手」。

對於願意忽略市場噪音、相信其核心業務的韌性和管理層執行能力的長期投資者而言,當前的 PayPal似乎是那個在塵埃中等待被重新發現的鑽石。

烙賽 哭

感謝大叔分享