Redwire #RDW 2026 Q1 財報分析

拆解 Edge Autonomy 併購案與 4.98 億積壓訂單的真實護城河

過去幾年,Redwire 主軸圍繞在太空 3D 列印、太陽能陣列與低軌衛星基礎設備。然而,2026 年第一季這份財報,正式宣告 Redwire 已經開始從太空概念股,逐步蛻變成國防科技承包商(Defense Contractor)。

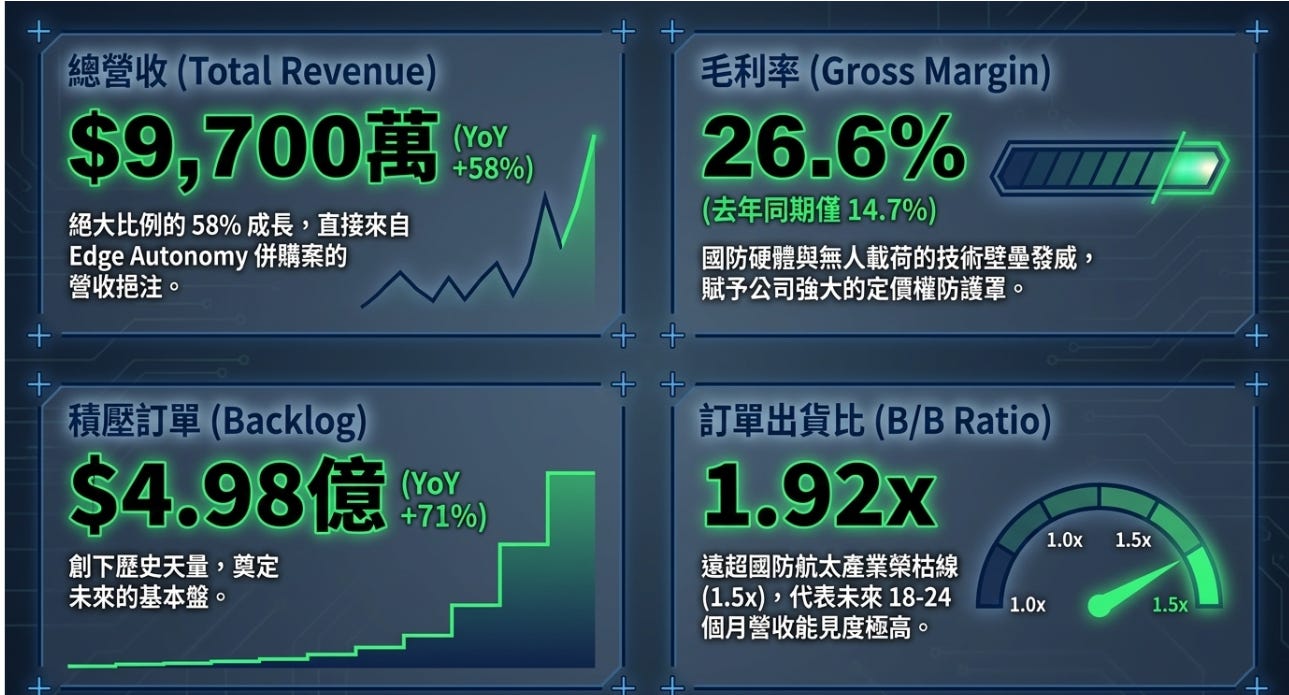

營收結構:Q1 總營收達 9,700 萬美元(年增 58%)。但真正關鍵的是成長來源已經改變。

傳統「Space」業務營收僅年增 1%,來到 5,270 萬美元;真正的成長引擎,來自「Defense Tech」業務

營收高達 4,430 萬美元,暴增 378%。而這幾乎全部來自對 Edge Autonomy 的收購。

Redwire 的商業模式,已經開始轉向更務實、更高毛利的無人機與戰術國防供應鏈。

獲利能力:毛利率從去年同期的 14.7%,大幅提升至 26.6%,國防業務的獲利結構明顯優於傳統太空業務。

淨虧損卻擴大至 7,650 萬美元:雖然其中有 4,250 萬美元屬於與併購相關的非現金股權激勵(SBC),但調整後 EBITDA(-920 萬美元)與自由現金流(-1,270 萬美元)依然雙雙為負。

換句話說,目前的 Redwire 還在靠資本市場輸血換成長的階段。

訂單能見度:Book-to-Bill Ratio 高達 1.92 倍,推動積壓訂單(Backlog)來到創紀錄的 4.981 億美元,年增 71%。

在國防航太產業中,Book-to-Bill 超過 1.5,代表未來 18 至 24 個月的營收能見度已經非常高。這也是市場開始給 Redwire 更高估值的重要原因。

股權稀釋:這份財報最需要警惕的地方是股本失控膨脹。加權平均流通股數,從去年同期的 7,120 萬股,暴增至 1.937 億股,年增高達 172%。資產負債表中,高達 73% 屬於商譽與無形資產。

公司目前帳上的 1.45 億美元現金是靠發行新股籌來的,不是本業賺出來的現金流。

透過 Edge Autonomy 的整合,Redwire 已經切入無人機、戰術偵察與國防科技供應鏈,目前全球資本市場願意給高估值的真正原因。高達 1.92 倍的 Book-to-Bill,在國防技術上具備一定的隱形冠軍地位。

目前這檔股票真正的投資核心,其實是未來國防訂單轉化為穩定現金流的速度,能不能跑贏股本膨脹與商譽壓力。