#RMBS | Rambus 2025 年第四季財報亮點

從「專利授權商」到「晶片巨頭」

市場過去一直把 Rambus 當成靠專利吃飯的 IP 授權公司,穩定但沒爆發力,所以給低估值倍數,但這季財報正式宣告Rambus 已經變成產品型晶片公司。

它現在是:

AI 記憶體升級的核心供應商

高毛利 + 高現金流雙引擎

被市場低估的半導體寡頭股

當市場還在追 GPU、追液冷、追電力,有些錢正在默默流向記憶體介面晶片。這類公司不會天天漲停,但會慢慢把估值往上抬。AI 基建不只一層,但Rambus,站在關鍵的一層。

#RMBS | Rambus 2025 年第四季財報亮點

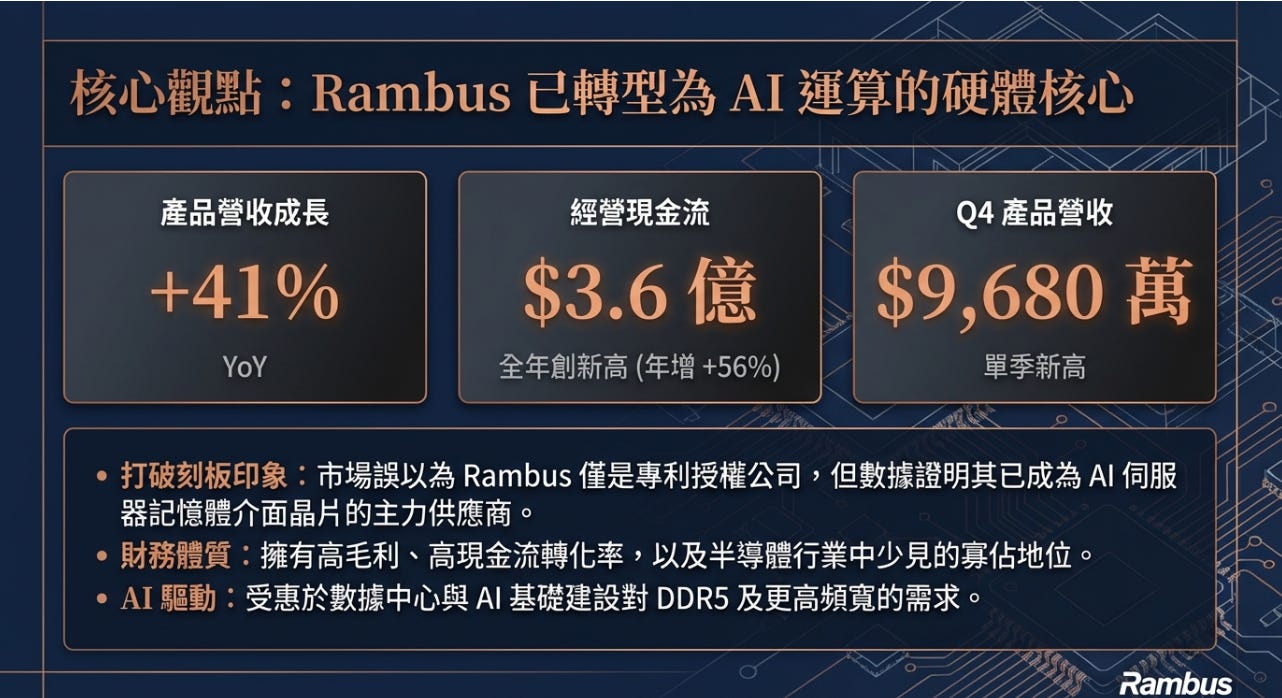

核心財務數據

總營收 (Total Revenue):1.902 億美元 (Beat 預期 1.882 億) — 年增長強勁。

在半導體週期波動的背景下,Rambus 依靠記憶體介面晶片的剛性需求,超越預期的表現。

調整後每股盈餘 (Non-GAAP EPS):0.68 美元 (In-line 符合預期)。

雖然沒有大幅 Beat,但考慮到公司正在加大對 CXL 和 MRDIMM 的研發投入,維持高水準的 EPS 。

現金流 (Cash Flow):

Q4 經營現金流:9,980 萬美元(接近 1 億美元大關)。

全年經營現金流:3.6 億美元。

Rambus 的商業模式具有極高的現金轉化率。授權業務幾乎是 100% 的毛利且無庫存風險,而晶片業務也在規模效應下貢獻現金。

營收結構拆解

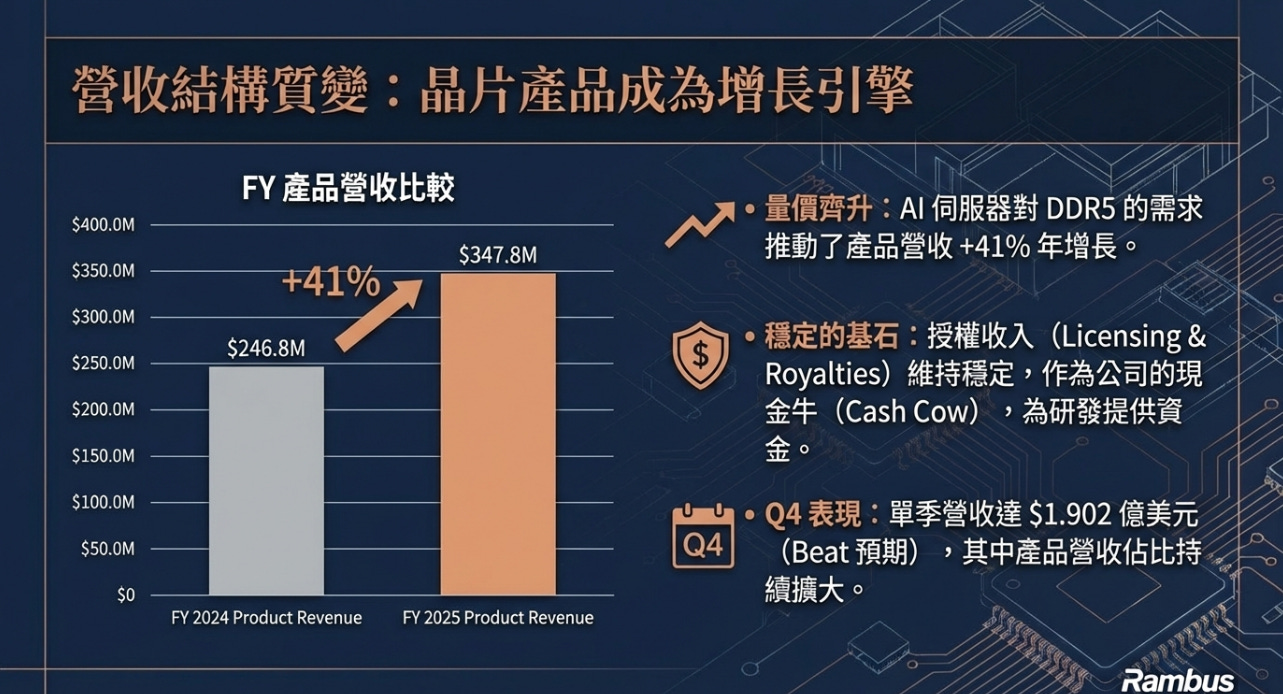

產品營收 (Product Revenue) - 成長引擎

數值:Q4 9,680 萬美元;全年 3.478 億美元 (+41%)。

記憶體介面晶片 (Memory Interface Chips)。隨著 Intel Granite Rapids 和 AMD Turin 等支援 DDR5 的新平台放量,伺服器必須配備 DDR5 RDIMM,這每一條記憶體都需要 Rambus 的 RCD 晶片。AI 伺服器對記憶體頻寬的要求,推動了更高單價的產品銷售。

授權收入 (Licensing Billings) - 現金牛

Q1: 7,150 萬美元。

這部分業務非常穩定,來自於與 DRAM 巨頭(Samsung, SK Hynix, Micron)的長期專利協議。它為公司提供了穩定現金流。

合約與其他收入 (Contract & Other)

約 2,180 萬美元 (根據總營收反推)。這部分主要來自於為客戶定製 IP (Silicon IP) 的工程收入。

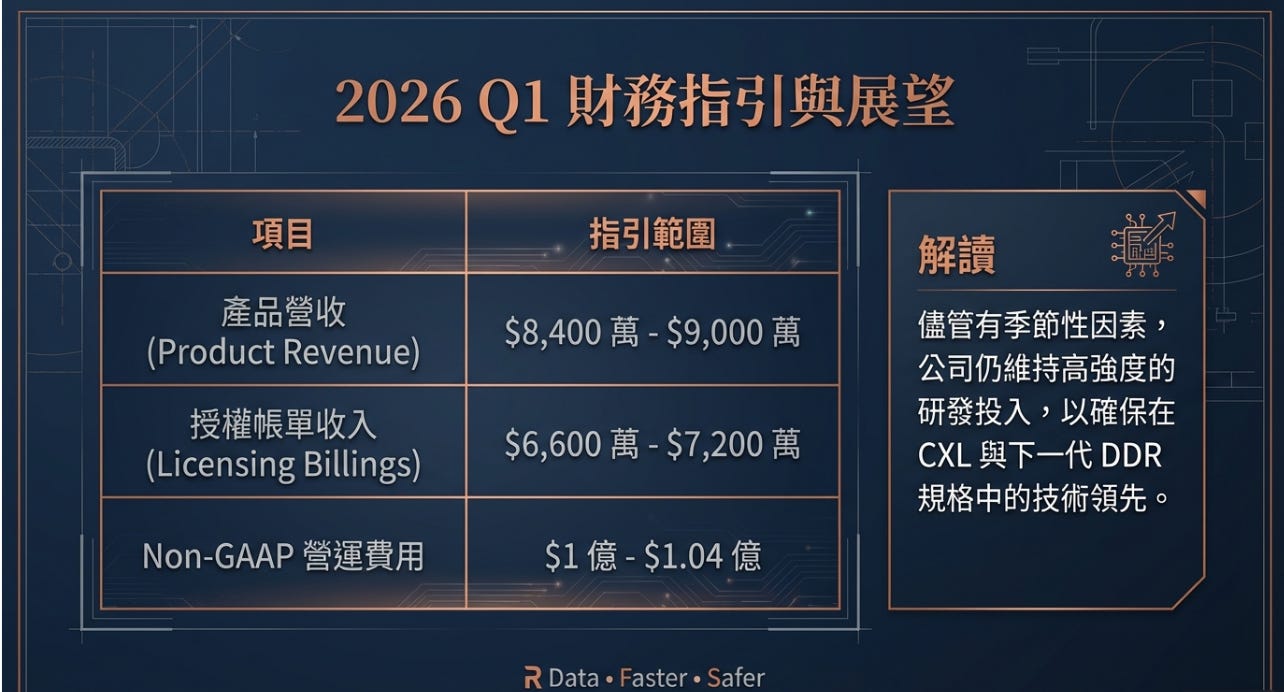

2026 年第一季指引分析

產品收入指引:8,400 萬 - 9,000 萬美元。

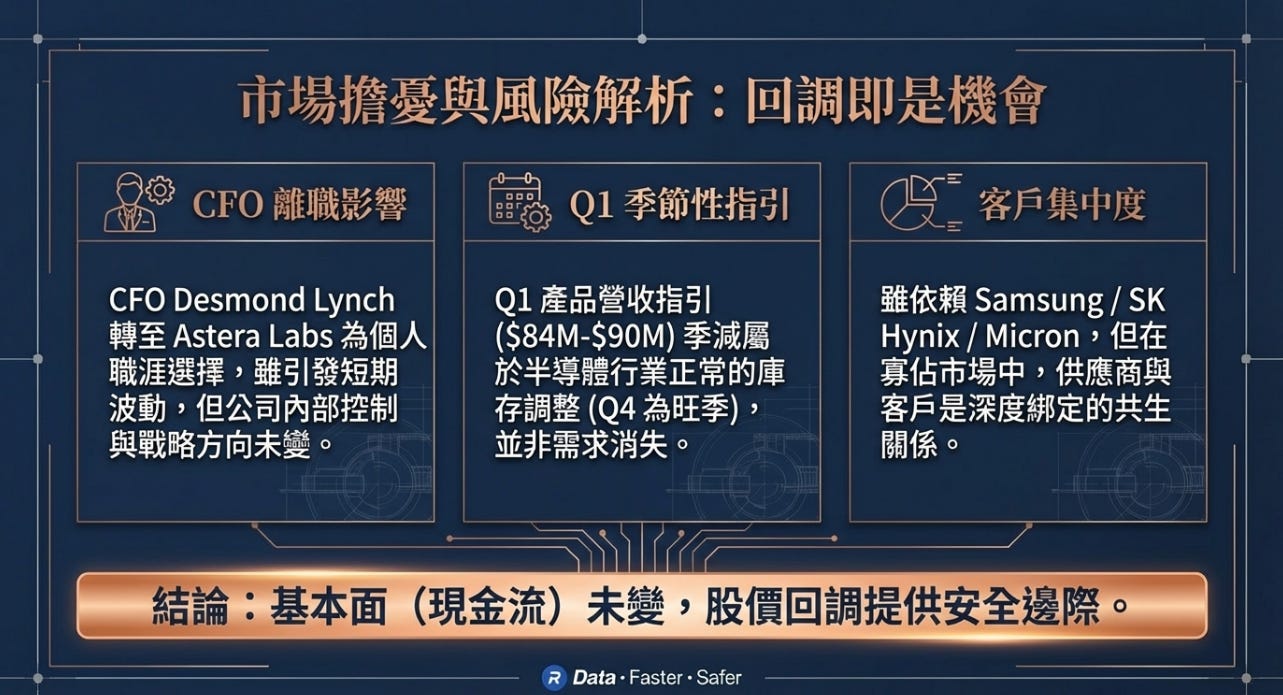

相比 Q4 的 9,680 萬有所下滑。這屬於正常的季節性庫存調整。通常 Q4 是出貨旺季,Q1 會有季節性回落。

授權收入指引:6,600 萬 - 7,200 萬美元。

維持在 7,000 萬美元附近的穩定區間。

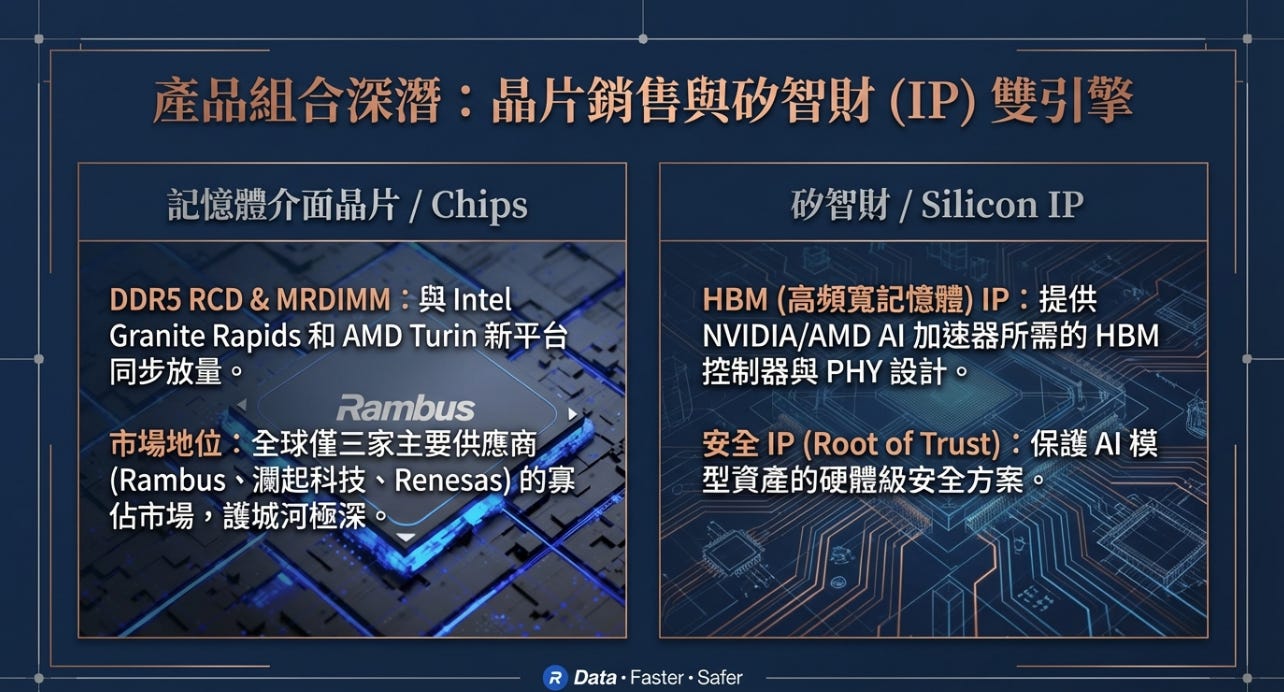

Rambus 的三大護城河

為什麼在競爭激烈的晶片市場,Rambus 能保持領先?

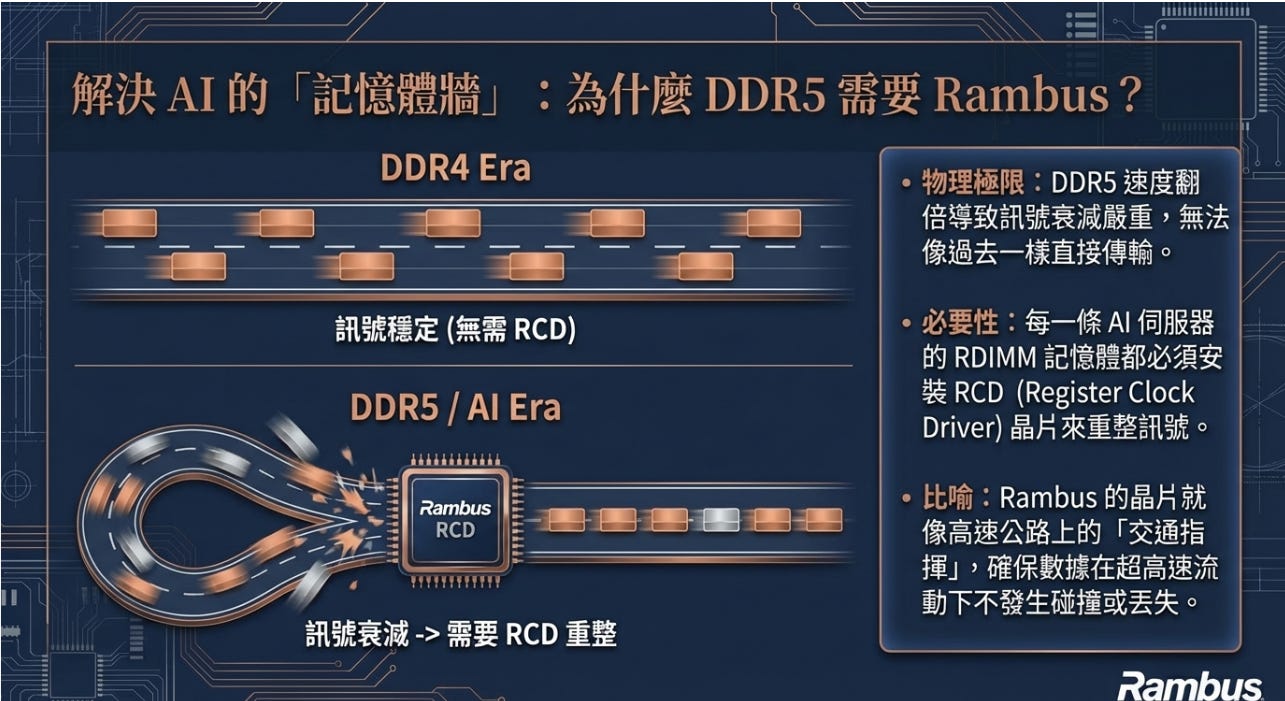

1. DDR5 與記憶體介面晶片

請記住DDR5 是重新設計。在 DDR4 時代,記憶體速度還在可控範圍內。訊號傳輸像在平坦公路上開車。到了 DDR5,速度直接翻倍。現在像在高速公路上飆車。訊號完整性開始成為物理問題。速度越快,訊號衰減越嚴重。

所以每一條伺服器用的 RDIMM(Registered DIMM),都必須安裝:

RCD(Register Clock Driver)

有些還需要 DB(Data Buffer)

沒有這些晶片,訊號跑不穩,系統直接當機。這是必備配件。

市場格局:三家寡頭

全球只有三家主要供應商:

Rambus

Montage Technology(瀾起科技)

Renesas(IDT)

這種市場是高門檻 + 長驗證週期 + 客戶黏性高,一旦打進伺服器供應鏈,很難被換掉,這也是為什麼 Rambus 可以在記憶體世代更迭中活這麼久。

為什麼 AI 讓它更強?

AI 伺服器對頻寬的需求遠超傳統伺服器。MRDIMM(Multiplexed Rank DIMM)開始普及。這代表更多 RCD、更複雜的設計、更高單價(ASP),當出貨量上升 + 單價提升,這就叫做量價齊升。這也是 Rambus 產品營收暴增的核心原因。

2. Silicon IP:AI 晶片的隱形軍火商

很多人不知道Rambus 還賣「設計圖」,而且這塊毛利極高。

HBM:AI GPU 的命脈

所有 AI 加速器NVIDIA H100、AMD MI300都需要 HBM(High Bandwidth Memory)。但 HBM 不是插上去就能運作。它需要PHY(實體層)跟Controller(控制器),Rambus 提供這些 IP。它不生產 HBM(那是 Micron、SK Hynix 的事),但晶片設計公司必須購買 Rambus 的 IP 才能完成連接。這種模式的好處是幾乎不吃資本支出,又毛利率極高,而且現金流穩定,這是典型的「收版權費 + 技術護城河」模式。

安全 IP:被低估的高毛利業務

AI 模型正在變成企業的核心資產,所以大家都擔心資料外洩,因此硬體層的安全(Root of Trust)變得非常重要。Rambus 是安全 IP 的長期領導者。這塊業務高毛利、黏性強、不易被取代,只是市場一直低估它的戰略價值。

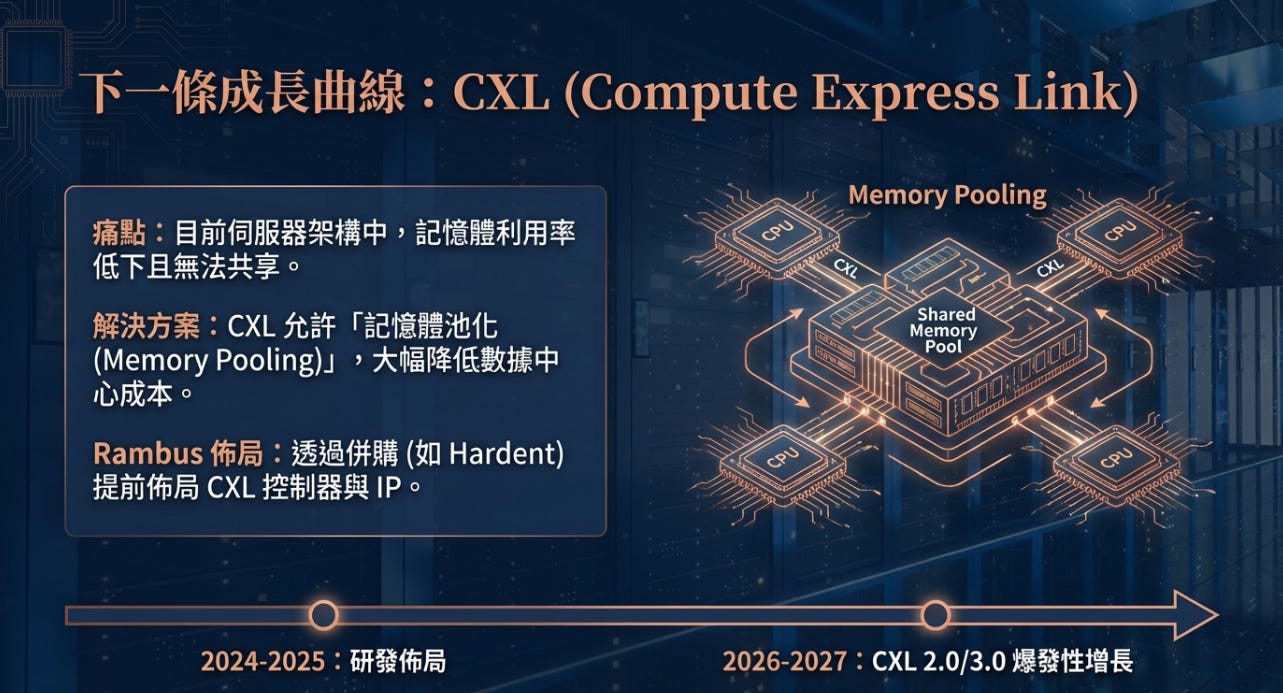

3. CXL (Compute Express Link):下一個百億級機會

如果說 DDR5 是現在,那 CXL 就是未來。在目前的伺服器架構中,CPU 和 GPU 的記憶體是隔離的,導致利用率低下。CXL 允許記憶體池化 (Memory Pooling)。Rambus 正在開發 CXL 記憶體擴展器 (CXL Memory Expander) 晶片。

Rambus 此前收購了 Hardent 等公司,強化 CXL IP 佈局。隨著 2026-2027 年 CXL 2.0/3.0 生態成熟,這將是 Rambus 的第二條成長曲線。

財務體質

現金部位:7.618 億美元。

對於一家沒有工廠 (Fabless) 的晶片設計公司,Rambus 有回購股票的歷史。在股價低估時,這筆現金是股價的穩定器。同時它也讓 Rambus 有能力併購小型 IP 公司,鞏固技術護城河。

無負債經營:資產負債表極為健康,這在利率波動的環境下是巨大的優勢。

風險與擔憂

客戶集中度 (Customer Concentration):

記憶體模組廠如 Samsung, SK Hynix, Micron 是主要客戶。如果其中一家決定採用競爭對手(如瀾起科技)的晶片,Rambus 的營收會受到衝擊。

技術迭代風險:

如果在 DDR6 或 CXL 3.0 的研發上落後,或者競爭對手率先推出更低功耗的 RCD 晶片,Rambus 的市佔率可能流失。

CFO 離職:

根據 ALAB 財報,Rambus 的 CFO Desmond Lynch 跳槽去了 Astera Labs。CFO 的離職通常會引發市場對內部控制或戰略連續性的短期擔憂,雖然這在矽谷很常見,但仍需關注繼任者的能力。

估值分析

為什麼業績創紀錄,股價卻先崩後漲?

各位RMBS 過去兩週的走勢是 「恐慌賣出 ➔ 理性回歸」 。

2/2 崩跌原因:

CFO 離職震驚:原 CFO Desmond Lynch 跳槽去 Astera Labs #ALAB。高管流失被視為內部不穩的訊號。

Q1 指引季節性回落:產品營收指引 ($84M-$90M) 低於 Q4 實績 ($96.8M)。市場討厭「季減 (QoQ Decline)」,即便這是半導體行業 Q1 的常態。

2現狀:股價今日最高衝至 $103.40,顯示市場已經消化了 CFO 離職的利空,並重新聚焦於 3.6 億美元的創紀錄現金流。

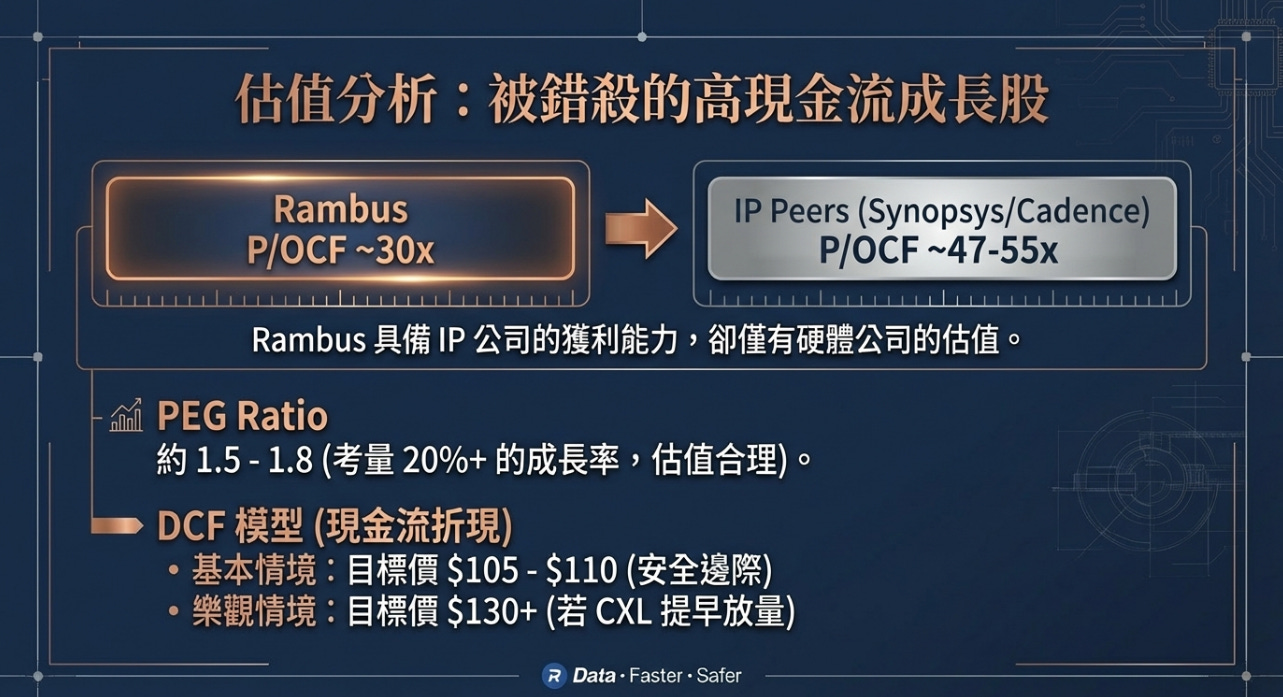

Forward P/OCF 與 PEG 分析

現金流威力:

2025 全年經營現金流 (OCF) 為 3.6 億美元。

市值 109.8 億 / 3.6 億 = 30.5x P/OCF。

比較分析:

Synopsys 或 Cadence 等 IP 公司的 P/OCF 通常在 47-55 倍。

Rambus 作為硬體+IP 混合體,30 倍現金流倍數處於下緣。

2026 預估 EPS:

假設 2026 Non-GAAP EPS 為 $2.60 (保守估計)。

P/E = $100 / $2.60 = 38.4x。

考慮到 EPS 成長率約 20%-25%,PEG Ratio 約為 1.5 - 1.8。不算極度便宜但在 AI 概念股中屬於穩健型。

DCF 分析 (現金流折現)

自由現金流 (FCF) 預測:假設成長至 4.2 億美元 (隨著產品營收擴大)。

關鍵假設:

成長階段 (5年):18% 複合成長 (由 DDR5 滲透率和 CXL 驅動)。

WACC:9.5% (資產負債表健康,無債務,風險溢價較低)。

終端成長率:3.5%。

每股內在價值:

基準情境 (18% 成長):$105 - $110。

這顯示目前的股價 ($100) 略低於公允價值,有 5-10% 的安全邊際。

樂觀情境 (MRDIMM 爆發,成長 22%):$130 - $140。

如果下半年 CXL 產品開始放量,估值模型將上修至前高水平。

悲觀情境 (競爭加劇,成長降至 12%):$80 - $85。

這是主要的下檔風險區。

大叔備忘錄

CFO 離職的影響是一次性的,DDR5 的需求是長期的,留意記憶體大廠 (Micron, SK Hynix) 的資本支出消息。只要 HBM 和 DDR5 擴產持續,RMBS 的基本面就沒有問題。

2025 年財報中 41% 的產品營收成長是強有力的證據,證明公司已成功轉型為 DDR5 與 AI 伺服器介面晶片 的關鍵供應商。在 AI 概念股普遍高估值、低現金流的環境下,Rambus 3.6 億美元的經營現金流顯得格外珍貴。這提供了下檔保護(由強大的資產負債表支撐),也為未來的併購或回購提供了彈藥。

Rambus 是 AI 時代「記憶體牆」問題的解決者,大叔看好。

評級 (Rating): Buy / Long-Term Outperform (買入/長期跑贏大盤)

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK:

謝謝大叔分享

Market Cap (intraday) 好像 typo, 10.975B?