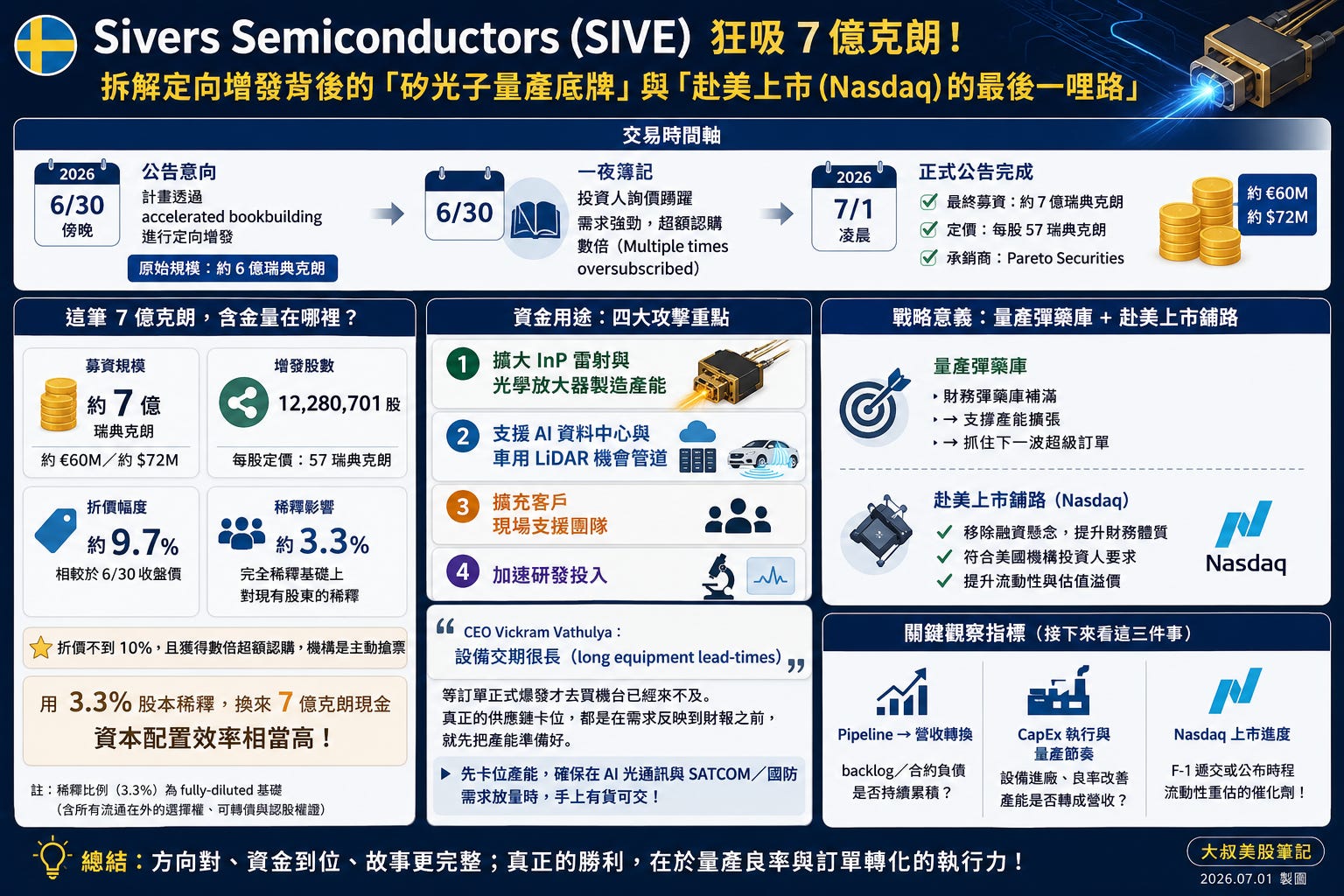

Sivers Semiconductors #SIVE 狂募 7 億克朗

矽光子量產前的彈藥補給

就在 2026 年 6 月 30 日傍晚,瑞典矽光子與毫米波公司 Sivers Semiconductors 先公告意向,計畫透過accelerated bookbuilding進行定向增發,原始規模約 6 億瑞典克朗。經過一夜的簿記程序,公司在 7 月 1 日凌晨正式公告完成:最終以每股 57 瑞典克朗定價,因需求強勁上修至募資約 7 億瑞典克朗(約 €60M /約 $72M),承銷由 Pareto Securities 執行。

這筆錢的重點在 AI 資料中心、InP 雷射、光學放大器與潛在的美國 Nasdaq 上市之前,把財務彈藥庫先補滿。

這筆 7 億克朗,含金量在哪裡?

Sivers 這次增發 12,280,701 股,每股 57 瑞典克朗,總募資約 7 億瑞典克朗。相較公告前(6/30 收盤)股價,折價約 9.7%。

更關鍵的是完全稀釋後(含所有流通在外的選擇權、可轉債與認股權證),對現有股東造成的稀釋約 3.3%。(Redeye 以「流通股數」估算約 3%,與官方 fully-diluted 的 3.3% 方向一致。)用 3.3% 股本稀釋,換來 7 億克朗現金,對一家準備從研發走向量產的硬體公司來說,資本配置效率相當高。折價不到 10%、且獲得數倍超額認購,機構是主動搶票。

資金用途

公告裡 Sivers 清楚說明四項資金用途:

擴大 InP 雷射與光學放大器製造產能

支援 AI 資料中心與車用 LiDAR 機會管道

擴充客戶現場支援團隊

加速研發投入

這是擴產、補人、買設備、接訂單。CEO Vickram Vathulya 特別提到設備交期很長。這句話是說等訂單正式爆發才去買機台已經來不及。真正的供應鏈卡位,都是在需求反映到財報之前,就先把產能準備好。所以Sivers 要先把產能卡好,避免 AI 光通訊(以及 SATCOM/國防)需求真正放量時,自己手上沒貨可交。

先別高潮,這是11 週內第二次增發

請注意這不是 Sivers 今年第一次伸手要錢。4 月 16 日公司才做過一次定向增發,並對承銷商承諾 180 天內不再發股;這次是 Pareto 給了豁免才成行。11 週內兩次折價增發是隱憂。更關鍵的是二級市場的反應,增發前後,股價近 30 日跌約 44%,7/2–7/3 又續跌(單日再跌約 18%),到 7/3 已擴大到 30 日約 –47%、距高點約 –57%。機構在一級市場搶票,二級市場卻在用腳投票,折價賣壓一出,股價又挨了一刀,雖然公司這次自己綁了 120 天(約到 10 月底/11 月初)不再發股。

赴美上市前,先把資產負債表洗乾淨

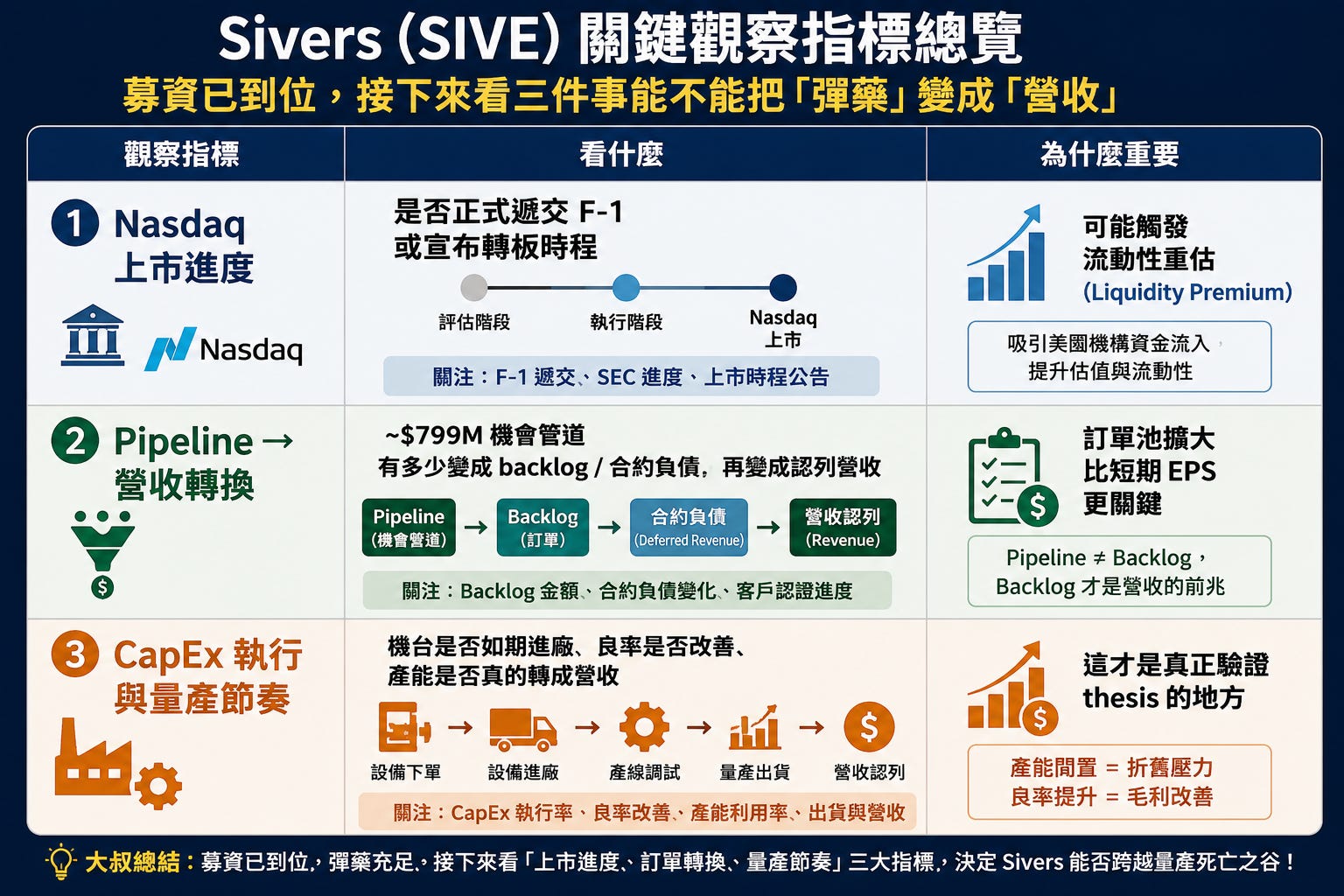

另一個催化劑是 Sivers 潛在的美國 Nasdaq 上市。公司自己在未來幾季完成上市流程;市場推估時間點可能落在 2026 年底至 2027 年初(此為媒體與賣方追蹤,非公司 guidance)。

美國機構看小型科技股,最怕沒錢或者在快沒錢的路上。這次 7 億克朗,等於一次性移除融資懸念。一家要去美國市場講 AI 矽光子、InP 雷射、資料中心成長故事的公司,帳上不能空空如也。一旦公司正式遞交 F-1 或宣布轉板,就可能吸引原本無法投資瑞典股票或 OTC 股票的美國機構進場,這就是所謂的流動性溢價(Liquidity Premium)。所以這筆資金同時支撐量產、替 Nasdaq 上市鋪路。

Sivers 站在 AI 光通訊主線上

AI 資料中心正在從銅走向光。GPU 叢集越做越大,1.6T、3.2T 光通訊逐步放量,傳統銅互連在功耗、距離與密度都遇到極限。未來 CPO、LRO、ELS 不管哪一條成主流,共同點都是光源越來越重要。

而 Sivers 做的就是矽光子系統裡非常關鍵的 InP 雷射光源與光學放大器。他像賣鏟子的供應商。但這裡要補一個原始版本淡化掉的事實,Sivers 自我定位的焦點市場是 AI、SATCOM、Defense(衛星通訊與國防),不是純 AI 光通訊。

2026 Q1 Sivers 淨銷售僅 SEK 61.9M,年減 22%,管理層歸因於 2025 年底政府停擺後的美國國防預算延遲與匯率不利。也就是說公司當下的營收衰退,主因正是被原始版本淡化的國防這條腿。只押 AI 光通訊,會看不到這季財報真正的痛點。反過來看公司公布前五個月的 opportunity pipeline 成長 77%,5 月底達近 $799M(注意:這是「機會管道」,比在手訂單 backlog 與合約負債都要軟)。當前營收與未來潛力之間的落差很大,這正是這檔股票的核心矛盾。

Fab-light 模式的甜蜜點

Sivers 走的偏向 Fab-light 路線,掌握高階化合物半導體設計與關鍵製程/測試能力,部分量產交給合作代工,自留最有價值的技術環節。官方新聞稿只講「擴大自有 InP 製造產能、做前瞻性 CapEx」,並未以 fab-light 自我定位。以公司 IR 對製造模式的正式描述為準,讀者引用時請留意。

這種模式的好處是一旦營收跨過損益兩平點,營運槓桿會非常明顯。大量固定成本已投入,後續每多一筆收入,可能帶來更高毛利與 EBITDA 彈性。但前提是產能爬得起來、良率守得住。這就進入風險段落。

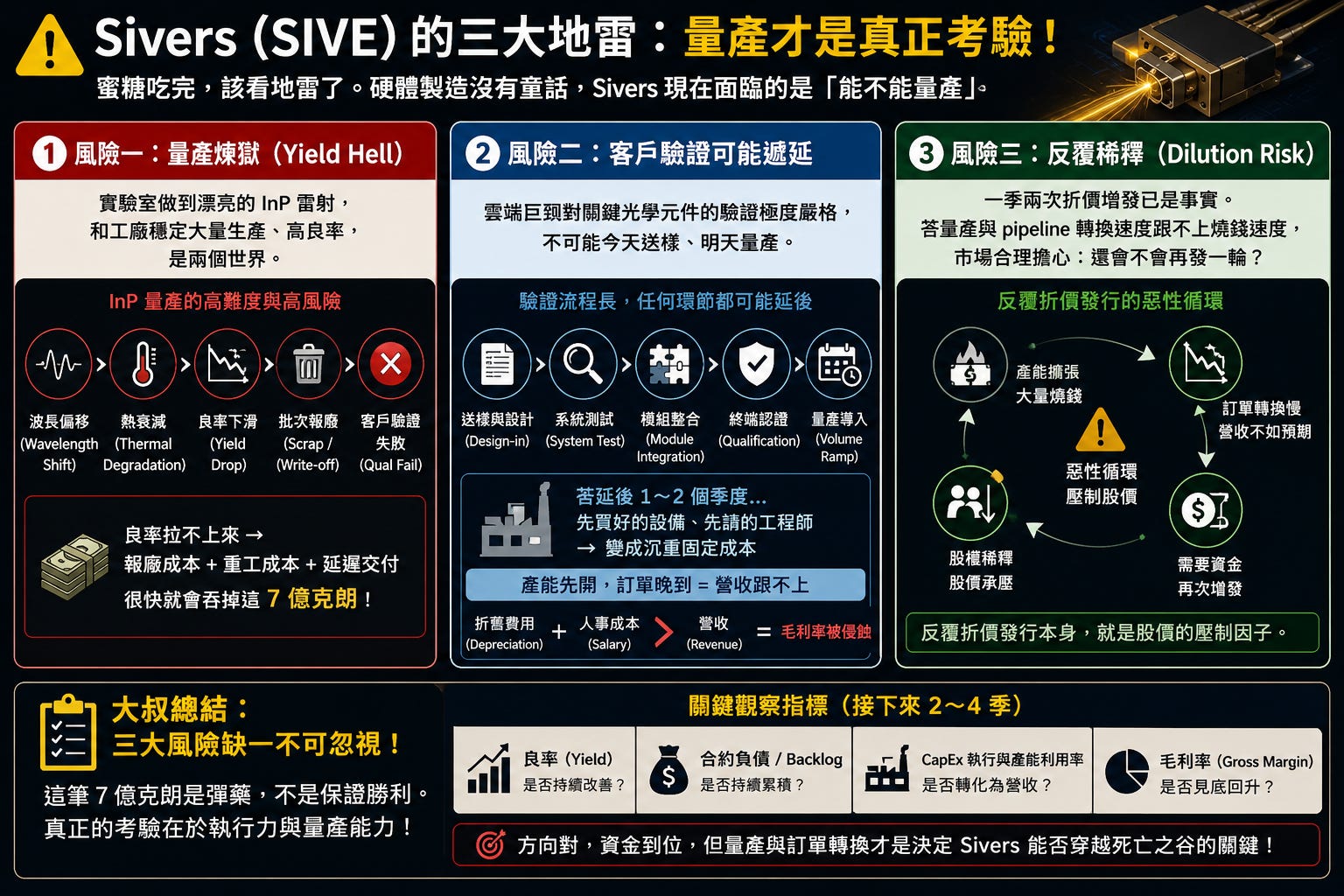

蜜糖吃完,該看地雷了

Sivers 的故事很漂亮,但硬體製造沒有童話。這家公司現在面臨的是能不能量產。

風險一:量產煉獄

實驗室做出一顆漂亮的 InP 雷射,和工廠每月穩定交出大量高良率產品,是兩個世界。InP 材料非常難搞,製程稍微漂移就可能出現波長偏移、熱衰減、良率下滑、批次報廢、客戶驗證失敗。良率拉不上來,7 億克朗很快會被報廢成本、重工與延遲交付吃掉。

風險二:客戶驗證可能遞延

雲端巨頭對關鍵光學元件的驗證非常嚴格,不可能今天送樣、明天量產。若 Sivers 的客戶或下游,在系統測試、模組整合或終端認證上延後兩個季度,那先買好的設備、先請好的工程師,就會變成沉重固定成本。硬體公司最怕的是「產能先開、訂單晚到」,折舊與人事先跑,營收卻沒跟上,毛利率就很難看。

風險三(新增):反覆稀釋

一季兩次折價增發已是事實。若量產與 pipeline 轉換速度跟不上燒錢速度,市場會合理擔心還會不會再發(10月底之後)」。反覆折價發行本身,就是股價的壓制因子。

大叔備忘錄

Sivers 這次募資是為 AI 矽光子量產補彈藥;7 億克朗(因需求自 6 億上修)讓短期財務風險大幅下降,也替 InP 擴產與潛在 Nasdaq 上市鋪路。但投資人不能只看「AI 光通訊」四個字就高潮。

三件事要盯:量產良率、客戶驗證、CapEx 轉營收速度。而且別忘了一季兩次增發、股價 30 日跌約 44%、「Q1 營收年減 22%(其中約一半為匯率逆風,固定匯率下約 –11%),實質衰退主因國防預算遞延」。

方向正確、資金到位、故事更完整;但未來幾季的量產與 pipeline 轉換數字。硬體產業從來沒有捷徑。光很美,但良率才是現金流。

谢谢大叔跟踪SIVE