#SNDK | SanDisk 2026 財年第二季財報亮點

NAND 超級週期的「暴利時刻」

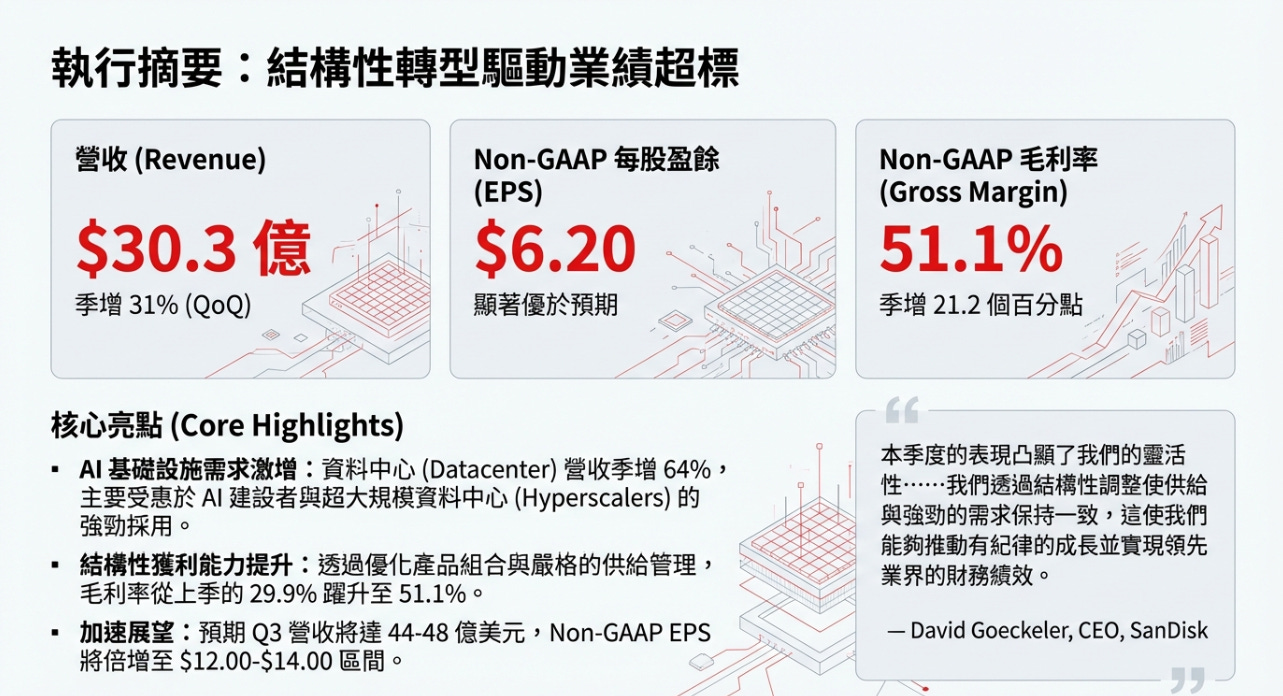

SanDisk這家從 Western Digital 分拆後、專注快閃記憶體的公司交出了一張完全不像 NAND 公司的成績單。如果你覺得Q2 營收年增 61%跟EPS 年增 404%已經夠瘋狂了,

那大叔拜託你,一定要看 Q3 指引:毛利率:65%–67%。

大叔直接講重點。在 NAND Flash 的歷史上,週期頂部:45%–50%,現在 SanDisk 指引:65%+

這根本是遊戲規則改變。

SanDisk 已經是一家開始擁有「類 NVIDIA 級定價權」的記憶體公司。這句話很重但我有數據撐。

企業級 SSD(eSSD)的「缺貨恐慌」

市場以前談 AI,九成焦點都放在 HBM。但現在大家發現一個更殘酷的現實,你算得再快,資料沒地方放,一切都是白搭。

AI 伺服器需要的是

HBM → 即時算力

eSSD → 海量、高速、低延遲的資料湖(Data Lake)

而 SanDisk 的 Q3 指引,其實已經在暗示資料中心 SSD,正在進入「不計代價也要拿到貨」的階段。 (大叔上個月在群裡就提醒各位,連老黃都在掃貨)

經營的核爆級展現

我們看這組數字,這才是真正嚇人的地方,新增的每一分營收幾乎沒有被成本吃掉,而是直接變成純利。這是供給被鎖死 × 需求被點燃所產生的「槓桿核反應」。

營收:

Q2:約 30 億美元

Q3 指引:約 46 億美元

季增 ~50%

EPS:Q2約 6.2 美元但 Q3 指引約 13 美元,直接翻倍

分拆後真正的價值釋放

很多人忽略了一個結構性重點。SanDisk 現在能做到這件事,跟它已經不在 Western Digital 體系裡有極大關係。作為獨立公司,SanDisk 做了三件「以前很難做的事」:

極快調整產能配置

從消費性電子

轉向 高毛利的資料中心 SSD

不再被 HDD 業務節奏綁住

決策更快

資本配置更乾脆

定價策略全面「企業級化」

不再追逐出貨量

而是追逐「每 bit 的利潤最大化」

這一季 SanDisk 給市場的訊號很清楚,NAND 不再只是循環,而是被 AI 基礎設施「結構性重估」。當AI 伺服器規模持續放大,資料湖需求指數成長再加上eSSD 成為瓶頸,那麼記憶體裡最接近「算力身分」的那一段,就會開始擁有定價權。