Tempus AI #TEM 2025 第四季與全年財報解析

精準醫療的崛起

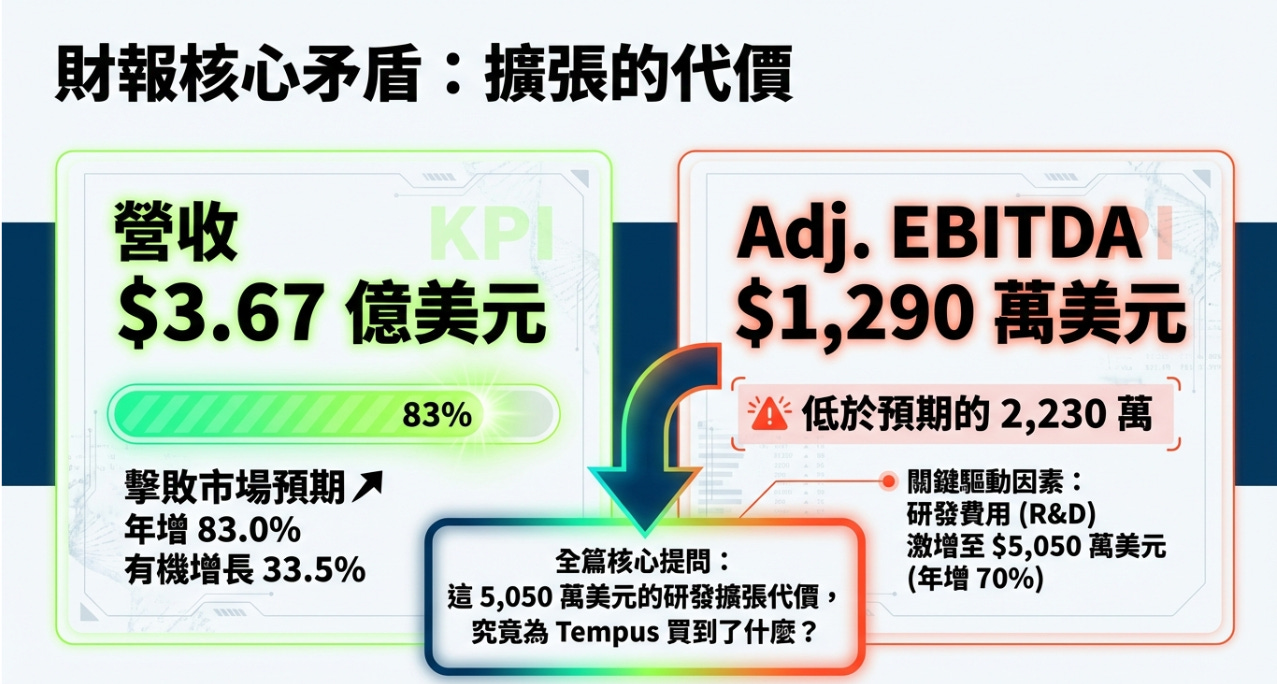

營收 (Revenue):3.672 億美元,大幅擊敗市場預期的 3.627 億美元,年增率高達驚人的 83.0%。即使排除 Ambry Genetics 的併購影響,有機增長 (Organic Growth) 高達 33.5%。

調整後每股虧損 (Adj. EPS):-0.04 美元,優於市場預期的 -0.047 美元,單位經濟效益正在改善。

調整後 EBITDA:1,290 萬美元,低於市場高度預期的 2,230 萬美元(🔴 這是本次財報唯一未達標項目)。

研發費用 (R&D Expenses):5,050 萬美元,年增高達 70%,這是 EBITDA 不及預期的核心主因,但也暗示了管理層對未來 AI 演算法與 MRD 發展的押注。

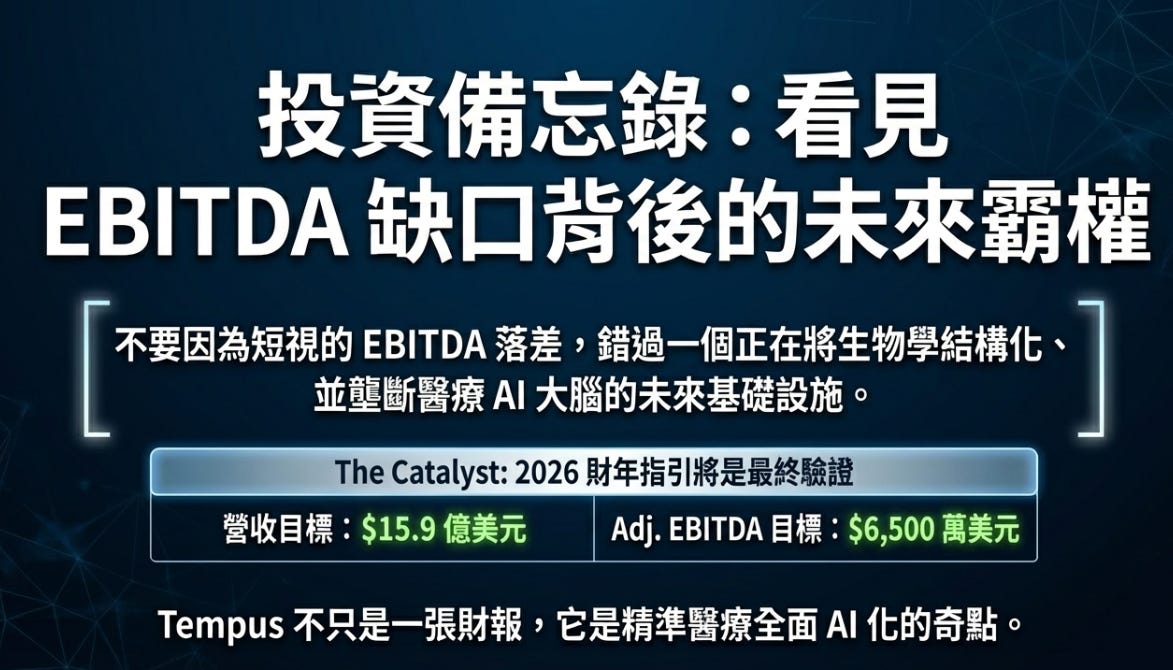

2026 財年指引 (FY2026 Guidance):全年營收預計達 15.9 億美元(擊敗預期的 15.81 億美元);全年調整後 EBITDA 預計為 6,500 萬美元。

透過超過 11 億美元的剩餘合約價值以及高達 126% 的淨收入留存率 (NRR),Tempus 已經是「臨床-基因組學數據護城河」。雖然 Q4 的 EBITDA 因為研發與整合成本而疲軟,但高達 65.6% 的 Non-GAAP 毛利率證明軟體與數據授權業務的獲利能力。

#TEM 2025 第四季與全年財報解析

營收結構

第四季總營收達 3.672 億美元,年增 83.0%。增長由兩部分組成:

有機增長:高達 33.5%(排除 Ambry 併購)。在當前總體經濟環境背景下,超過 30% 的有機增長,證明 Tempus 核心的腫瘤學檢測與數據授權需求強勁。

併購效應:Ambry Genetics 的併購在第四季貢獻了明顯的營收,將 Tempus 的觸角從原本的「體細胞突變 (Somatic,如癌症腫瘤)」大幅擴展至「生殖細胞突變 (Germline,如遺傳性疾病)」。

獲利能力與毛利率

Non-GAAP 毛利與毛利率:Q4 毛利達 2.408 億美元,年增 94.0%。更重要的是,Non-GAAP 毛利率從去年同期的 61.9% 大幅躍升至 65.6%(擴張了 370 個基點)。

診斷業務毛利率:達到 56.4%(年增 510 個基點)。

這主要受惠於兩點:一是檢測數量的規模降低單次定序的試劑與耗材成本;二是平均售價 (ASP) 的提升。

數據與應用毛利率:高達 90.0%(去年同期為 87.8%)。Tempus 將去識別化的數據授權給藥廠,邊際成本幾乎為零,這完全是軟體與數據公司的利潤結構。

營業費用與 EBITDA 缺口

市場預期 Adj. EBITDA 為 2,230 萬美元,實際僅交出 1,290 萬美元。落差從何而來?

研發費用的激增:第四季 R&D 達到 5,050 萬美元,年增 70%。Tempus 沒有為了迎合華爾街短期利潤而削減未來的投資。這些資金被大量投入到 AI 演算法(如 Tempus One 生成式 AI 平台)、下一代 MRD(NeXT Personal)的臨床驗證,以及多模態數據庫的清理與訓練中。

SG&A:Ambry 的整合,以及在全球範圍內擴大銷售團隊以推廣新產品,Tempus 的營運費用短期內呈現增長。

這個 EBITDA 的Miss」是擴張的代價,而非業務衰退。

自由現金流與資產負債表

截至 2025 年 12 月 31 日,Tempus 帳上擁有 7.597 億美元的現金及有價證券。在完成了多項併購與高額研發投入後,仍能維持如此龐大的現金儲備, Tempus 在未來不需要在不利的市場條件下進行稀釋性融資,能夠專注於邁向長期 GAAP 獲利。

核心業務板塊分析

Tempus 的商業模式提供

頂尖的基因診斷服務 ➔ 獲取海量臨床與分子數據 ➔ 將數據去識別化並結構化 ➔ 授權給藥廠研發新藥 / 訓練 AI 演算法 ➔ 將更好的演算法應用於新的診斷中 ➔ 吸引更多醫生與病患。

診斷業務

第四季診斷業務營收為 2.669 億美元,年增 121.6%。

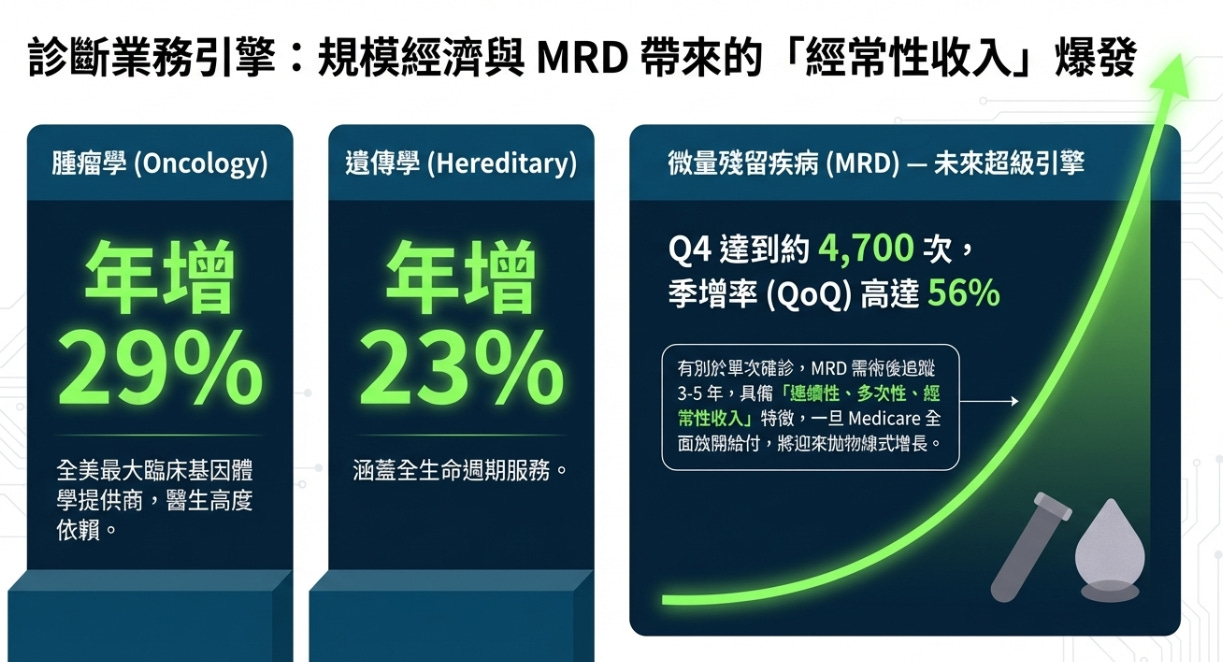

腫瘤學 (Oncology) 的護城河:檢測量年增 29%。Tempus 已經是全美最大的臨床基因體學檢測提供商之一。讓腫瘤科醫生高度依賴出具的報告來制定標靶治療策略。

遺傳學 (Hereditary) :檢測量年增 23%。受惠於 Ambry 的併購,Tempus 現在能夠提供從預防性篩檢、癌症確診、到治療後追蹤的全生命週期服務。

微量殘留疾病 (MRD) - 未來的超級引擎:這是本次財報最耀眼的星星之一。Q4 MRD 檢測量達到 約 4,700 次,季增率 (QoQ) 高達 56%。MRD 是一種透過抽血來監測癌症是否復發的超高敏度技術。與單次確診檢測不同,MRD 是「連續性、多次性」的檢測(病患在術後可能需持續追蹤 3-5 年)。Tempus 的 NeXT Personal 產品在 Medicare 獲得更廣泛的給付,這將帶來穩定的「經常性收入」。

數據與應用

第四季該板塊營收為 1.004 億美元,年增 25.1%。

Insights 的狂飆:如果排除 2024 年 Q4 AstraZeneca 認股權證的異常基期影響,Insights 業務的實際年增長率高達驚人的 69.5%!全球前 20 大藥廠幾乎都是 Tempus 的客戶。因為藥廠在研發標靶藥物或招募臨床試驗時,缺乏「真實世界數據」。Tempus 擁有超過 900 萬筆臨床病歷、病理影像與基因定序的數據。這座數據金能幫助藥廠節省數億美元的研發成本與數年的時間。

超高的淨留存率 (Net Revenue Retention, NRR):達到 126%。現有的藥廠客戶沒有流失,反而每年平均多花了 26% 的預算向 Tempus 購買更多服務。

總剩餘合約價值 (Total Remaining Contract Value, TRCV):超過 1.1 億美元,超過十億美元的在手未執行合約,Tempus 2026 年至 2027 年的營收指引提供能見度與確定性。

戰略併購Ambry Genetics

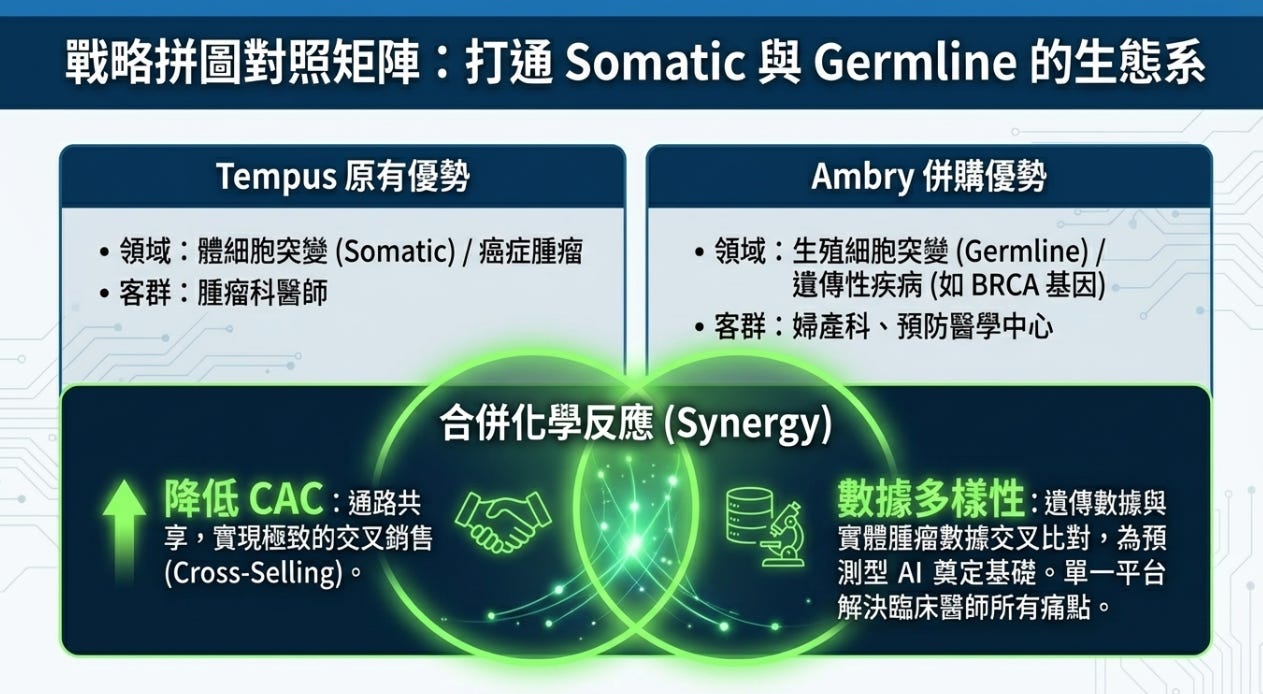

打通 Somatic 與 Germline 的壁壘:

過去Tempus 專注於腫瘤本身的突變 (Somatic),而 Ambry 則是遺傳性突變 (Germline,如 BRCA 基因) 的王者。許多癌症(如乳癌、卵巢癌)的發生與遺傳息息相關。收購 Ambry 後,Tempus 成為市場上少數能夠在同一平台上,提供這兩種檢測的公司。這對於臨床醫師來說簡化了工作流程。

交叉銷售 (Cross-Selling) 效益:

法說會上管理層特別指出,原本只訂購 Ambry 遺傳檢測的婦產科或預防醫學中心,現在開始導入 Tempus 的腫瘤產品;這種通路共享使得客戶獲取成本 (CAC) 大幅降低。

豐富數據庫的多樣性:

Ambry 帶來遺傳基因數據,將這些數據與 Tempus 現有的實體腫瘤數據庫進行交叉比對,為未來的 AI 演算法開發(例如預測某個攜帶特定遺傳基因的健康人,未來罹患某種癌症的機率)奠定基礎。

AI 與演算法:Tempus 的真正護城河

在財報中,研發費用高達 5,050 萬美元,我們必須深入了解這些錢花在哪裡。Tempus 的核心願景是讓醫療檢測從「靜態報告」變成「動態、AI 賦能的智慧輔助系統」。

「智慧診斷 (Smart Diagnostics)」的誕生

Purist & Next:在法說會上,CEO Eric Lefkofsky 提到,這些演算法利用 AI 分析腫瘤的 RNA 與 DNA 表現特徵,能夠預測病患對免疫療法的反應,或是判斷不明原發性癌症的來源。

AI 醫療:Tempus One

Tempus 是全球首批將生成式 AI 實質應用於臨床場景的公司之一。開發的語音/文本 AI 助理 Tempus One,允許腫瘤科醫師直接向 AI 提問(例如:「幫我找出過去三年對 Keytruda 有反應、且具有 BRAF 突變的病患病歷」)。它解決醫師痛點(病歷過載、行政時間過長)。透過將 Tempus One 嵌入電子健康紀錄 (EHR) 系統,Tempus 加深醫療機構對生態系的依賴。

臨床試驗匹配 (TIME 網絡)

Tempus 的 TIME (Trial Immunotherapy Match) 網絡利用 AI 實時掃描全美數千家醫院的病歷與 Tempus 的基因檢測結果,一旦發現某個病患的突變符合某家藥廠正在進行的臨床試驗,AI 會主動通知醫師。為藥廠解決找不到合適病患的痛點,也成為 Data & Applications 業務中增長最快的服務之一。

法說會關鍵洞察

從法說會的 Q&A 環節中,我們捕捉到了管理層對未來幾年發展路線的幾個重要暗示:

關於平均售價 (ASP) 與利潤空間的平衡:

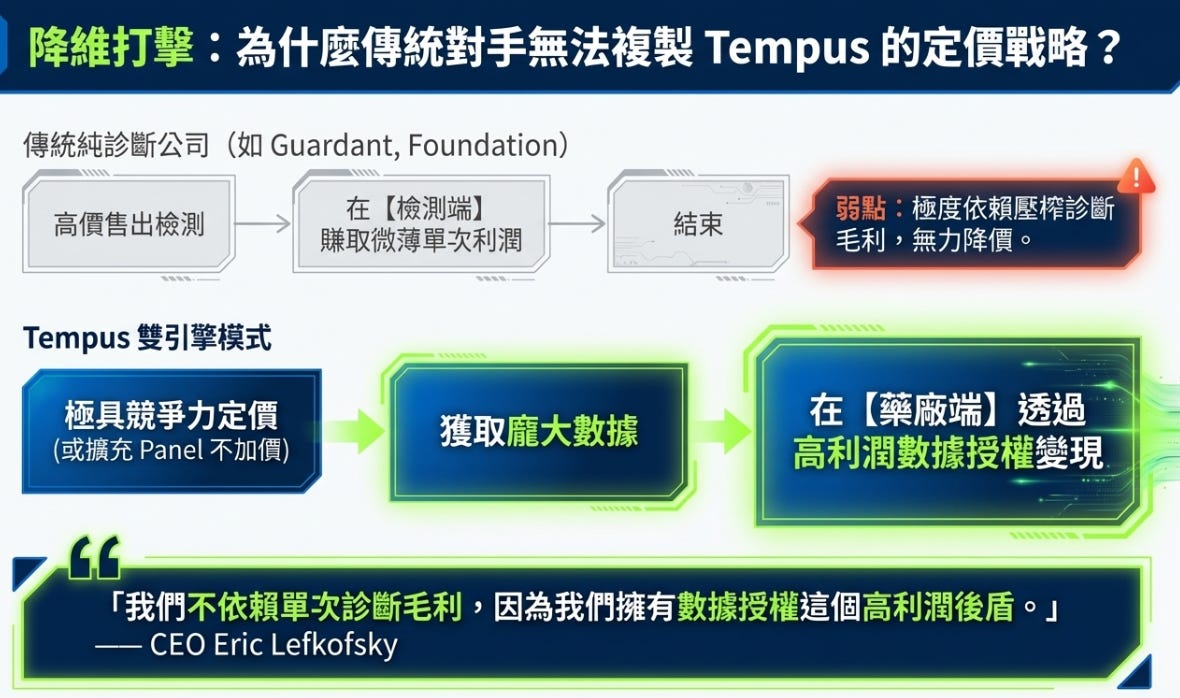

分析師詢問 ASP 提升對毛利率的影響。CEO Eric Lefkofsky 的回答「雖然 ASP 提升會增加毛利,但我們更傾向於將這些成本降低的紅利,用來擴大基因面板 (Panel) 的大小、產生更多數據。我們不像其他純診斷同行那樣極度依賴壓榨診斷毛利,因為我們擁有數據授權這個高利潤後盾。」

競爭對手(如 Guardant Health 或 Foundation Medicine)必須在檢測上賺足利潤;但 Tempus 願意在檢測端保持競爭力的價格(或擴充檢測內容不加價),以獲取更多數據,然後在藥廠端將數據變現。這是非常有優勢的打法。

關於 FDA 監管與 LDT (實驗室開發檢測) 新規:

面對 FDA 即將加強對 LDT 監管的市場擔憂,管理層顯得胸有成竹。他們強調,Tempus 已經擁有多項獲得 FDA 批准的產品(如 xT CDx),且龐大的監管與法規團隊已為 FDA 的新框架做足準備。相比於資源匱乏的小型實驗室,監管的收緊反而可能幫 Tempus 清理競爭對手,擴大市佔率。

MRD 的市場滲透戰略:

CFO Jim Rogers 暗示,2025 年 MRD 體量已達臨界點(單季近 4,700 例),2026 年的重點將是推動 NeXT Personal 在早期癌症(如乳癌、大腸直腸癌)的保險給付擴展。Medicare 和大型私人保險全面放開給付,MRD 將呈現拋物線式的增長。

估值分析

企業價值倍數 (EV/Sales) 檢視

市值 (Market Cap):83.95 億美元。

(-) 帳上淨現金:約 7.60 億美元。

(=) 企業價值 (Enterprise Value, EV):約 76.35 億美元。

2026 財年預估營收 (FY26E):約 15.9 億美元(公司指引)。

Forward EV/Sales (FY26):76.35 / 15.9 = 僅約 4.8 倍。

對標其他醫療 SaaS 或優質診斷公司(如 Natera, Veeva),在同等增速下,合理倍數應該在 8x - 10x 之間。現在的 4.8 倍,市場完全把它的 AI 數據授權潛力當作「免費贈品」。

只要 2026 年它能如期交出 6,500 萬美元的 EBITDA,這個 4.8 倍的估值會向上修復。

DCF 模型

WACC:11.5%(考量到目前尚未實現 GAAP 獲利,給予較高的風險折現率)。

終端成長率:3.0%。

自由現金流路徑推演:2026-2027 年處於損益兩平邊緣,大量現金用於 AI 算力與 MRD 推廣。2028 年起,隨著 11 億美元的積壓訂單轉化為純利潤,FCF 突破 2 億美元並開始高速複合增長。

每股內在價值:

悲觀情境 (MRD 推廣受挫,藥廠削減數據採購預算):$35.00 - $40.00。

基準情境 (穩健兌現 15.9 億營收與 6500 萬 EBITDA,數據業務佔比提升):$65.00 - $75.00。

樂觀情境 (Tempus One AI 全面接管腫瘤科電子病歷,成為醫療界彭博終端機):$90.00+(重返歷史高點榮耀)。

潛在風險

現金消耗與持續的 GAAP 虧損:

雖然擁有近 7.6 億美元的現金,但 Tempus 2025 全年的 GAAP 營運虧損仍高達 2.52 億美元。大量的研發投入、AI 算力成本以及併購攤銷,使得距離真正的 GAAP 獲利仍有一段距離。如果總體經濟發生黑天鵝事件,資本市場對虧損的科技生技股容忍度降低,估值倍數被迫調整。

市場競爭:

在液態活檢與 MRD 領域,Guardant Health 和 Natera 佈局已久;在數據與真實世界證據 (RWE) 領域,由羅氏 (Roche) 支持的 Flatiron Health 亦是強大對手;Foundation Medicine 則在綜合基因定序市場佔有重要地位。Tempus 必須證其「診斷+數據」雙修的模式能確實擊敗這些專注單一領域的強敵。

保險給付政策的變動:

診斷業務的生命線在於保險公司的給付代碼 (CPT codes) 與報銷費率。美國 Medicare (紅藍卡) 政策若進行緊縮,或對新興的 AI 演算法檢測拒絕買單,將直接打擊 Tempus 的毛利率與平均售價 (ASP)。

隱私法規與數據安全:

Tempus 的護城河建立在海量病患數據上。儘管數據已去識別化,但在 HIPAA 規範以及全球日益嚴苛的個資隱私法規(如歐盟 GDPR、各州隱私法)下,任何數據外洩或監管機構對「數據所有權」的重新定義,都可能對核心的業務造成打擊。

大叔備忘錄

華爾街對第四季 EBITDA 些微落後的短視擔憂,但其實我更看重 83% 營收增長、90% 數據業務毛利率以及 70% 研發投資增長的長期價值。Tempus 正將雜亂無章的生物學與臨床數據,轉化為被 AI 訓練、被藥廠變現的數據資產。

從收購 Ambry 完善全生命週期檢測、推動 NeXT Personal MRD 進入爆發期,到 1.1 億美元的剩餘合約價值,Tem 已經證明他們的價值。

對於著眼於未來 3 到 5 年醫療 AI 變革的投資人而言,Tempus 目前的軌跡,只要管理層能夠在 2026 年穩健兌現 15.9 億美元的營收與 6,500 萬美元的 EBITDA 指引,逐步證明有效性,Tempus 很有機會成為下一代智慧醫療霸權的企業之一。

Link:

大叔免責聲明 | Uncle’s Disclaimer

本文僅為個人研究筆記與產業觀察分享,所有內容僅供學習與資訊交流之用,不構成任何形式的投資建議、投資招攬或買賣推薦。

文中提及的公司、產業與技術分析僅代表作者在發文當下的個人觀點,可能隨市場環境、資訊更新或研究進展而調整。投資市場充滿不確定性,任何投資決策都應基於讀者自身的財務狀況、風險承受能力與獨立研究判斷。

請記住投資有風險,入市需謹慎。

This article represents the personal research notes and industry observations of the author (“Uncle”). All content is provided for informational and educational purposes only and should not be interpreted as investment advice, financial advice, or a recommendation to buy or sell any securities.

The companies, industries, and technologies discussed in this article reflect the author’s personal opinions at the time of publication and may change without notice as new information becomes available or market conditions evolve.

Investing involves significant risk, including the potential loss of principal. Readers should conduct their own independent research and consider their individual financial circumstances and risk tolerance before making any investment decisions.

There is no holy grail in the market — only discipline.

謝謝大叔分析,感恩!

其實有點不懂,財報日在2/25,現在寫這個……