#TSM 台積電 2025 財年回顧與 2026 策略增長展望簡報

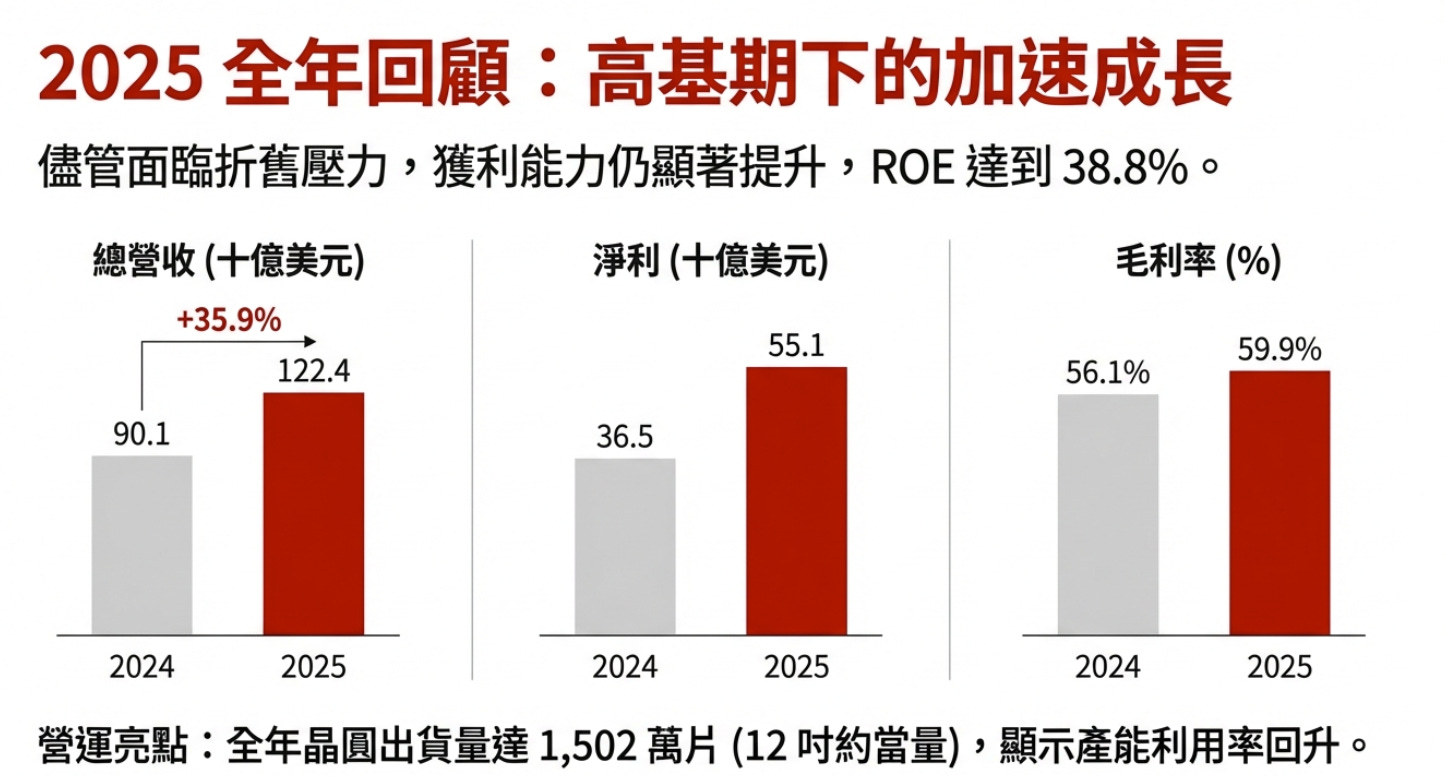

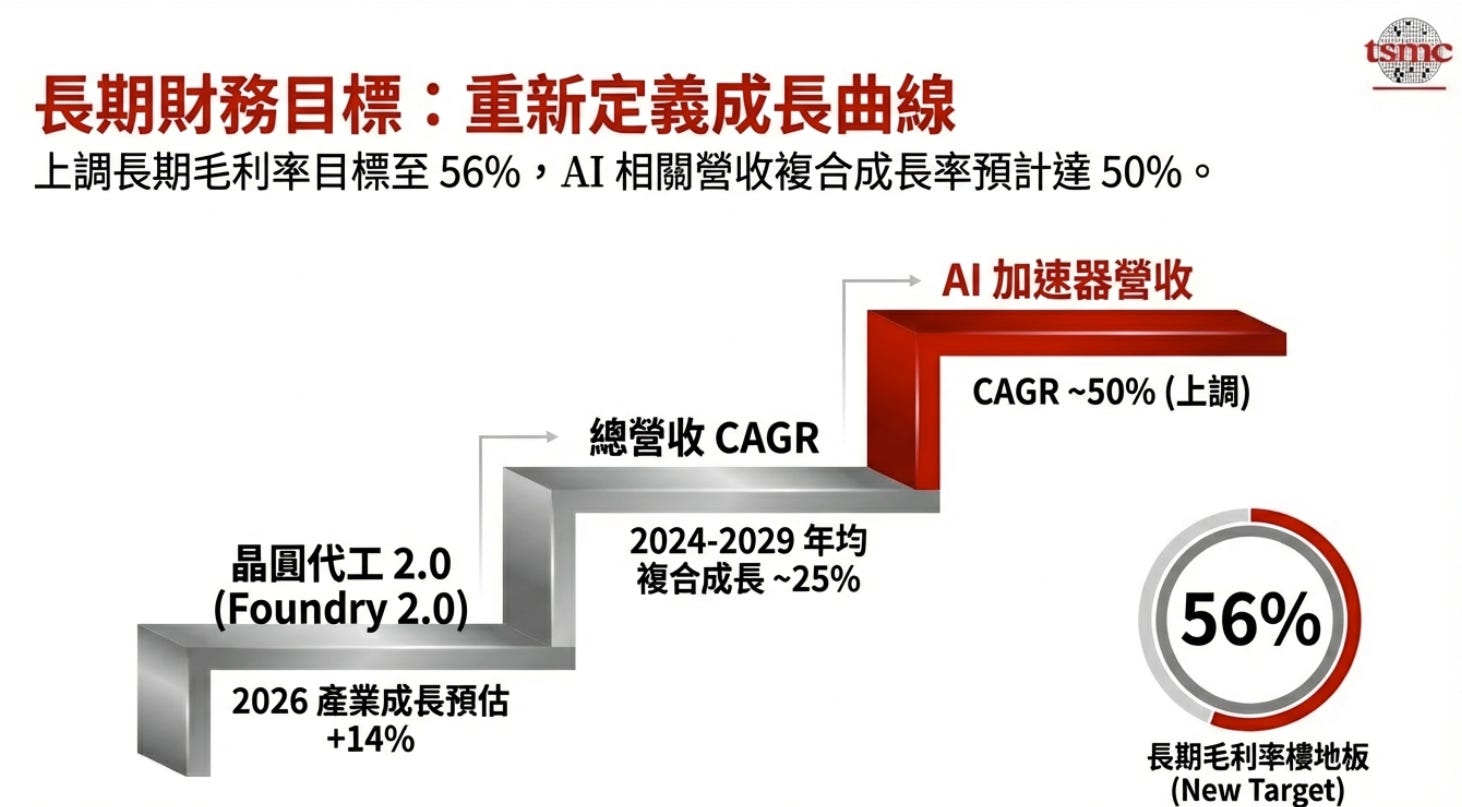

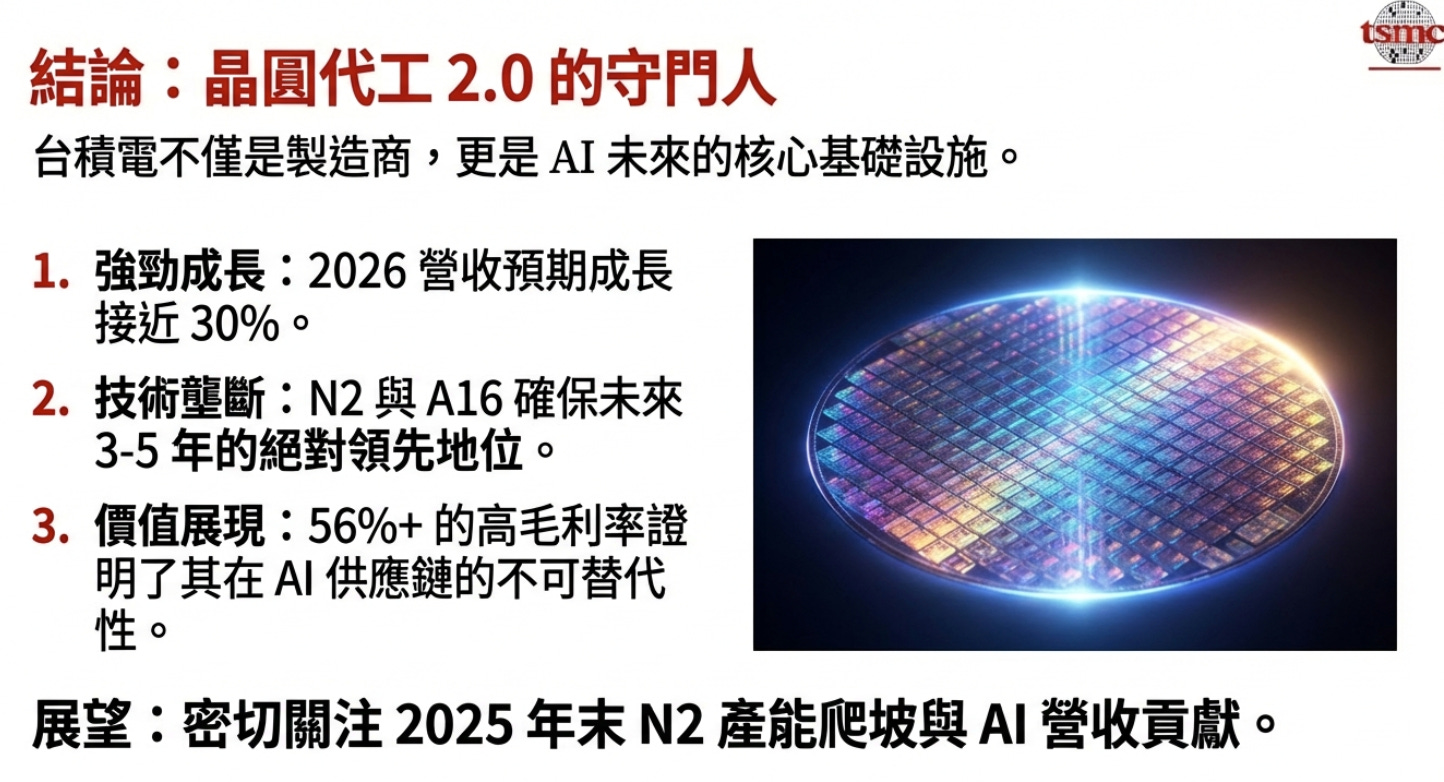

台積電在 2025 年展現了強勁的增長動能,全年營收達到 1,224.2 億美元,年增 35.9%。受人工智慧(AI)需求持續激增的驅動,管理層將長期毛利率目標由 53% 上調至 56%,並預計 2024 至 2029 年間 AI 加速器營收的複合年增長率(CAGR)將達到 50% 以上。為了應對緊張的產能需求,2026 財年的資本支出預計將大幅提升至 520 億至 560 億美元。

財務表現回顧與展望

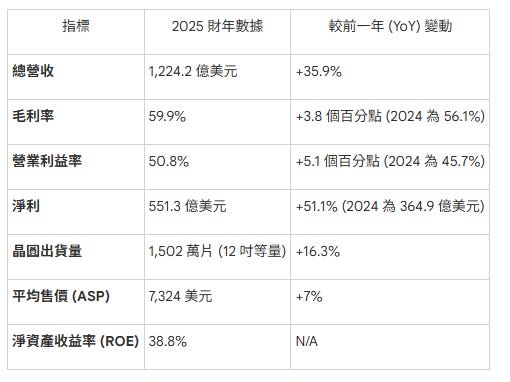

2025 財年全年業績

2025 年台積電在各項財務指標上均優於預期。

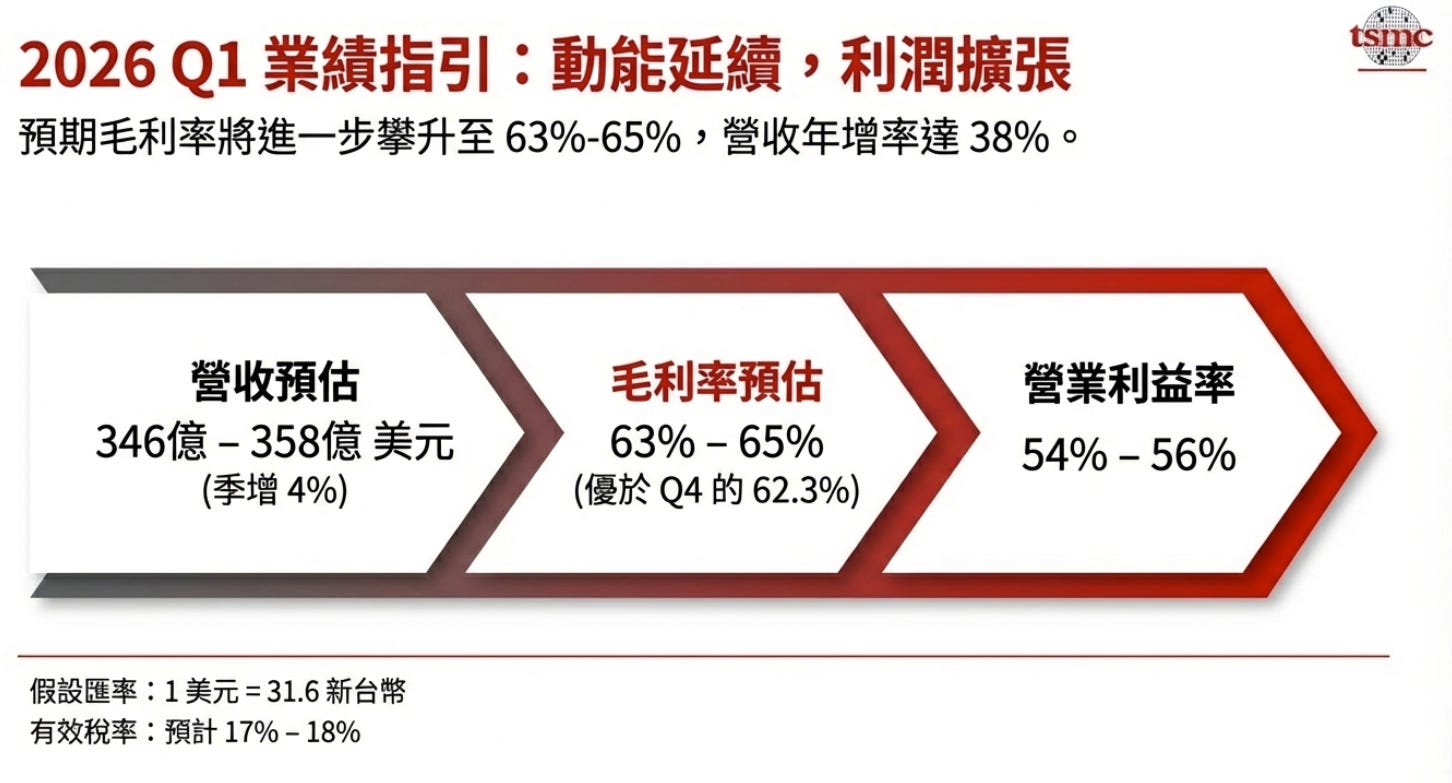

2026 財年第一季指引

管理層預計 2026 年第一季將繼續保持成長趨勢:

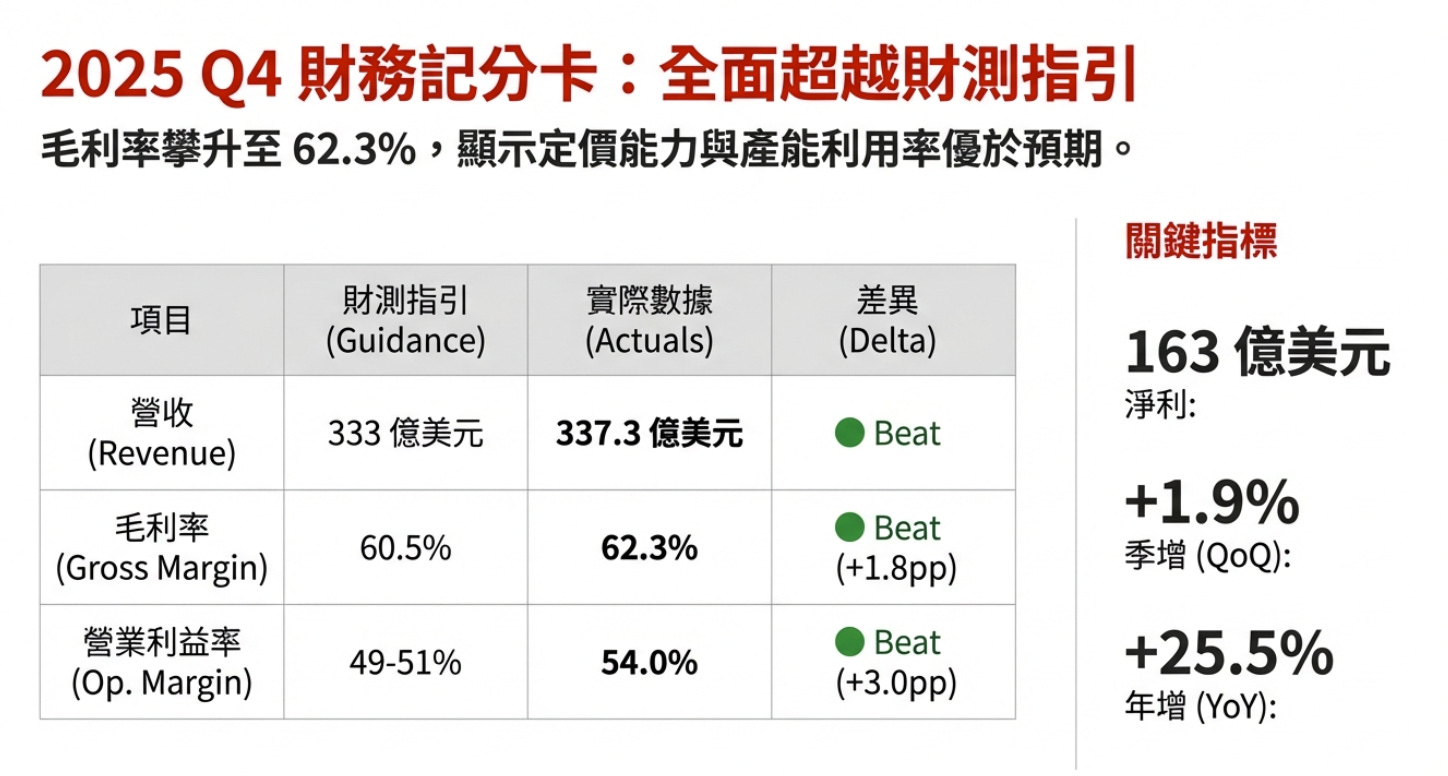

營收預期: 346 億至 358 億美元(預期年增 38%,季增 4%)。

毛利率: 預計介於 63% 至 65% 之間。

營業利益率: 預計介於 54% 至 56% 之間。

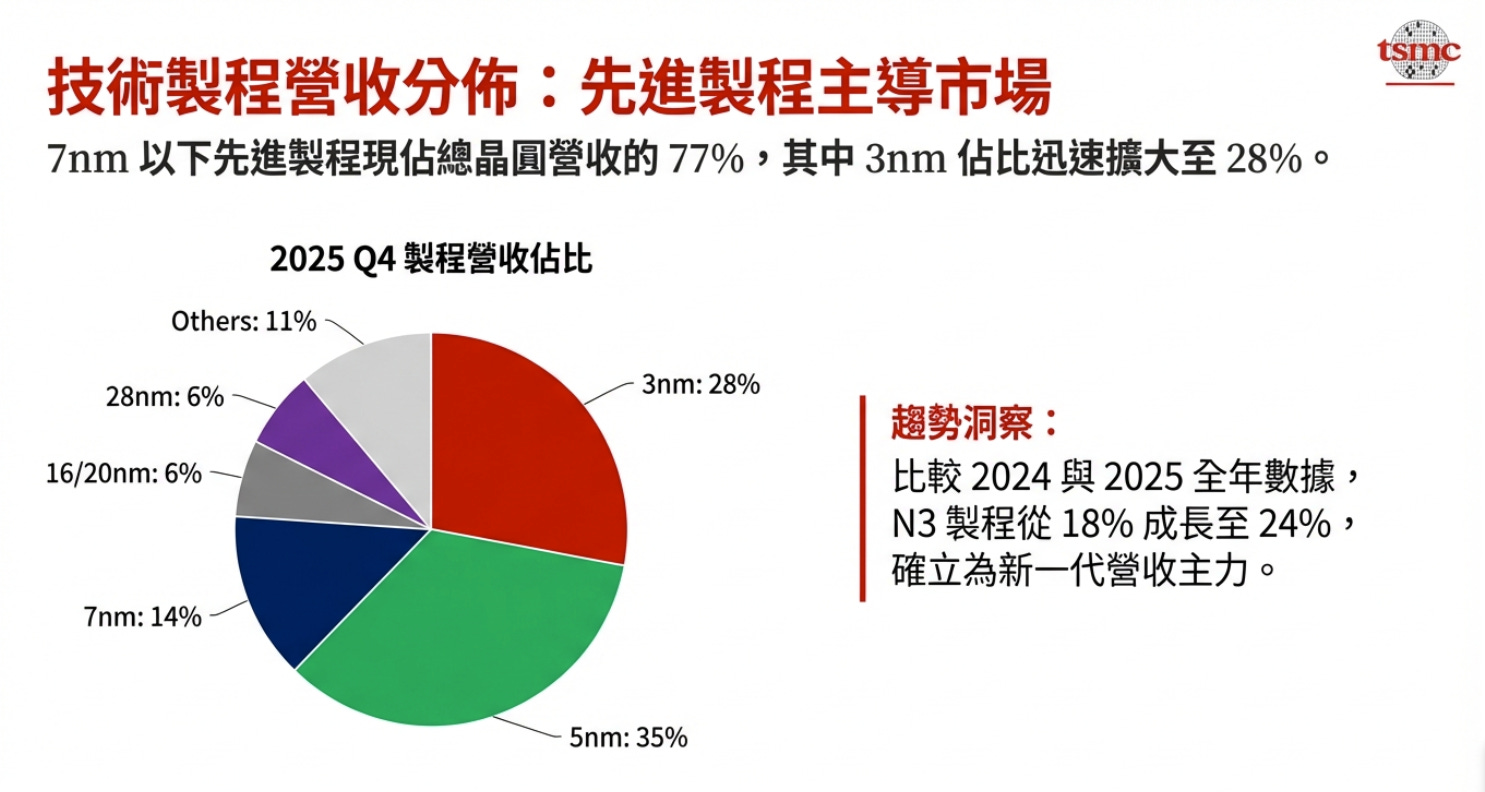

營收分析(2025 年第四季)

晶圓收入按技術節點劃分

先進製程(7 奈米及以下)已成為營收的核心支柱,佔 2025 年第四季晶圓總收入的 77%。

3 奈米 (N3): 28%

5 奈米 (N5): 35%

7 奈米 (N7): 14%

其他 (10 奈米及以上): 23%

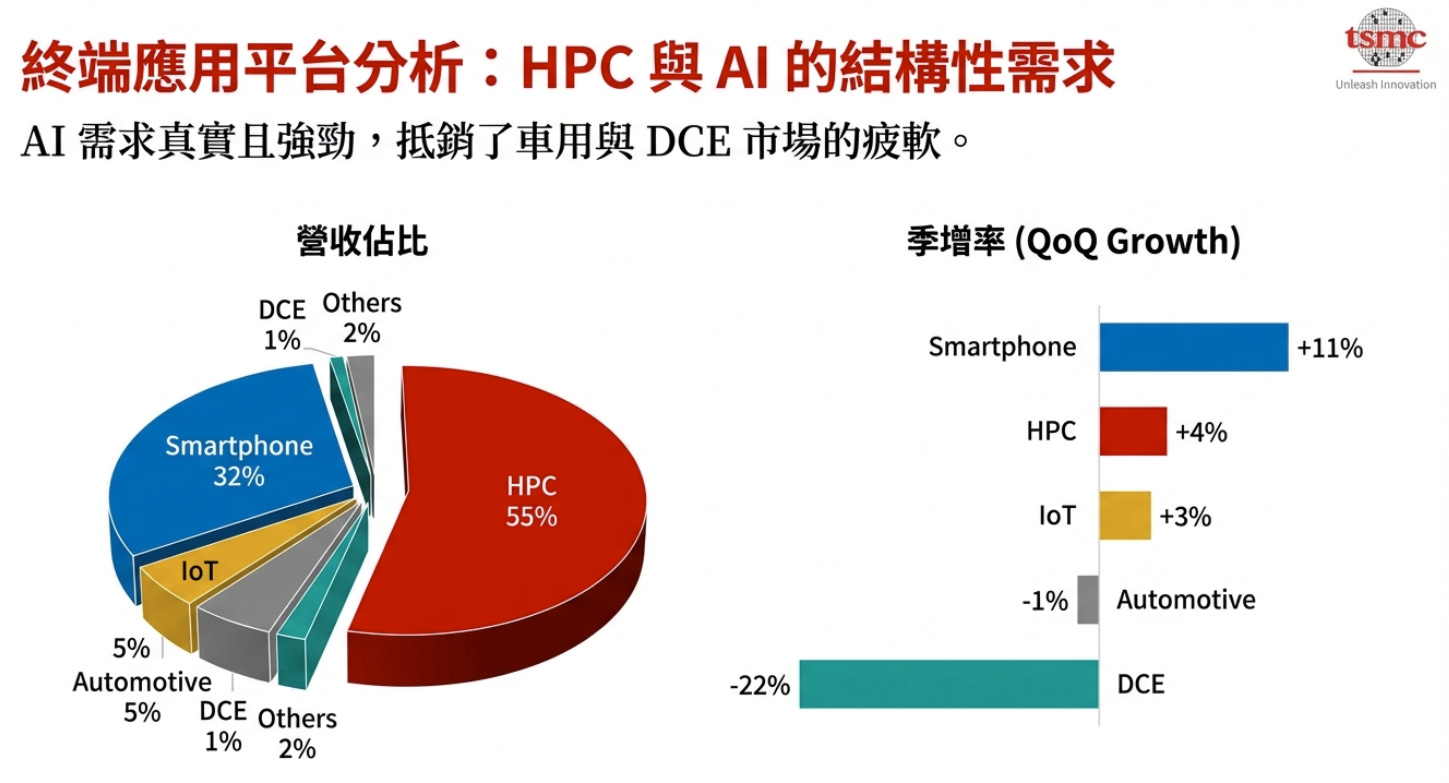

按應用平台劃分之營收

高效能運算(HPC)持續領先,智慧型手機則展現強勁的季度成長。

高效能運算 (HPC): 佔比 55%(含 AI 需求,季增 4%)。

智慧型手機: 佔比 32%(季增 11%)。

物聯網 (IoT): 佔比 5%(季增 3%)。

汽車: 佔比 5%(季減 1%)。

分散式計算設備 (DCE): 佔比 1%(季減 22%)。

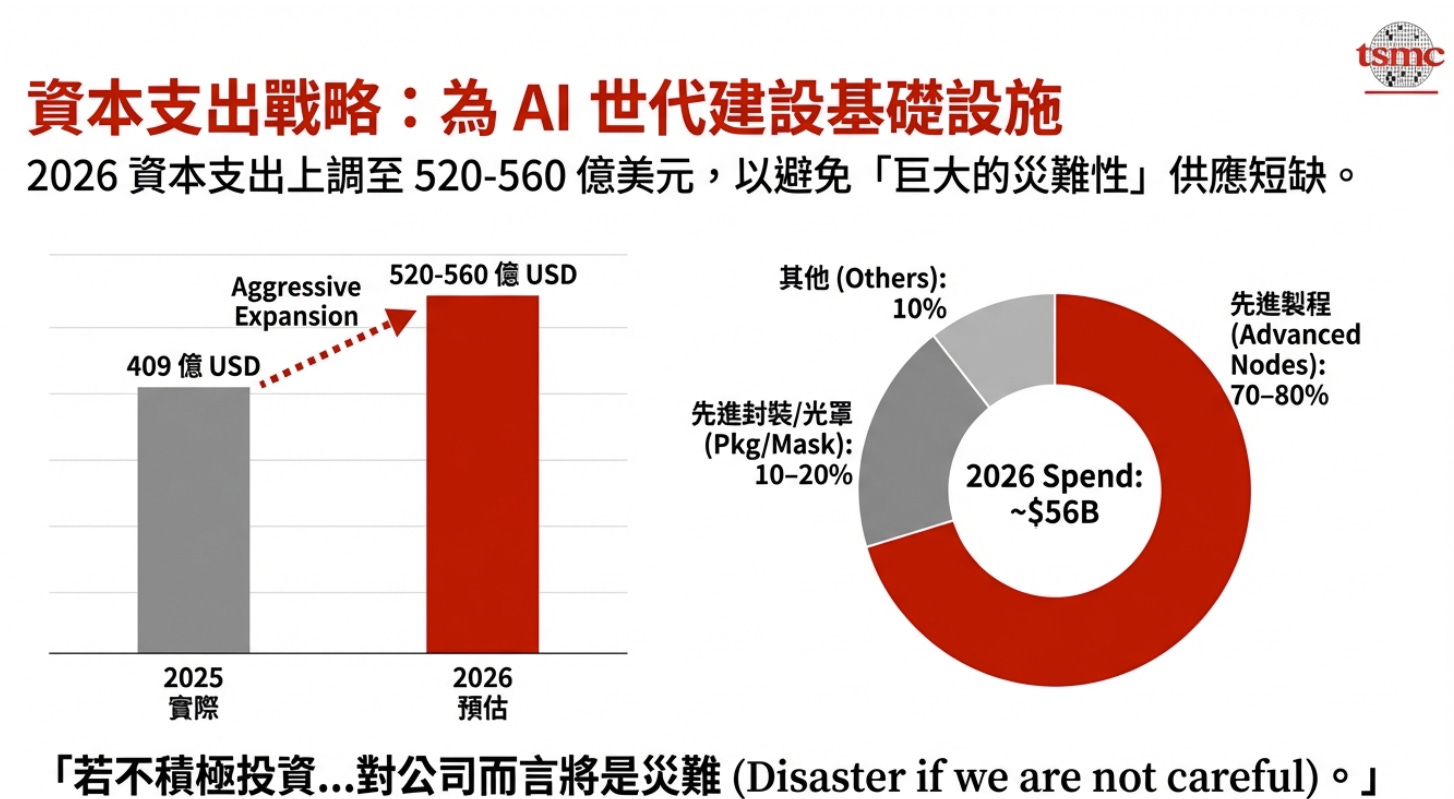

資本支出與產能擴張規劃

2026 年資本支出配置

台積電計畫在 2026 年投入 520 億至 560 億美元 的資本支出,較 2025 年的 409 億美元顯著增長。資金用途分配如下:

先進節點: 70%–80%

特種產品: 約 10%

先進包裝/檢測/光罩/其他: 10%–20%

全球布局進展

亞利桑那州: 良率與缺陷密度表現與台灣工廠持平。

Fab 2:預計 2027 年下半年量產。

Fab 3:已動工。

Fab 4 及先進封裝工廠:目前正在審批中。

海外毛利率稀釋: 預計早期稀釋 2%–3%,後期則為 3%–4%。

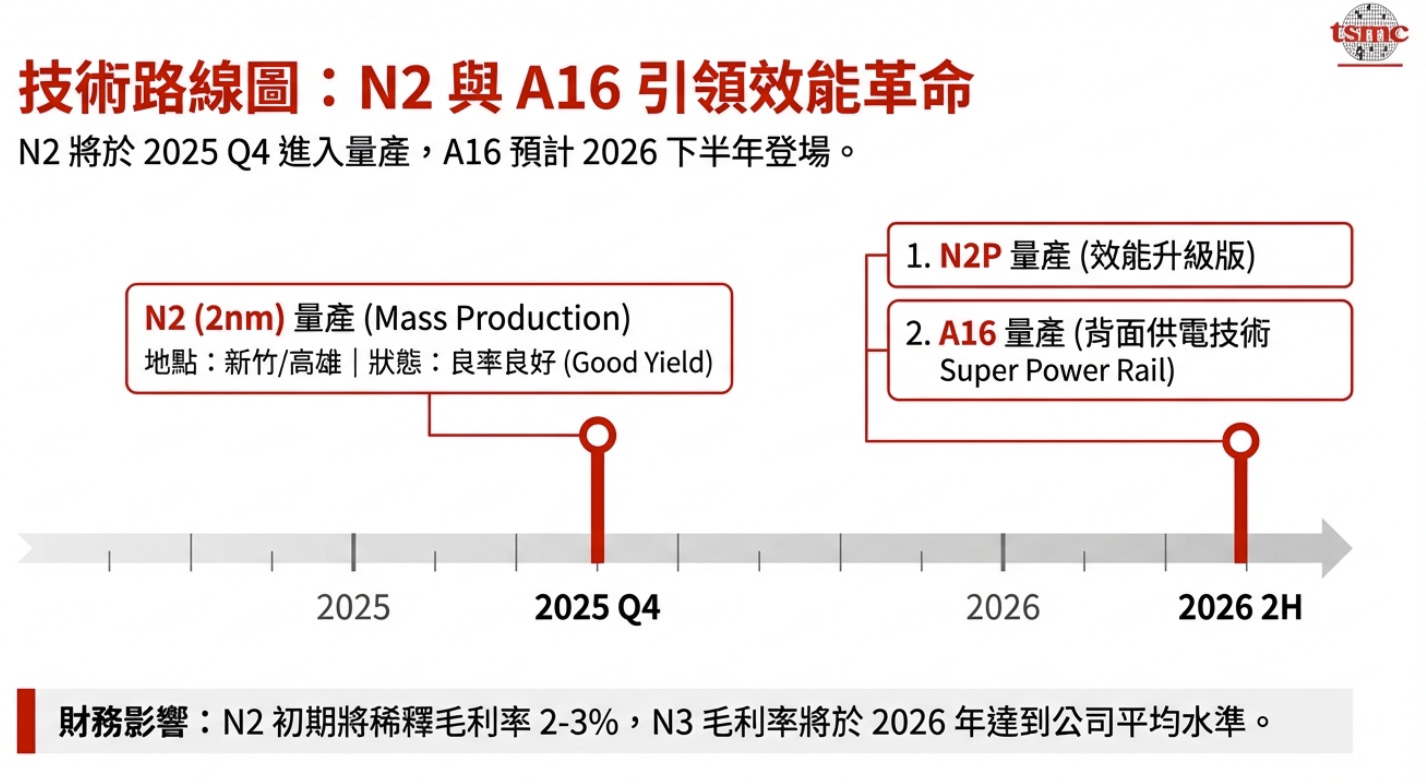

技術研發與路線圖

台積電持續推進其製程技術領先地位:

2 奈米 (N2): 已於 2025 年第四季在新竹與高雄廠進入量產階段,良率表現良好。

N2P 與 A16: 兩者皆定於 2026 年下半年量產。A16 將採用背面供電(「超強電源軌」)技術。

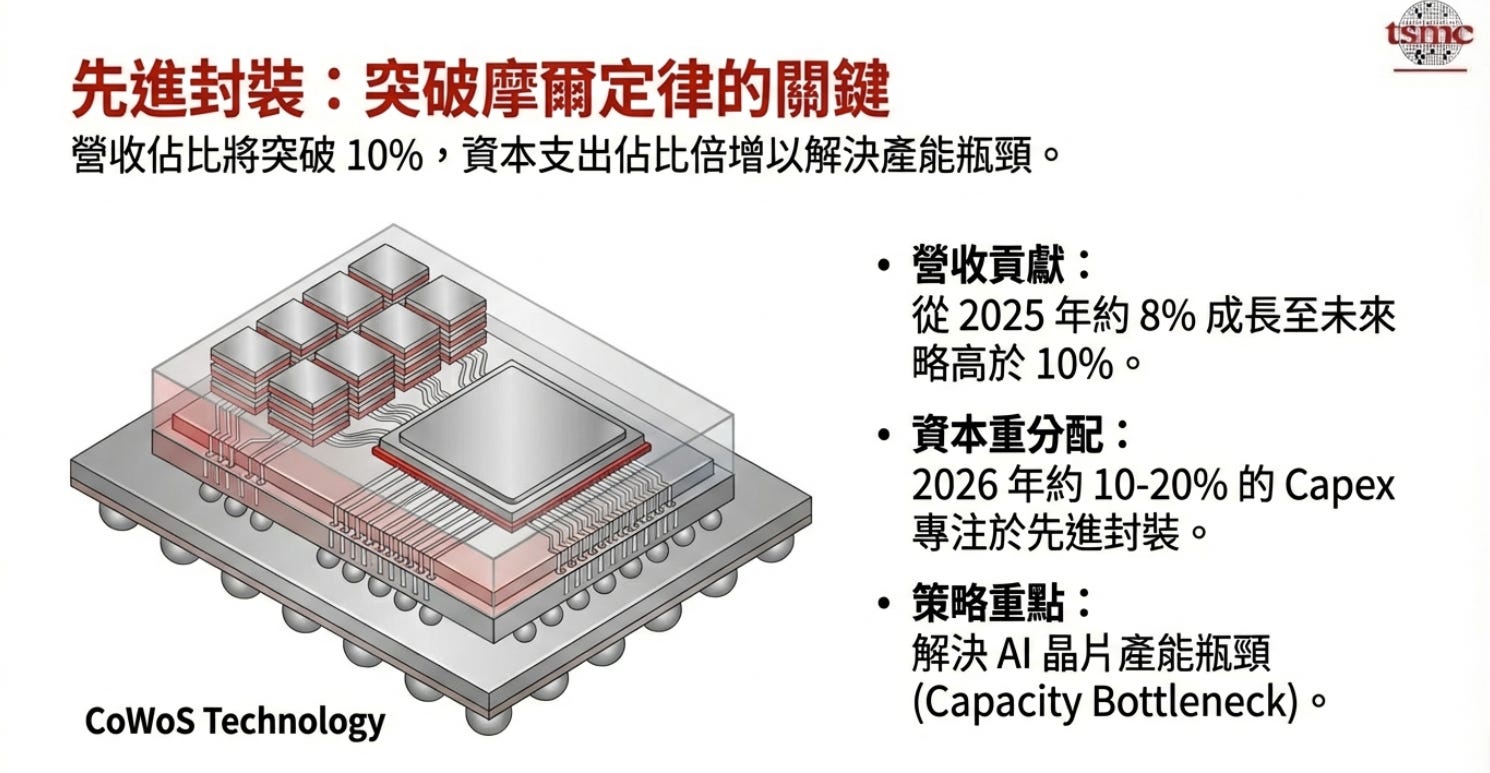

先進封裝: 2025 年營收佔比約 8%,預計未來將提升至 10% 以上。

管理層戰略洞察與市場評論

AI 市場需求與產能缺口

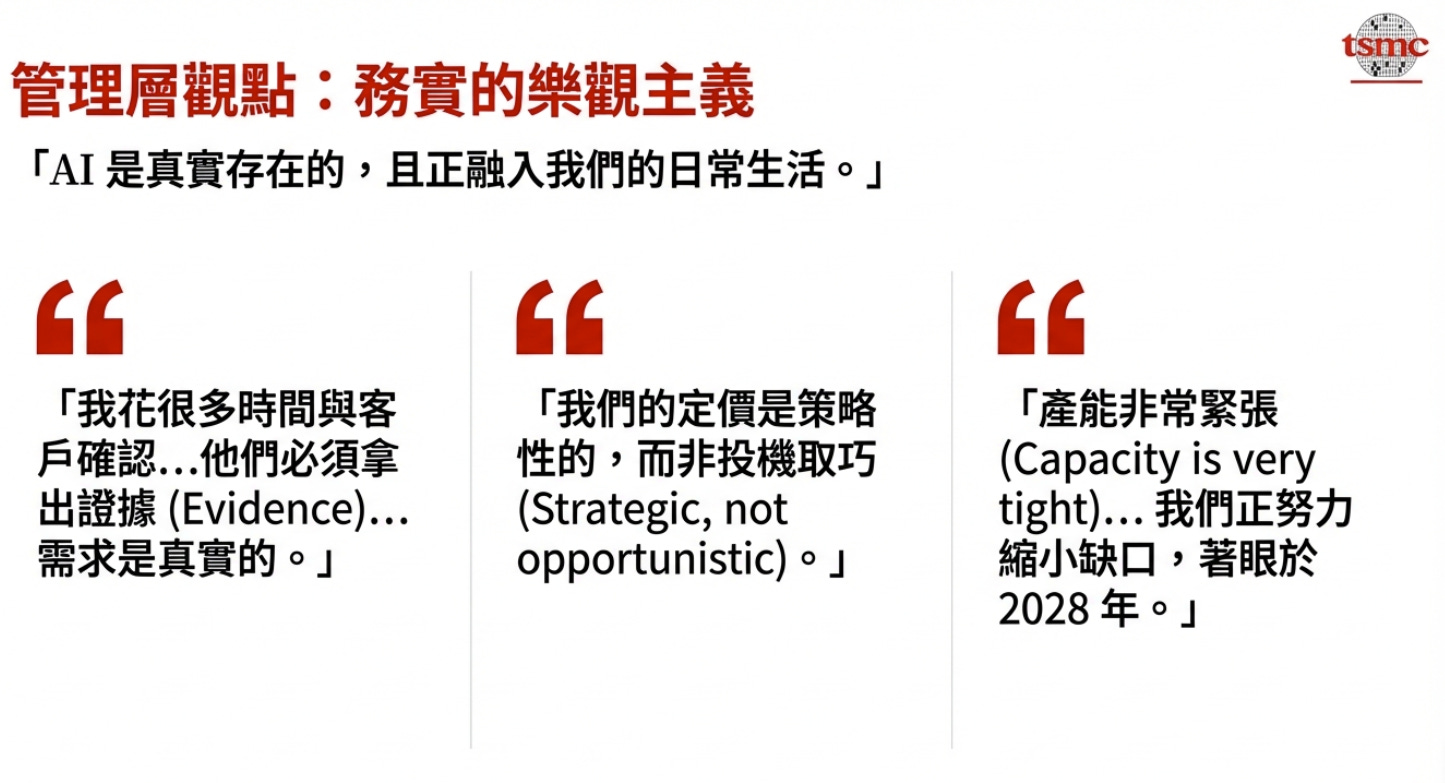

管理層強調 AI 需求的真實性,並將 AI 加速器營收的長期增長預測從 40% 中段上調至 50% 以上。目前面臨的最大瓶頸在於晶圓供應,產能極度緊張。台積電計畫通過 2 到 3 年的晶圓廠建設週期,目標在 2028 或 2029 年 縮小供應缺口。

經營考量與風險管理

審慎投資: 雖然 AI 前景看好,但管理層對鉅額資本支出持謹慎態度,強調需確保需求真實存在,以避免「巨大的災難」。

定價策略: 財務長指出,定價將維持「策略性而非投機取巧」。

台灣電力供應: 管理層明確表達了對台灣電力供應穩定性的首要擔憂。

長期增長目標

營收成長: 預計 2024 至 2029 年間營收複合年增長率約為 25%。

晶圓代工 2.0: 公司觀點預計 2026 年該產業將增長 14%。

整體來說台積電交出120分的成績,而現在最大的問題,反而是電力基礎建設,因此大叔認為台積電到海外設廠的情形,不會單純只有政治考量,也有實體面的考量。請記得電力問題是各國的問題。所以電力基礎建設將會是非常重要。

目標價:2330?

謝謝大叔 大叔辛苦了