#TSM | 台積電 2025年6月營收與中期展望分析

台積電的基本面仍強勁,雖6月月減可能引發短期波動,但全年業績展望與先進製程優勢不變。建議中長期投資人視回調為布局機會。

最新營收亮點

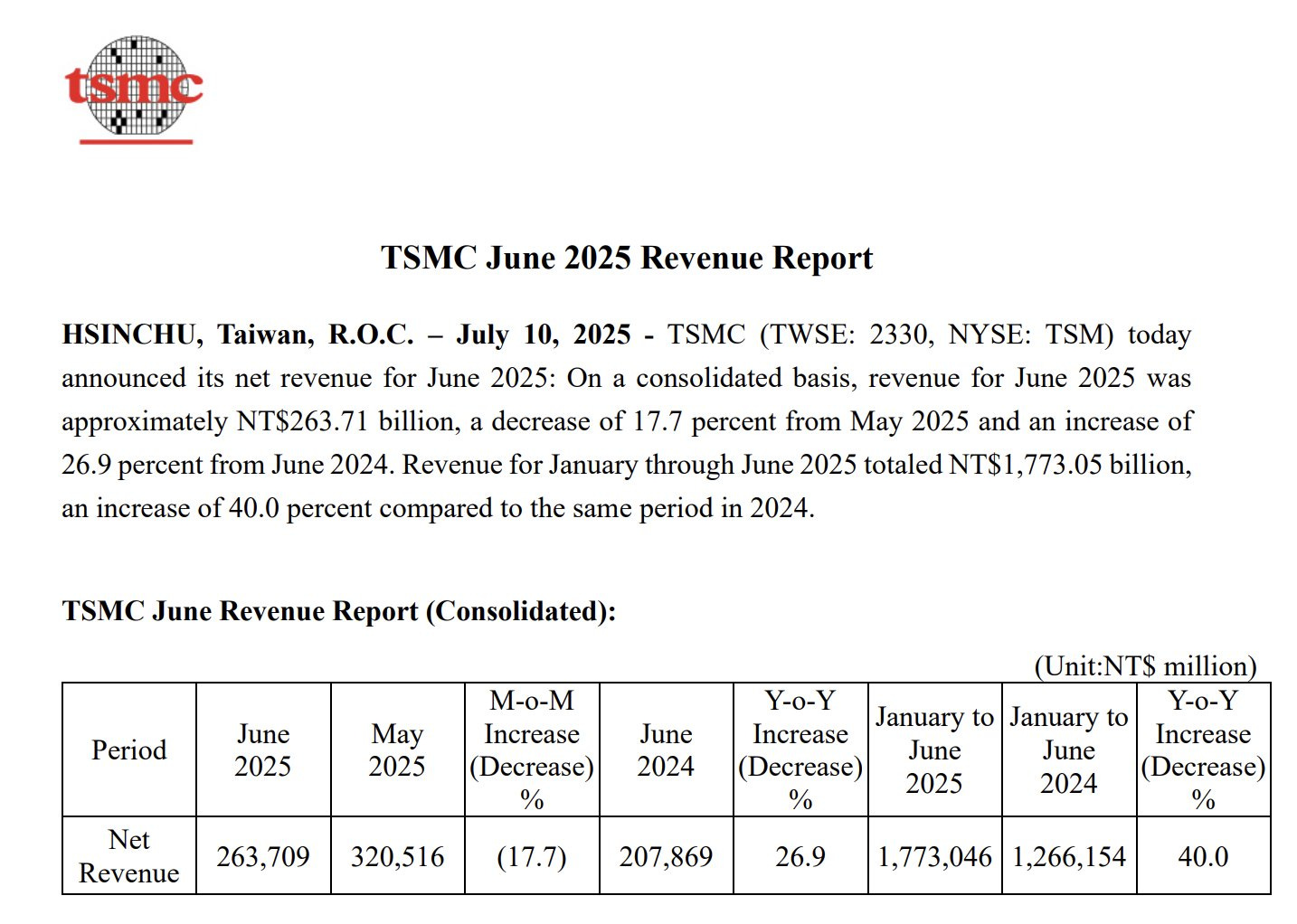

6月營收:NT$2637.1 億元

月減 17.7%(較5月下滑)

年增 26.9%(較2024年同期成長)

上半年營收(1–6月):NT$1.77 兆元

年增 40.0%

6月營收下滑主要因高基期效應與個別客戶拉貨節奏調整,不影響全年成長趨勢;累計上半年表現仍強勢,反映 AI、HPC、高階製程訂單支撐。

中期成長動能展望

AI/HPC 帶動 N3E、N4 製程需求持續上升

高效能運算與客戶多元化(如 NVDA、AMD、蘋果、高通)驅動全年動能

2025 H2 將迎來新製程(N2)階段量產,進一步強化技術領先

估值與技術面參考

EV/EBITDA 估值模型(2025 年預估)

EBITDA: 預估約 NT$1.85 兆(年成長 30%,基於2024 EBITDA ~NT$1.42兆)

合理倍數(EV/EBITDA): 13–15x(根據全球晶圓代工龍頭估值水準)

企業價值(EV): 約 NT$24 兆~27.75 兆

淨現金調整後 EV(扣除現金與負債): 約 NT$23 兆

每股價值估算(對應 ADR): 約 $185–$200 美元(以匯率與市值對應調整)

簡化 DCF 模型估值(基於自由現金流)

參數假設:

初始 FCF(2025E):NT$1.2 兆

成長率(前五年):10%

永續成長率(終值 g):3%

折現率(WACC):8%

流通股數:259 億股

現金與短債調整後市值:考慮公司手握現金超過 NT$2 兆

DCF 企業價值估算:約 NT$26–28 兆

換算 ADR 股價區間:$190–$205 美元

技術建議

進場點建議:$215–$225 可分批佈局

合理估值目標價:$185–$200(DCF),中期偏保守者以 $240 為上限觀察

長線評估價區間:$210–$255(隨著 N2 量產與 COWOS 產能開出)

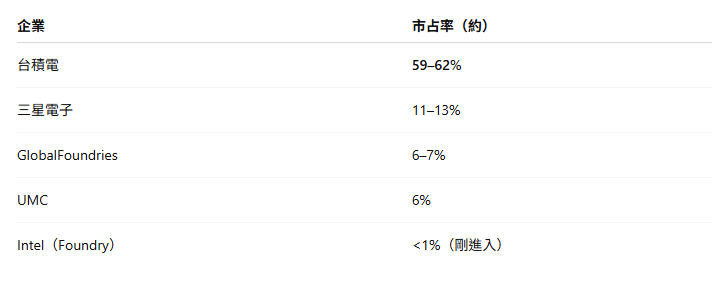

台積電(TSMC)、三星電子(Samsung Foundry)、以及英特爾(Intel Foundry Services)的製程競爭力、市占率與毛利結構的比較圖表與要點分析:

全球晶圓代工市占率(2025E 預估)

📌 台積電壟斷先進製程市場(N5 以下達 85% 以上),技術護城河明顯。

毛利率比較(2025E)

技術與戰略優勢對比

總結

TSM 是當前最具競爭優勢的先進製程龍頭:市占領先、技術領先、成本結構穩定

,隨 AI、高效能運算、N2 製程推進,具備估值擴張空間

Samsung:儘管投資高、推進積極,但製程穩定性與良率未達 TSMC 標準,多線業務使專注力分散

Intel:雖重整中,但製程信譽與穩定性尚不足,且需數年時間重建信任與市場份額