TTD 最近大跌的主因

結合The Trade Desk (TTD) 2025 Q4 財報

全球最大的獨立廣告平台 (DSP) The Trade Desk發布了 2025 會計年度第四季與全年財報。如果你只看 2025 年的數據,全年營收達到創紀錄的 29 億美元,Non-GAAP 淨利高達 8.32 億美元是真的很漂亮。

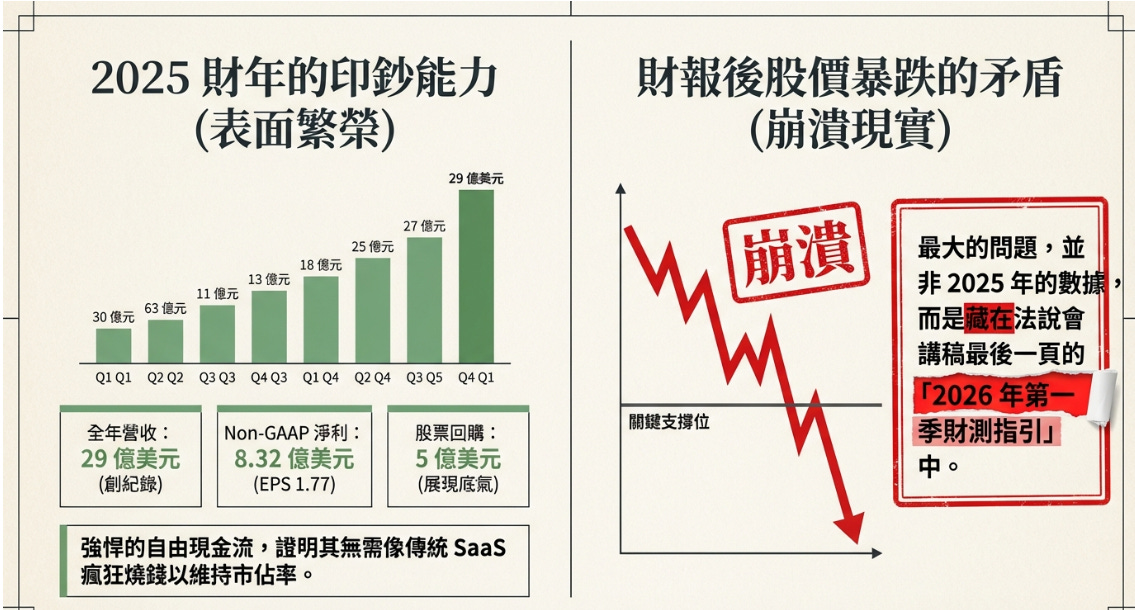

最大的問題在法說會講稿最後一頁的「2026 年第一季財測指引 (Q1 FY26 Guidance)」中。

所以財報後大跌,其實是內部銷售執行力跟不上估值預期所引發的殺估值。當然它的核心護城河(Kokai 平台、UID2)在加上 5 億美元的股票回購計畫展現管理層的底氣。

而再加上今天的新聞裡有關於Publicis Groupe 對TTD 的指控又引發另外一個大跌,大叔先來講財報,解釋他的基本邏輯,然後再加上新聞分享,各位可以有更全面的概念。

The Trade Desk (TTD) 2025 Q4 財報

2025 財年的印鈔能力 (The Good)

2025 全年營收:29 億美元。

2025 全年 Non-GAAP 淨利:8.32 億美元 / EPS 1.77 美元。

如果沒有 Q1 的指引拖累,TTD 的基本面是非常強悍的。自由現金流的產生能力,證明不需要像其他 SaaS 公司那樣靠瘋狂燒錢來維持市佔率。

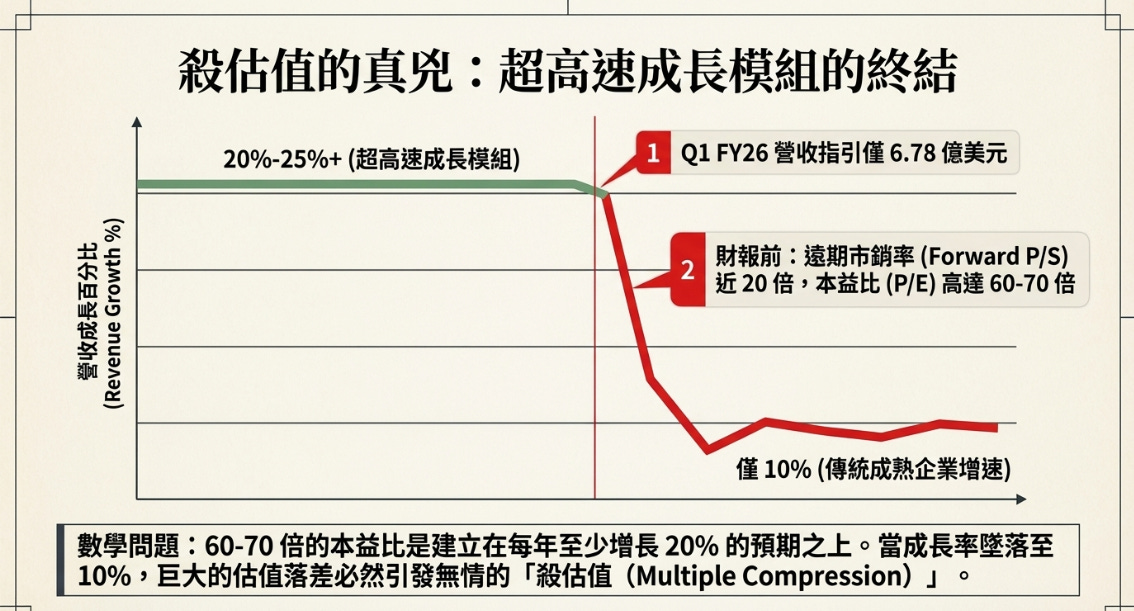

Q1 2026 指引的核彈級利空 (The Ugly)

Q1 營收指引:6.78 億美元(🔴 年增僅 10%)。

為什麼 10% 會讓股價崩跌?因為在財報發布前,TTD 的 Forward P/S (遠期市銷率) 高達近 20 倍,P/E (本益比) 高達 60-70 倍。這種估值是建立「每年至少增長 20%-25%」之上。

當成長率掉到 10% 時,這已經變成成熟傳統企業(或大型價值股)的增速。 TTD 從「超高速成長模組」切換到「中低速成長模組」,這中間巨大的估值落差,舊式估值回正的原因。

法說會的內容— 找出大跌的真兇

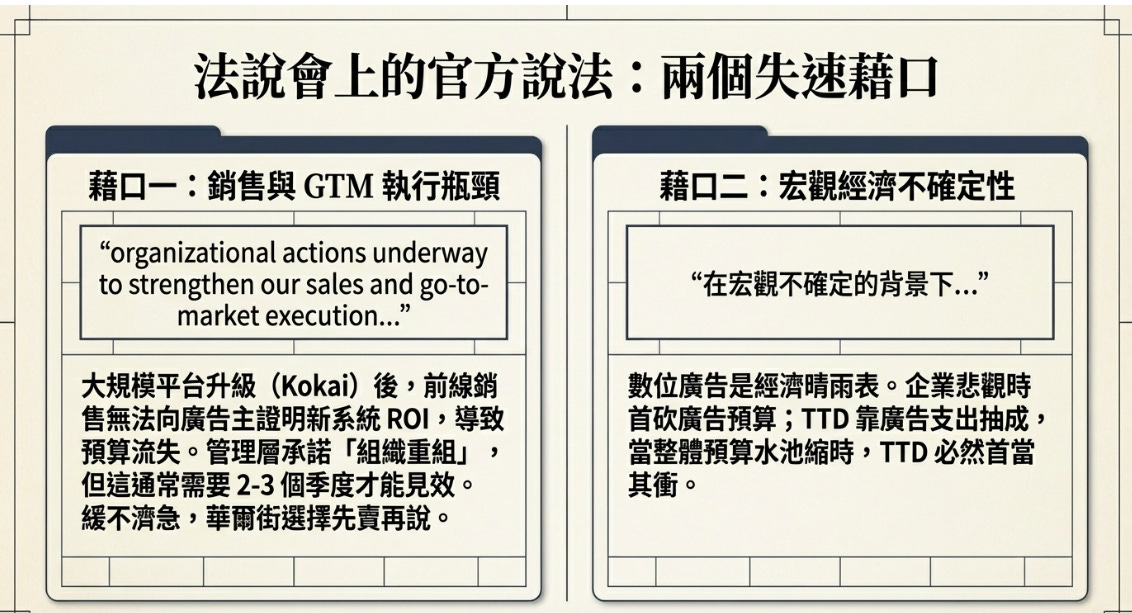

銷售與 GTM (Go-to-Market) 的執行瓶頸

“...organizational actions underway to strengthen our sales and go-to-market execution, we believe our revenue growth rate should improve over time.”

這句話是整場法說會的重大缺點。它間接承認我們目前的團隊架構和市場推廣策略出了問題,導致我們沒有抓到該抓的訂單。在推出大規模平台升級(如 Kokai)後,如果前線銷售人員無法有效地向廣告主 (Agencies & Brands) 證明新系統的 ROI 提升,就會導致預算轉移。管理層承諾透過「組織重組」來解決,但這種重組通常需要 2 到 3 個季度才能看到成效,緩不濟急。這也是華爾街選擇先賣股票觀望的原因。

2. 宏觀不確定性

Jeff Green 提到了「在宏觀不確定的背景」,數位廣告是經濟的晴雨表。當企業對 2026 年上半年的消費市場感到悲觀時,第一步動作就是「縮減或延後廣告預算」。加上 TTD 收取的是廣告支出的抽成,當水池縮小時,TTD 必然首當其衝。

雖然失速,但護城河依然存在

聯網電視 (CTV) 與開放網路的長期紅利

傳統有線電視 (Linear TV) 的預算如雪崩般轉移到串流媒體 (Streaming/CTV)。TTD 作為最大的獨立 DSP,是 Disney+, Hulu, Peacock 等串流平台背後最重要的廣告採購引擎。只要人們不停止看串流影音,CTV 就是 TTD 長期增長。

零售媒體 (Retail Media) 與 Kokai 的 AI 賦能

Walmart、 Target等零售巨頭正在「第一方消費者數據」變現。TTD 透過與這些零售商合作,可以幫助廣告主精準投放。新一代平台 Kokai 將分散的 AI 決策能力整合到廣告購買流程中。儘管目前銷售端遇到瓶頸,但AI 賦能的廣告決策將大幅降低廣告主的 CPA (單次行動成本)。

UID2 的標準化

在 Google 延遲又反覆的第三方 Cookie 退場大戲中,TTD 推出的 Unified ID 2.0 (UID2) 已經成為了開放網路中替代 Cookie 的行業標準。這能幫助 TTD 系統內數據的精準度與合法性。

從財測失誤到「信任危機」

今天看到這兩篇新聞以後,我發現這個跟2月財報就兜起來了。

護城河的崩塌

今天新聞出來,全球最大廣告代理商在進行審計後,建議品牌客戶全面停用 TTD 平台。

陽獅指控 TTD 違反了主服務協議 (MSA),具體指控:

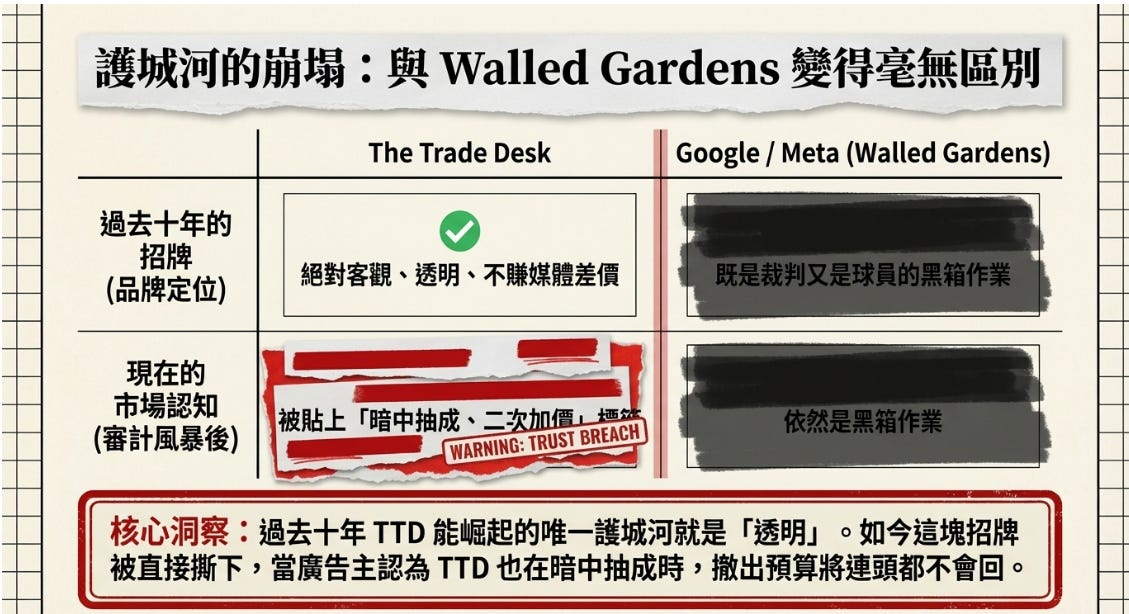

不當收費: 將 DSP 費用誤導性地套用到其他項目。

強制訂閱: 在未經客戶同意下,後台系統自動勾選了某些付費的 AI (Kokai) 功能。

黑箱作業: 無法證明媒體和數據成本沒有被 TTD「二次加價」。

在數位廣告界,Google 和 Meta 被詬病是黑箱作業,TTD 過去十年能崛起,唯一也是最強的護城河就是標榜自己「絕對客觀、透明、不賺媒體差價」。

現在等於直接撕下 TTD 的招牌,告訴全世界「TTD 也跟 Google 一樣在暗中抽成!」這信任破產,廣告主撤出預算連頭都不會回。

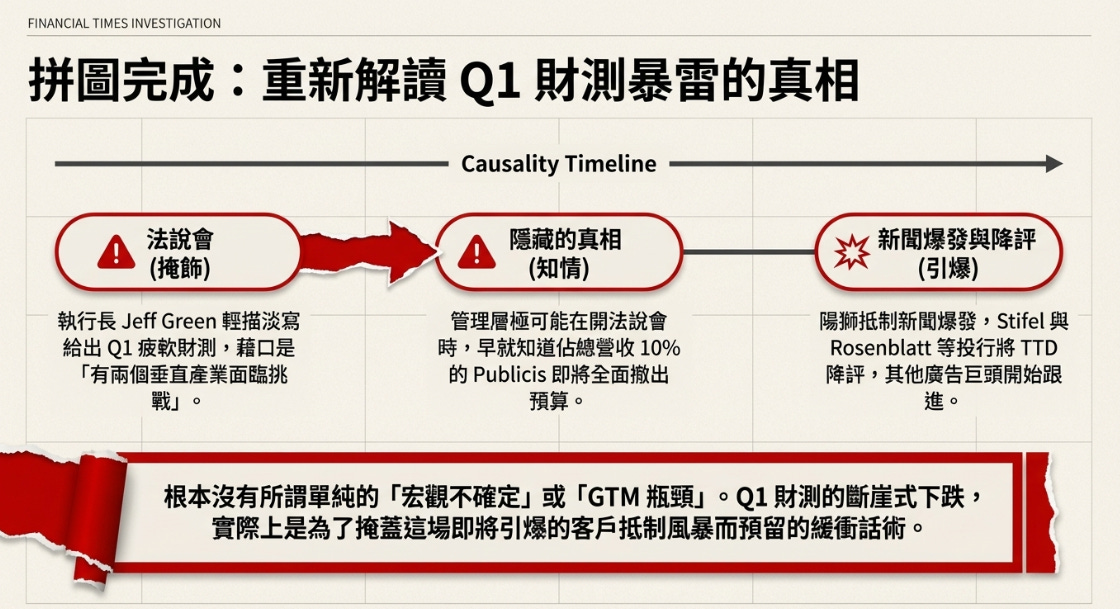

解開 Q1 財測悲觀的主因

TTD 公布財報時,給出了一個遠低於華爾街預期的 Q1 營收與 EBITDA(利潤率)指引,當時執行長 Jeff Green 輕描淡寫地說「有兩個垂直產業面臨挑戰」。現在真相大白了。其實很有可能,管理層在開法說會時,早就知道Publicis Groupe 即將撤出預算。 根據華爾街投行 Stifel 的估算,Publicis Groupe 貢獻 TTD 10% 的總營收。也難怪 Stifel 與 Rosenblatt 等投行將 TTD 降評。

羅生門

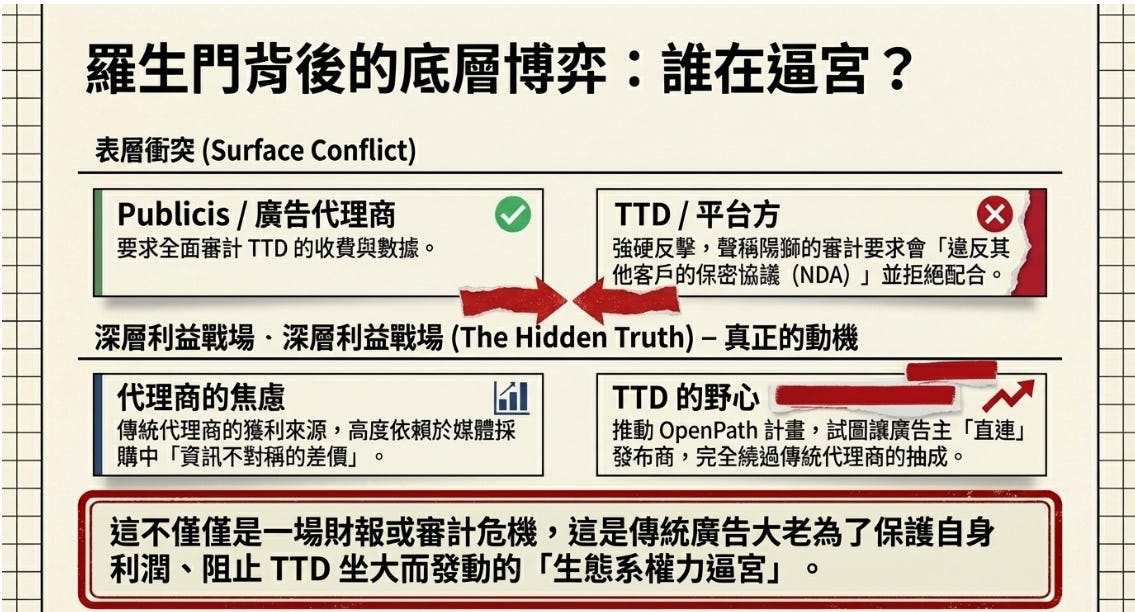

路透社的後續追蹤揭露TTD 強硬反擊,並且聲稱Publicis Groupe審計要求「TTD 違反其他客戶的保密協議 (NDA)」。同時其他廣告巨頭也開始抵制 TTD。

在這個羅生門裡面,傳統廣告代理商的獲利來源,就是利用資訊不對稱在媒體採購中「賺差價」。然而TTD 這些年瘋狂推動「OpenPath」計畫,試圖讓廣告主直接連結發布商,繞過中間的代理商。

所以也有可能是這些大老為了保護自身利潤、阻止 TTD 坐大,而刻意逼宮。

大叔的備忘錄

面對這場產業戰爭,大叔個人會思考退出TTD 的投資,而且不去做任何接飛刀的行為。

得罪客戶爸爸:TTD 跟他的乾爸、乾媽的吵架,這不管誰對誰贏,都會影響到他未來的發展,因此大叔自己不會進場攤平或抄底。

誠信問題:如果真的如這些大老說的一樣,那等於失去自己的護城河,客戶會思考,我跟Meta 或者 Google 買,跟我直接找你買沒有分別的。

管理層是否已知情:如果管理層隱瞞不告知投資者,這是大叔認為最大的問題,再多的回購也沒有幫助。

Link:

大叔免責聲明 | Uncle’s Disclaimer

本文僅為個人研究筆記與產業觀察分享,所有內容僅供學習與資訊交流之用,不構成任何形式的投資建議、投資招攬或買賣推薦。

文中提及的公司、產業與技術分析僅代表作者在發文當下的個人觀點,可能隨市場環境、資訊更新或研究進展而調整。投資市場充滿不確定性,任何投資決策都應基於讀者自身的財務狀況、風險承受能力與獨立研究判斷。

請記住投資有風險,入市需謹慎。

This article represents the personal research notes and industry observations of the author (“Uncle”). All content is provided for informational and educational purposes only and should not be interpreted as investment advice, financial advice, or a recommendation to buy or sell any securities.

The companies, industries, and technologies discussed in this article reflect the author’s personal opinions at the time of publication and may change without notice as new information becomes available or market conditions evolve.

Investing involves significant risk, including the potential loss of principal. Readers should conduct their own independent research and consider their individual financial circumstances and risk tolerance before making any investment decisions.

There is no holy grail in the market — only discipline.