#UBER 2025 年第二季業績亮點

平台的力量,盈利的加冕 - 一個全球領導者的誕生

Uber Technologies ($UBER),這家曾經以「燒錢換增長」的模式顛覆了全球出行行業、並一度引發市場對其盈利能力巨大質疑的公司,發布2025 年第二季度財報。這份報告不僅在所有核心財務與運營指標上,全面超越了華爾街的預期,更重要的是,它通過創紀錄的自由現金流和一項驚人的 200 億美元股票回購計劃,向世界宣告:Uber 已經徹底完成了從一個虧損的顛覆者,到一個擁有強大護城河、能夠持續創造巨額利潤和現金流的全球平台統治者的蛻變。

其出行 (Mobility) 和外賣 (Delivery) 兩大核心業務,不再是單打獨鬥,而是在其統一的「超級應用」(Superapp) 生態系統中,形成了強大的飛輪效應,共同推動了用戶數、使用頻率和盈利能力的同步增長。這份完美的「超越並上調」(Beat and Raise) 報告,標誌著 Uber 已經進入了一個全新的、以持久性盈利增長 (Durable, Profitable Growth)** 為主題的黃金時代。

財務的「大滿貫」- 全面超越預期的完美答卷

1. 「超越並上調」的強勢表現

第二季度業績全面超越:

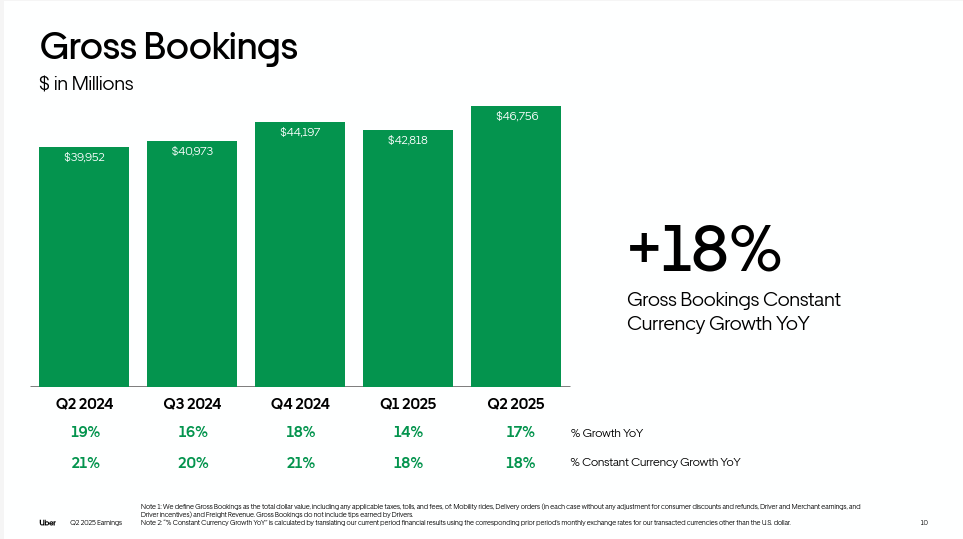

總預訂量 (Gross Bookings) 達到 $467.6 億美元,同比增長 17%,超越預期。

這是衡量其平台總交易規模的最核心指標。

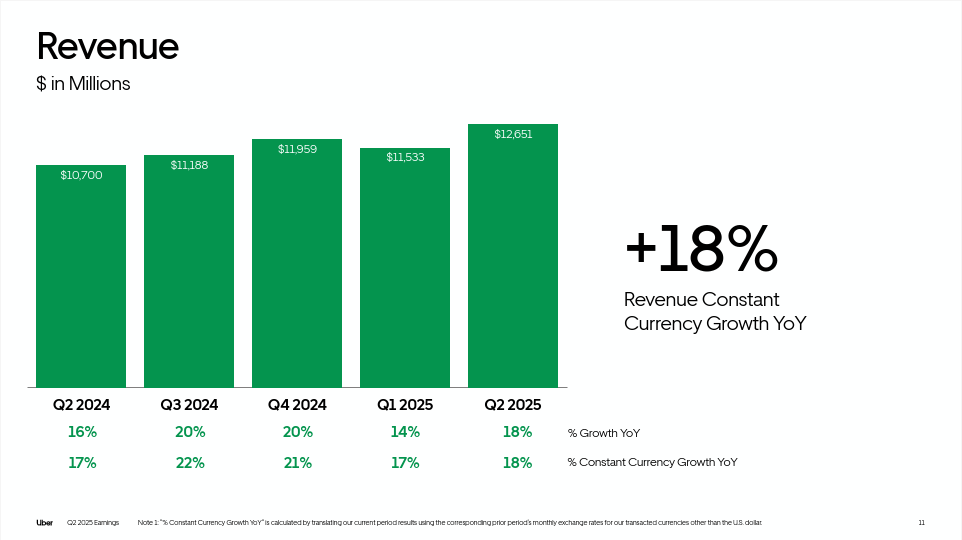

營收 (Revenue) 達到 $126.5 億美元,同比增長 18%,同樣超越預期。

調整後每股盈餘 (Adj. EPS) 為 $0.63 美元,超越預期。

第三季度指引的巨大信心:

總預訂量指引為 $482.5 億至 $497.5 億美元,其中點遠高於市場預期的 $475 億美元,預示著下半年增長將繼續加速。

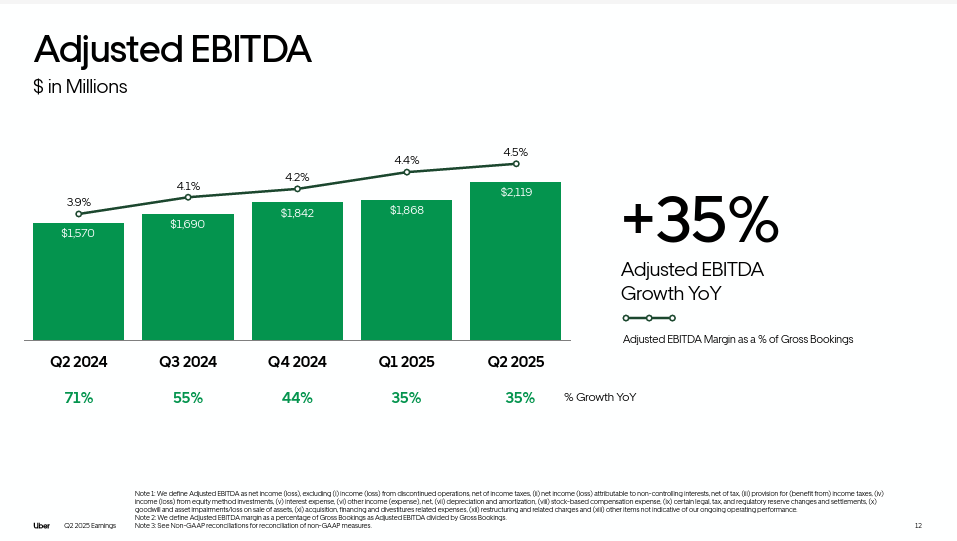

調整後 EBITDA 指引同樣強勁,預計同比增長高達 30-36%。

管理層更特別指出,美國的出行業務增長預計將會加速,這是一個對其最重要市場的、極其樂觀的信號。

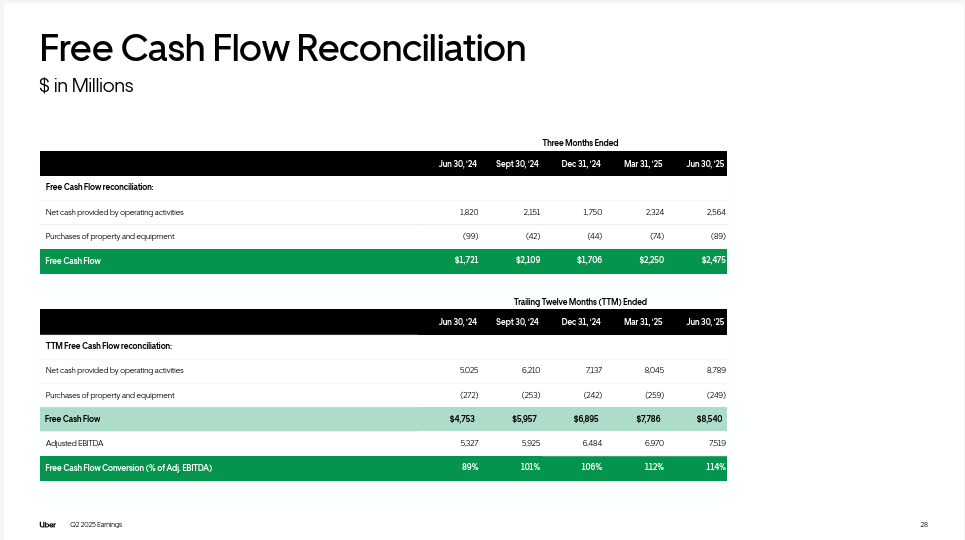

2. 現金流之王:盈利質量的終極證明

如果說利潤可以被會計方法所修飾,那麼現金流則是衡量一家企業健康狀況最誠實的指標。Uber 在本季度的現金流表現堪稱驚豔。

季度自由現金流 (FCF) 高達 $24.8 億美元,同比增長 44%。

過去 12 個月 (TTM) 自由現金流 更是達到了創紀錄的 $85 億美元。

這個數字標誌著 Uber 已經成為一台自我造血能力極強的「現金牛」機器。其經營活動產生的現金,在支付了所有資本支出後,依然有巨額的剩餘。這賦予了公司無與倫比的戰略靈活性,使其能夠在不依賴外部融資的情況下,同時進行對未來技術的投資和對股東的大規模資本回饋。

3. 200 億美元股票回購:來自管理層的終極自信

在創紀錄的現金流基礎上,公司宣布了一項新增的、高達 200 億美元的股票回購授權。

回饋股東更是一種宣言。 如此大規模的回購計劃,是公司董事會和管理層,在用最直接、最有力的方式向市場宣告:

我們對公司未來的現金流創造能力,擁有極高的信心。

我們認為公司當前的股價,遠低於其內在價值。 這是一個足以消除市場疑慮、為股價提供堅實底座的重磅消息。

雙引擎的轟鳴 - 業務部門深度剖析

Uber 的成功,源於其兩大核心業務的協同並進和利潤率的持續擴張。

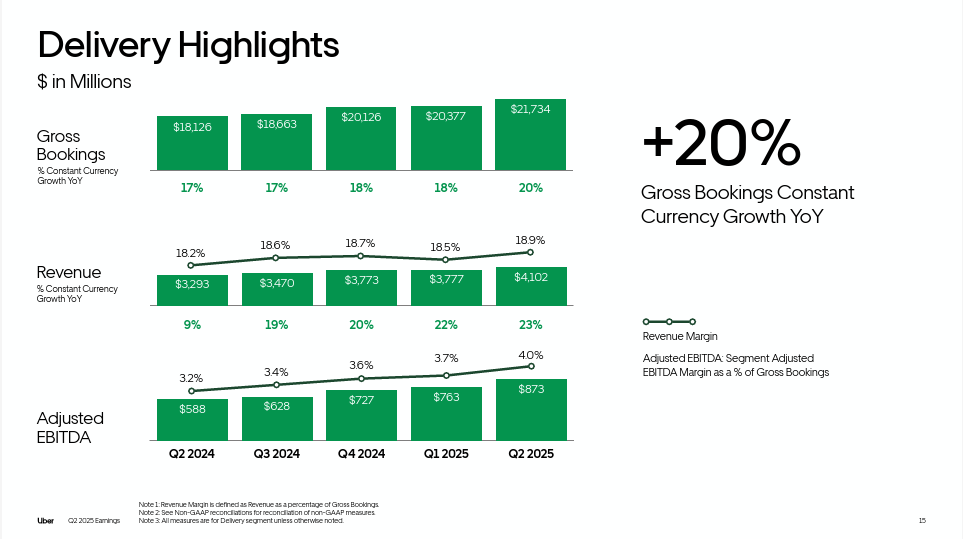

1. 外賣 (Delivery) - 加速增長的利潤新星

業績亮點: 總預訂量同比增長 20%,營收增長 25%,增速全面超越了更為成熟的出行業務。

盈利能力的驚人提升: 該部門的調整後 EBITDA 高達 $8.73 億美元,同比暴增 48%。

外賣業務的盈利能力提升,是 Uber 近年來最成功的運營故事。這主要得益於:

運營效率的優化: 通過更先進的算法進行訂單合併 (Batching) 和路徑規劃,顯著降低了單次配送的成本。

廣告收入的崛起: 越來越多的餐廳願意付費在 Uber Eats 平台上購買更高的曝光度,這部分高利潤的廣告收入,已成為其盈利的重要組成部分。

會員體系的成功: Uber One 會員體系成功地將高頻用戶鎖定在生態系統內,增加了訂單的穩定性和密度。

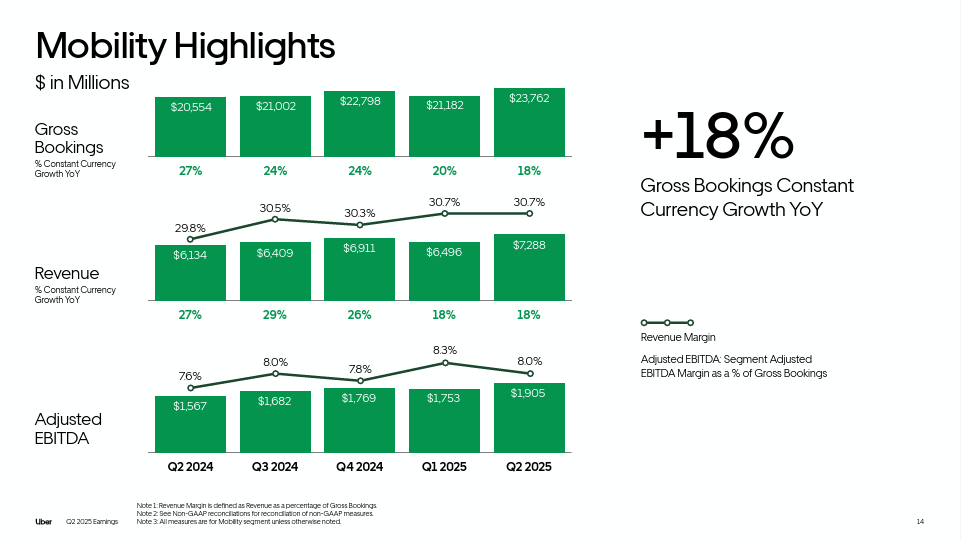

2. 出行 (Mobility) - 韌性十足的現金牛

業績亮點: 總預訂量同比穩健增長 16%,營收增長 19%。

持續擴張的利潤空間: 該部門的調整後 EBITDA 同比增長 22%,增速快於預訂量增速,表明其利潤率仍在持續擴張。

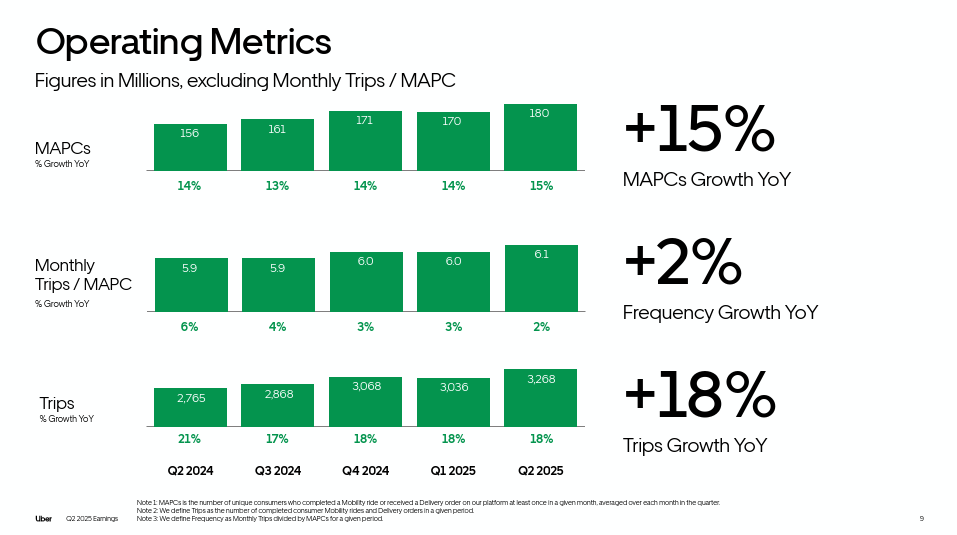

作為 Uber 最成熟的業務,出行業務持續貢獻著穩定且不斷增長的現金流。每月活躍平台用戶 (MAPC) 同比增長 15%,達到 1.8 億,證明其平台對全球用戶依然具有強大的吸引力。

3. 平台飛輪效應 (Platform Flywheel Effect)

財報中的「每 MAPC 出行次數同比增長 2%」是一個關鍵指標。它證明了 Uber 的「超級應用」戰略正在奏效。一個用戶可能最初因為打車而使用 Uber,但他會在 App 內看到外賣服務的入口,並可能因為 Uber One 會員的優惠而嘗試下單。這種服務之間的交叉引流和協同效應,不斷提升用戶的使用頻率和生命週期價值 (LTV),這正是平台模式最強大的護城河。

估值模型分析

隨著 Uber 進入穩定盈利和創造巨額現金流的階段,其估值模型也應從過去對標虧損的成長股,轉向對標成熟的平台型科技巨頭。

(一) 遠期市盈率 (Forward P/E) 估值法

盈利基礎 (EPS): 根據公司強勁的 Q2 業績和 Q3 指引(EBITDA 預計增長 30-36%),市場將會大幅上調其盈利預期。我們預計其 2026 財年的遠期每股收益 (EPS) 將達到 $3.50 美元以上(反映約 30% 的盈利增長)。

市盈率 (P/E) 區間: 鑑於其在全球出行和外賣領域的雙重領導地位、強大的網絡效應以及持續的盈利增長, 30 倍至 40 倍的遠期市盈率是比較合理的。這對應的 PEG 值(市盈率/增長率)約在 1.0 至 1.3 之間,對於行業龍頭而言是公允的。

目標股價區間:

估值下限: $3.50 (EPS) × 30 (P/E) = $105 美元

估值上限: $3.50 (EPS) × 40 (P/E) = $140 美元

一個無可爭議的全球領導者

Uber 的這份財報,是其多年戰略轉型和嚴格執行後的一次完美成果展示。它已經成功地回答了市場多年來的核心質疑,證明了其商業模式的最終盈利能力。

核心投資邏輯 (The Investment Thesis):

無可匹敵的全球網絡效應: 其在數百個城市擁有的海量用戶和司機/配送員,構成了後來者難以逾越的護城河。

強大的平台飛輪: 出行和外賣業務的協同效應,以及 Uber One 會員體系的成功,正在不斷提升用戶粘性和單客價值。

卓越的現金流創造能力: 公司已成為一台「現金牛」機器,能夠在支持未來增長(如自動駕駛)的同時,通過巨額回購,為股東創造豐厚的回報。

Uber 已經成功地從一場關於「可能性」的賭局,變成了一場關於「確定性」的投資。其平台的力量正在全面釋放,而這份財報和 200 億美元的回購計劃,正是其王者加冕的最好證明。

Link: https://investor.uber.com/news-events/news/press-release-details/2025/Uber-Announces-Results-for-Second-Quarter-2025/default.aspx