Visa #V 2025 年第三季財報分析

盈利能力彰顯王者風範,但交易筆數微瑕引發關注

全球經濟的收費站,穩定增長的典範

作為全球數位支付的基石,Visa #V 的財報除了是其自身業績的體現,更是洞察全球消費趨勢和經濟活力的重要風向標。在 2025 年第三季度,Visa 再次以一份強勁的財報,證明了其商業模式無與倫比的韌性和盈利能力。營收與每股盈餘均以雙位數增長並超越市場預期,彰顯了其在宏觀經濟波動中的王者風範。然而報告中處理交易筆數這一運營指標的微幅失誤,也成為市場審視這份近乎完美答卷時,唯一值得深入探討的焦點。

大叔想說的是又遇到亞洲父母,為何沒考100分。

整體財務表現:盈利能力強勁,核心指標微瑕

Visa 本季度的整體財務數據再次強化了其作為「印鈔機」的市場形象,盈利增長速度遠超營收增長,但一個運營指標的微小偏差也值得關注。

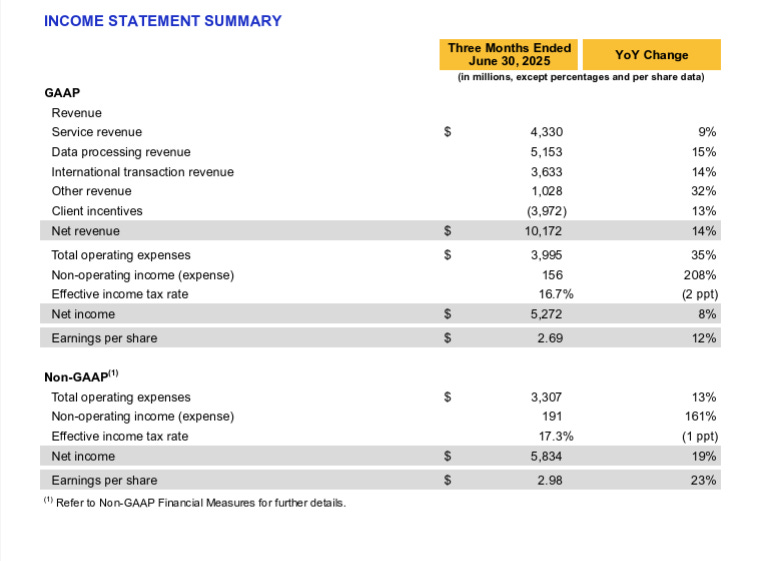

淨營收 (Net Revenue): 達到 $102 億美元,顯著高於市場預期的 $98.7 億美元,同比增長 14%。

在如此龐大的體量下,依然能實現強勁的雙位數增長,充分體現了全球電子支付普及和消費支出正常化的長期趨勢。

調整後每股盈餘 (Adjusted EPS): 達到 $2.98 美元,遠超預期的 $2.85 美元,同比增長高達 23%。

EPS 增速顯著快於營收增速,這主要歸功於兩大核心驅動力:

1)卓越的運營槓桿,公司的利潤率持續擴張;

2)大規模的股票回購,持續減少的流通股數放大了每股的盈利,是 Visa 回饋股東的標誌性策略。

已處理交易 (Processed Transactions): 為 654 億筆,略低於預期的 654.8 億筆,同比增長 10%。

儘管這是一個微不足道的「失誤」(Miss),但作為衡量網絡活躍度的核心指標,它依然引起了市場的關注。不過考慮到支付總量和跨境交易依然穩健,且 CEO 特別指出 7 月份趨勢良好,這一微小偏差對整體強勁的敘事影響有限。

這是一份非常強勁的財報,盈利和營收的表現足以打消市場對消費放緩的大部分疑慮。交易筆數的微小失誤更像是背景噪音,而非趨勢性警報。

收入與業務明細:多元化引擎驅動全面增長

深入拆解 Visa 的收入構成,可以發現其增長不僅僅依賴於消費總量,更來自於其多元化的、高附加值的服務。

服務收入 (Service Revenues): $43.3 億美元,同比增長 9%。

該收入主要與支付交易量 (Payments Volume, +8%) 掛鉤,反映了全球消費者使用 Visa 品牌卡片的消費總額。其穩健增長是 Visa 業務的基本盤。

資料處理收入 (Data Processing Revenues): $51.5 億美元,同比增長 15%。

這是本季財報的一大亮點。該收入與已處理交易筆數 (+10%) 相關,但其增速顯著高於交易筆數的增速。這強烈暗示了 Visa 在該領域擁有強大的定價權,並且成功地將更多高價值的服務(如風險評估、授權服務)捆綁在每一筆交易中。

國際交易收入 (International Transaction Revenues): $36.3 億美元,同比增長 14%。

這部分收入與跨國交易量 (+12%) 的強勁增長密切相關,反映了國際旅遊和跨境電商的持續復甦與繁榮。這部分業務通常擁有更高的利潤率,是 Visa 盈利能力的重要貢獻者。

其他營收 (Other Revenues): $10.3 億美元,同比增長 32%。

這是 Visa 的「未來增長故事」所在。這一板塊的爆發式增長,主要來自於其增值服務 (Value-Added Services) 的成功擴張,包括:為銀行和商戶提供的諮詢與數據分析服務、網絡安全與欺詐預防解決方案 (如 Cybersource)、以及圍繞 Visa Direct 打造的新支付流(B2B、P2P 等)。這證明 Visa 已從一個單純的支付網絡,成功轉型為一個綜合性的商業賦能平台。

客戶獎勵 (Client Incentives): $39.7 億美元,同比增長 13%。

這是支付給銀行等合作夥伴以換取其發行 Visa 卡的「成本」。關鍵在於,其增速 (13%) 低於總營收增速 (14%)。這是一個非常積極的信號,表明 Visa 的網絡效應和品牌價值極其強大,使其在與銀行合作夥伴的談判中處於優勢地位,無需以更快的速度增加激勵支出來維持業務增長,從而實現了經營利潤率的擴張。

關鍵指標與管理層指引:穩定是金

核心交易量指標: 支付交易量 (+8%) 反映了全球消費的穩定增長,而跨國交易量 (+12%) 則顯示出高價值領域的強勁動能。

2025 全年指引: Visa 預計全年淨營收將實現「低雙位數增長」。

這份指引雖然沒有帶來驚喜,但它為市場提供了極強的確定性和可預測性。對於 Visa 這樣的藍籌股而言,穩定、可預期的增長軌跡,遠比一份可能無法實現的激進指引更有價值。它向市場傳遞了管理層對未來業務的信心。

執行長 (CEO) 評論的深度解讀

CEO Ryan McInerney 的評論簡潔而有力,旨在強化信心並淡化擔憂。

「Visa 本季業績再創佳績...良好的業務驅動趨勢貫穿整個季度,並持續到 7 月的頭幾週。」

解讀: 這段評論有兩個核心信息。首先,他再次強調了本季業績的強勁,這是在鞏固勝利果實。其次,也是更重要的,他特意指出「並持續到 7 月的頭幾週」。這是在直接回應市場對「交易筆數微幅失誤」的任何潛在擔憂,明確告訴投資者,公司的增長動能並未減弱,而是順利地延續到了第四季度,請大家不必為單一數據點過度焦慮。

估值分析:為確定性與品質支付溢價

Visa 的估值反映了市場對其寬闊護城河、超高利潤率和穩定增長的認可。

(一) 市盈率估值法 (P/E Ratio):

合理 P/E 區間: 作為全球金融基礎設施的核心,Visa 長期以來都享有估值溢價。考慮到其穩定的雙位數增長和卓越的盈利能力,28 至 33 倍的遠期市盈率是市場普遍接受的合理區間。

估值預測: 假設 2025 財年全年調整後 EPS 約為 $11.80 美元,對應的目標股價區間約為 $330 至 $389 美元。

(二) 現金流折現模型 (DCF Model):

核心假設: Visa 是一台自由現金流的永動機。假設其未來 5 年的自由現金流以 11% 的速度增長(與其「低雙位數」指引一致),並採用 8.5% 的低加權平均資本成本(WACC,反映其極低的風險)和 3.0% 的永續增長率。

估算結果:$262.5 美元

為何財報亮眼,Visa 股價今日卻下跌?

市場的反應往往是前瞻性的,它不僅僅看過去的業績,更關心未來的趨勢和預期的變化。儘管 Visa 的營收和盈利都超越了預期,但股價的下跌主要可以歸因於以下幾個「魔鬼細節」,它們共同削弱了投資者的樂觀情緒:

1. 核心運營指標的微瑕:交易筆數的意外失誤

這是最直接、最明顯的負面信號。財報顯示,已處理交易為 654 億筆,未達到市場預期的 654.8 億筆。對於像 Visa 這樣長期以來總是能超越所有預期的「模範生」而言,任何一項指標的「Miss」都會被市場放大解讀。 雖然差距極小,但這被視為其核心業務引擎可能出現「一絲鬆動」的信號。在估值處於高位的股票上,即使是微小的裂縫也可能引發投資者獲利了結,以規避潛在的趨勢性放緩風險。

2. 增長減速的隱憂:關鍵指標的同比增速放緩

這可能是更深層次、更令機構投資者擔憂的原因。儘管本季度的增長數字(如支付交易量 +8%, 跨國交易量 +12%)本身很健康,但如果與前幾個季度相比,增速呈現放緩趨勢,市場就會感到擔憂。

華爾街關心的是增長的加速度,而非絕對值。如果市場從數據中解讀出「增長已經見頂,未來將逐季放緩」的趨勢,那麼公司的估值錨點就需要下移。投資者擔心的不是 Visa 不再增長,而是其增長速度正在從「高速」降至「中速」,這自然會導致其高估值的修正。

3. 指引未能帶來驚喜:預期中的完美已不再是利好

Visa 重申了全年「低雙位數」的營收增長指引。在正常情況下,這是一個穩健的信號。但在一個期待驚喜的市場中,僅僅是「符合預期」的指引,本身就可能是一種失望。

在財報發布前,市場可能存在一個更高的「耳語預期」(whisper number),即期待公司憑藉強勁的業績上調全年指引。當公司只是重申原有指引時,那些基於更高預期而買入的投資者便會選擇賣出。這說明,Visa 的卓越表現已經被市場充分定價,需要更強的催化劑才能推動股價進一步上漲。

4. 典型的「利好出盡」(Sell the News) 行情 作為一隻廣受歡迎的藍籌股,許多投資者會在財報發布前買入 Visa,以博取業績超預期的上漲。當財報公佈後,即使業績良好,這些短期交易者也會選擇獲利了結,從而給股價帶來巨大的賣壓。當財報的利好程度不足以完全吸收這股賣壓時,股價就會下跌。

總結來說,今天的下跌,是市場在用最嚴苛的標準審視一位「優等生」。任何微小的瑕疵(交易筆數失誤)、任何不夠驚喜的未來展望(指引未上調),以及對潛在增長放緩的擔憂,都足以成為在高位獲利了結的理由。

未來的道路:Visa 如何保持基業長青?

為了在未來十年繼續領先,Visa 的戰略路徑清晰而明確:

捍衛核心護城河: 持續投入數十億美元用於網絡安全、反欺詐技術和 AI 研發,確保其支付網絡的絕對安全和穩定,這是其一切業務的基礎。

驅動新支付流 (New Flows): 這是 Visa 增長的重中之重。大力推廣 Visa Direct 平台,將其網絡從傳統的消費者對企業 (C2B) 支付,擴展到企業對企業 (B2B)、政府對個人 (G2C) 和個人對個人 (P2P) 等廣闊的新領域。

擴張增值服務 (Value-Added Services): 繼續推動「其他營收」板塊的高速增長。通過為客戶提供更深入的數據洞察、諮詢服務和風險管理工具,將 Visa 從一個交易處理方,轉變為其客戶不可或缺的商業智能夥伴。

堅持嚴格的資本回饋: 繼續執行大規模的股票回購和穩定的股息增長。這是 Visa 對股東的核心承諾,也是其股價長期穩健上漲的重要驅動力。

財報中交易筆數的微小瑕疵,絲毫不能動搖 Visa 作為全球頂級藍籌股的地位。其強大的基本面、清晰的未來戰略和對股東的友好承諾,使其成為在不確定的市場環境中,可以讓人「安然入睡」的理想投資標的。

Link: https://s1.q4cdn.com/050606653/files/doc_financials/2025/q3/Q3-2025-Earnings-Release_vF.pdf

謝謝大叔,清楚明瞭,因為大叔我突然開竅股票跟投資人的關係

我現在開始放更大比重在我有興趣想創業的公司,因為我更有興趣跟感覺這間公司在做什麼,就真的是身為股東的一份子,而不是投機者

謝謝大叔讓我開竅

謝謝大叔的分析🎈