CoPoS與CoWoS的比較分析

引領從CoWoS到面板級整合與玻璃基板的轉型

今天要講一點有點深度的東西,好方便講述接下來的機會。

後摩爾定律時代下,半導體先進封裝技術的演進路徑,核心結論指出,隨著人工智慧(AI)與高效能運算(HPC)對算力需求的指數級增長,當前主流的CoWoS(Chip-on-Wafer-on-Substrate)技術正逼近其物理與經濟效益的極限。在此背景下,CoPoS(Chip-on-Panel-on-Substrate)憑藉其可行的技術藍圖,已確立其作為CoWoS在頂級AI晶片領域中,優先接棒者的地位。

CoPoS由產業領導者台積電 #TSMC主導,並獲得NVIDIA等關鍵客戶的採納,其核心價值在於從圓形晶圓轉向方形面板進行製造,從而極大地提升了材料利用率與成本效益,為更大規模的晶片整合鋪平了道路。

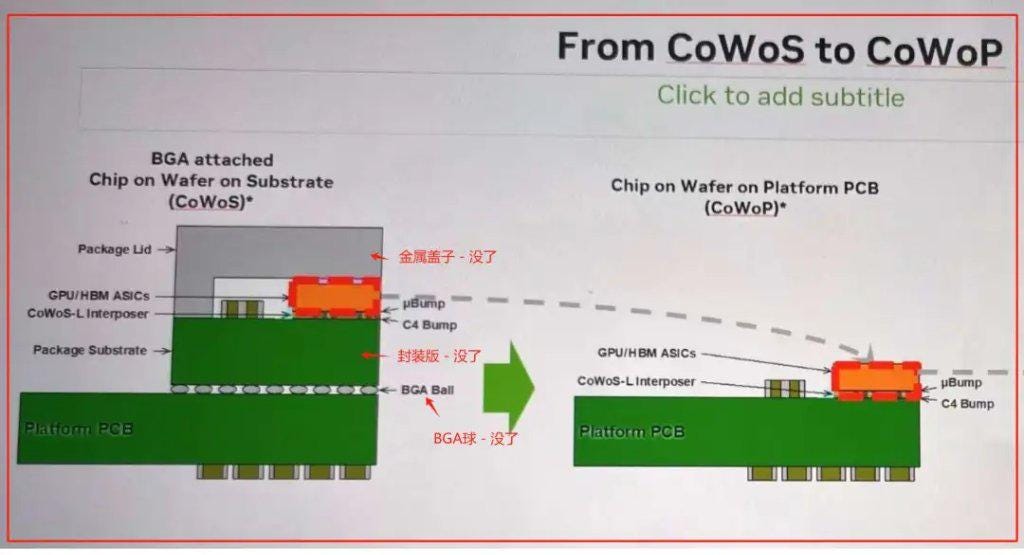

CoWoP(Chip-on-Wafer-on-PCB)技術雖然提出了革命性的願景—即完全移除IC載板以大幅降低成本—但其可行性目前受到業界普遍質疑。其核心技術瓶頸在於印刷電路板(PCB)的線寬/線距(Line/Space)精度,與現有的ABF載板存在數量級的差距,此一鴻溝在短期內難以逾越。因此,CoWoP在可預見的未來仍將是一種高風險的探索性技術,而非主流替代方案。

在這場技術轉型中,玻璃核心基板(Glass Core Substrate)正崛起成為關鍵的基礎性賦能材料。相較於傳統的有機基板,玻璃在尺寸穩定性、熱穩定性及電氣性能方面均展現出無可比擬的優勢,完美契合了面板級封裝(Panel-Level Packaging, PLP)對大尺寸、高平整度的嚴苛要求。Intel、三星(Samsung)及SKC(透過其子公司Absolics)等巨頭在此領域的積極佈局,預示著一個全新的「玻璃時代」即將來臨。

此一範式轉移將深刻重塑半導體供應鏈的價值分配。傳統有機載板供應商在頂級應用市場將面臨壓力,而價值鏈的重心將向掌握面板級製程設備的供應商(如Onto Innovation)以及具備玻璃基板量產能力的材料先驅(如SKC/Absolics)傾斜。本報告的投資論點基於此一結構性轉變,建議投資者關注那些在面板級封裝與玻璃基板生態系中佔據核心戰略地位的公司,它們將是引領並受益於下一代封裝革命的關鍵力量。

CoWoS基準:主導地位、驅動力與效益遞減

AI加速的架構基石

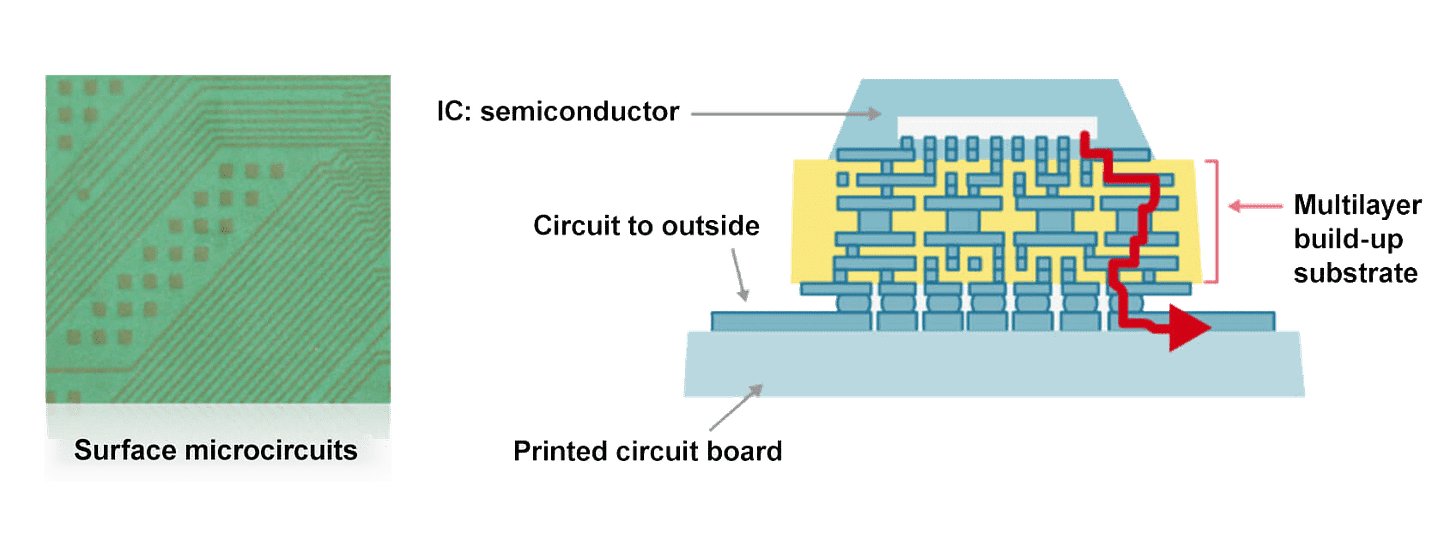

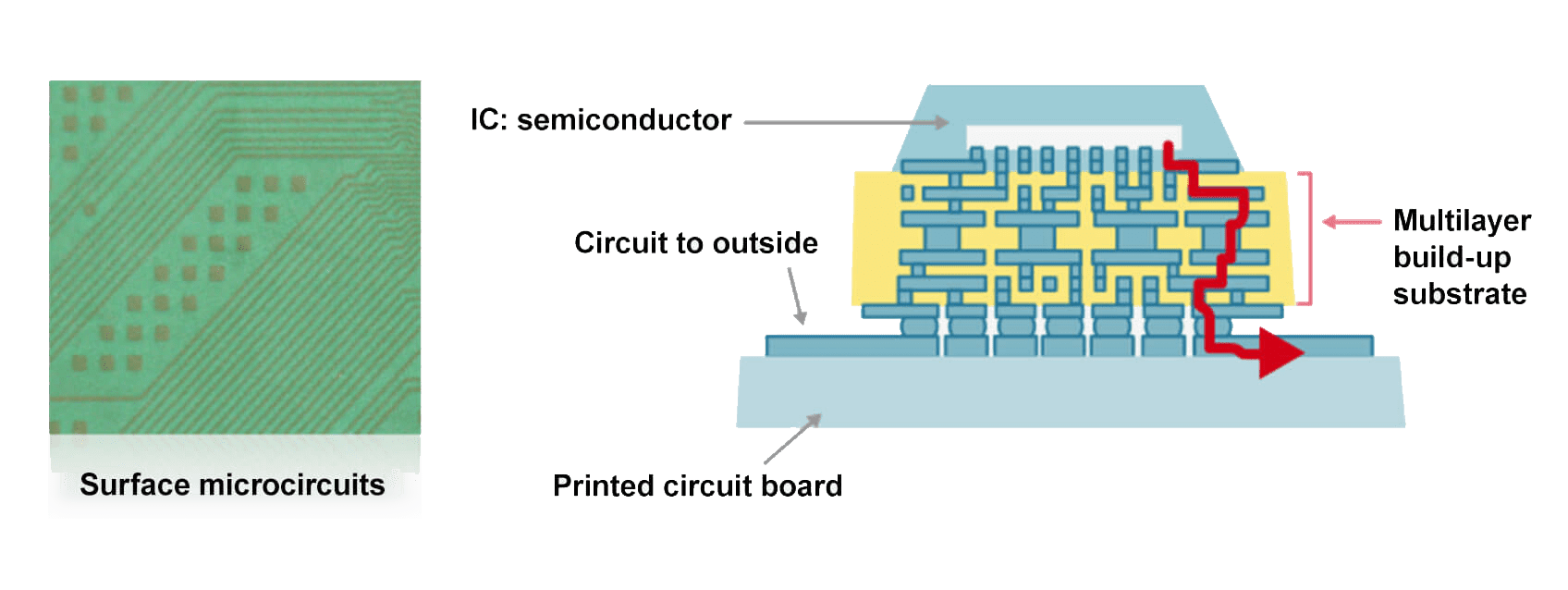

CoWoS技術是台積電開發的一種2.5D先進封裝技術,它透過將多個晶片並排整合在一個矽中介層(Silicon Interposer)上,再將此模組封裝於基板上,從而實現了前所未有的高密度互連 1。此技術的誕生,是解決AI與HPC應用中巨大算力與記憶體頻寬需求的關鍵。

其核心架構允許將高性能的邏輯晶片(如GPU、AI加速器)與高頻寬記憶體(HBM)立方體緊密地並列放置,大幅縮短了數據傳輸路徑,從而降低延遲與功耗,並顯著提升整體系統性能 2。

CoWoS的製造流程極為複雜,可分為兩大核心步驟:

首先是「晶片上晶圓」(Chip-on-Wafer, CoW),即將已知的良裸晶(Known Good Dies, KGDs),包括邏輯晶片與HBM,透過微凸塊(micro-bumps)精準地鍵合到帶有穿矽通孔(Through-Silicon Vias, TSVs)和重佈線層(Redistribution Layers, RDLs)的矽中介層晶圓上 1。

完成後,再進行第二步「晶圓上基板」(Wafer-on-Substrate, WoS),將帶有多個晶片的矽中介層晶圓進行切割,然後將單個中介層晶片覆晶焊接到最終的封裝基板(通常是ABF或BT等有機基板)上,完成整個封裝流程 4。正是這種結構,奠定了NVIDIA H100等頂級AI加速器的性能基礎。

CoWoS家族(S、L、R):由成本與規模驅動的演進

隨著市場對更大尺寸、更高整合度晶片的需求日益迫切,單一的CoWoS-S技術在成本與尺寸上的限制逐漸凸顯。為應對此挑戰,台積電推出了一系列衍生技術,形成了CoWoS家族,這不僅是技術上的分支,更是應對經濟壓力與規模化挑戰的戰略性「權宜之計」,揭示了台積電在CoPoS正式問世前,早已開始尋求擺脫全矽中介層束縛的努力。

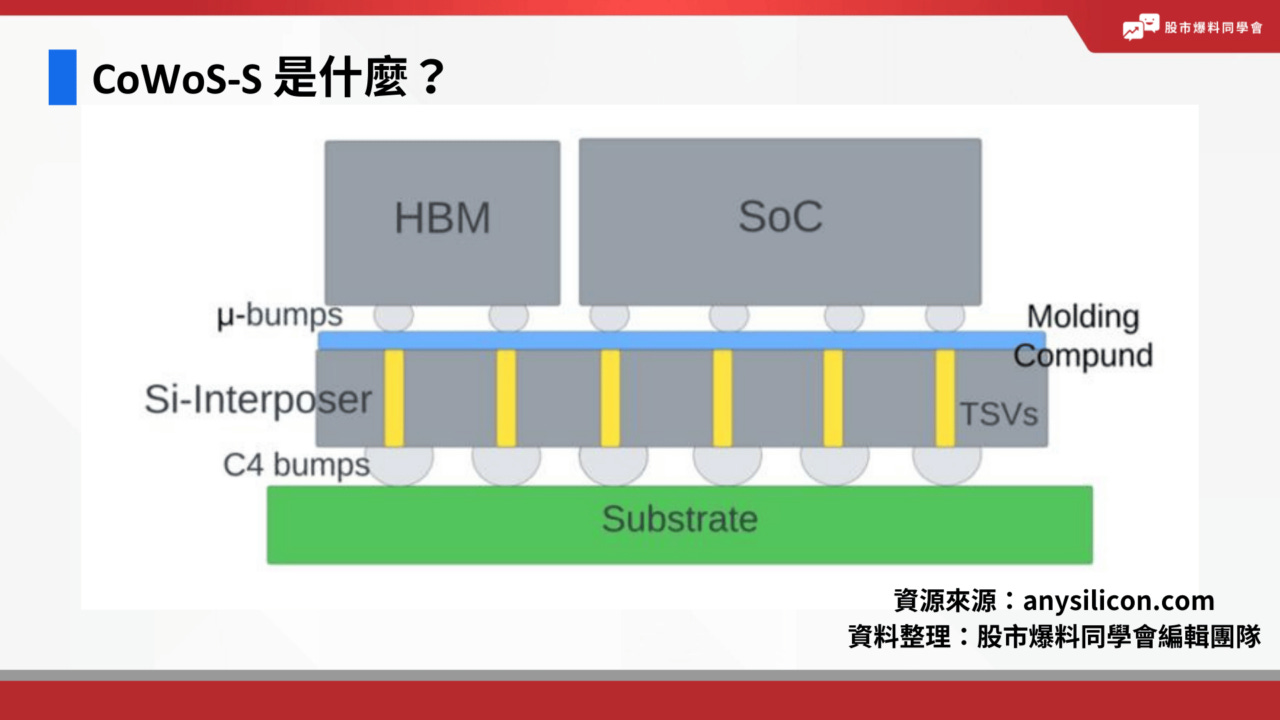

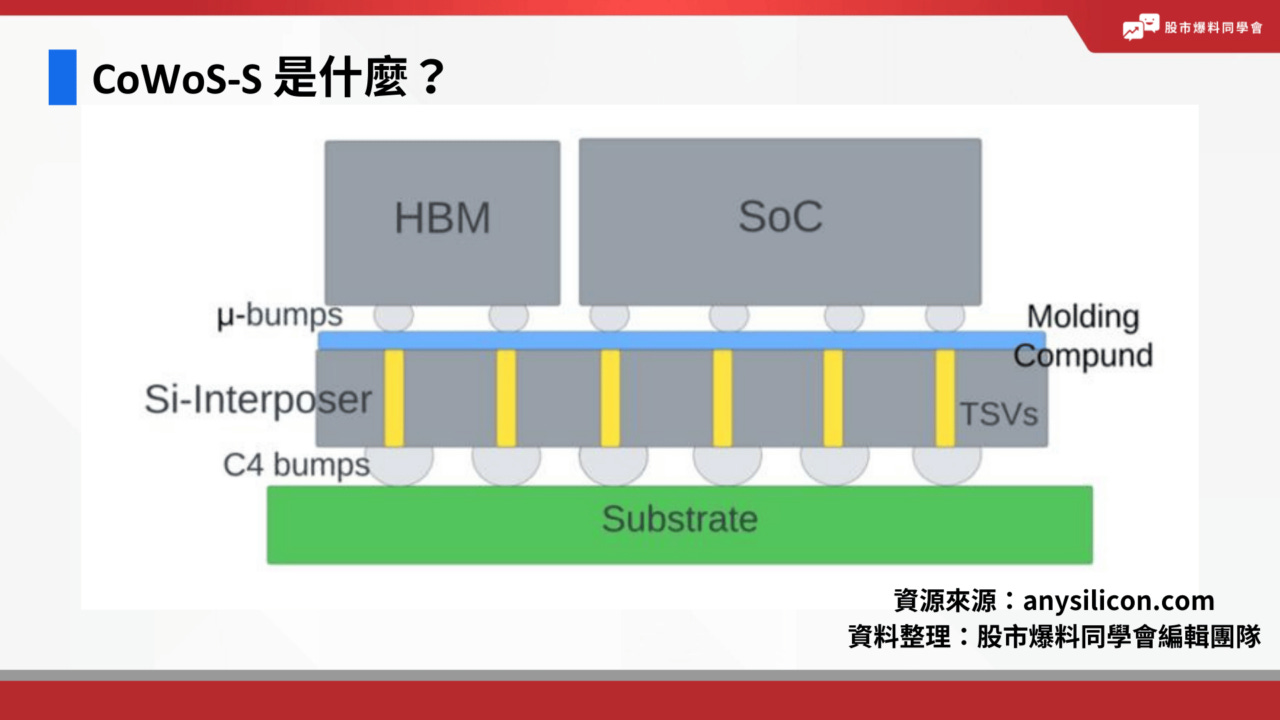

CoWoS-S (Silicon Interposer): 這是最原始也是性能最高的版本,採用一整塊被動式矽中介層 6。其優點在於能提供業界最佳的互連密度與電氣性能。然而,其缺點也同樣顯著:矽中介層的製造成本高昂,且其尺寸受到光罩(Reticle)大小的嚴格限制,難以經濟地擴展到超大尺寸 1。

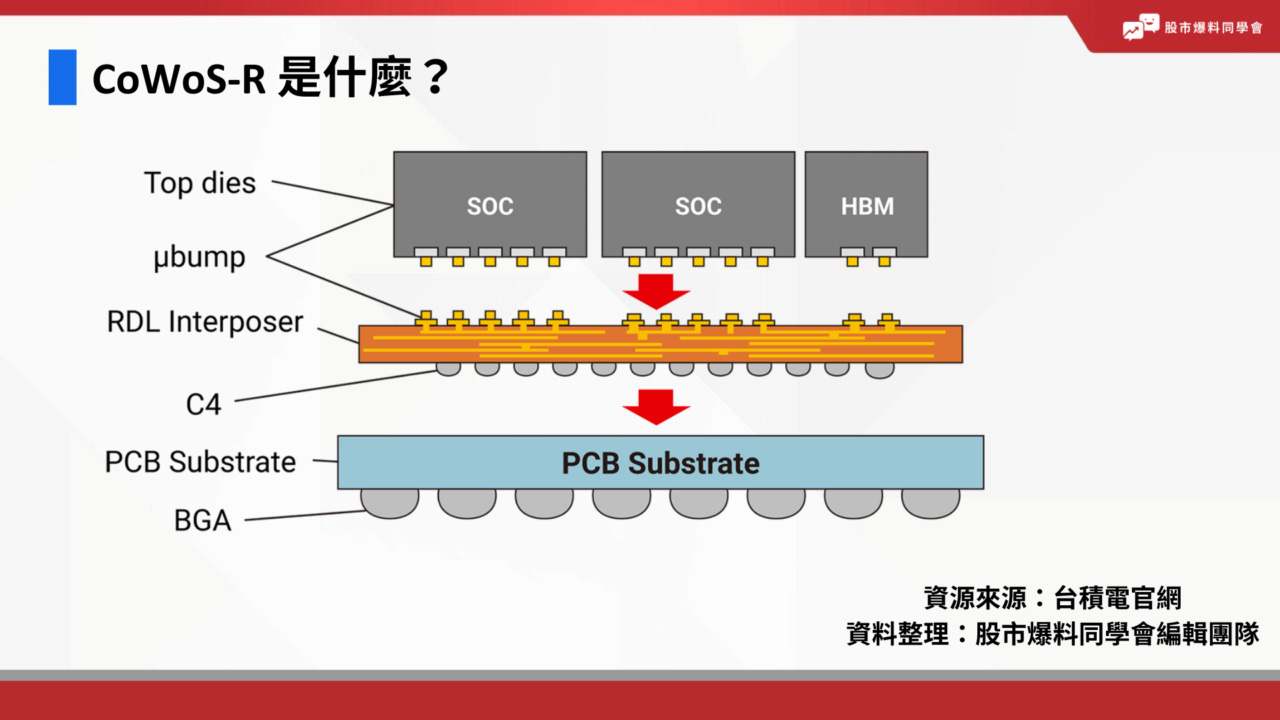

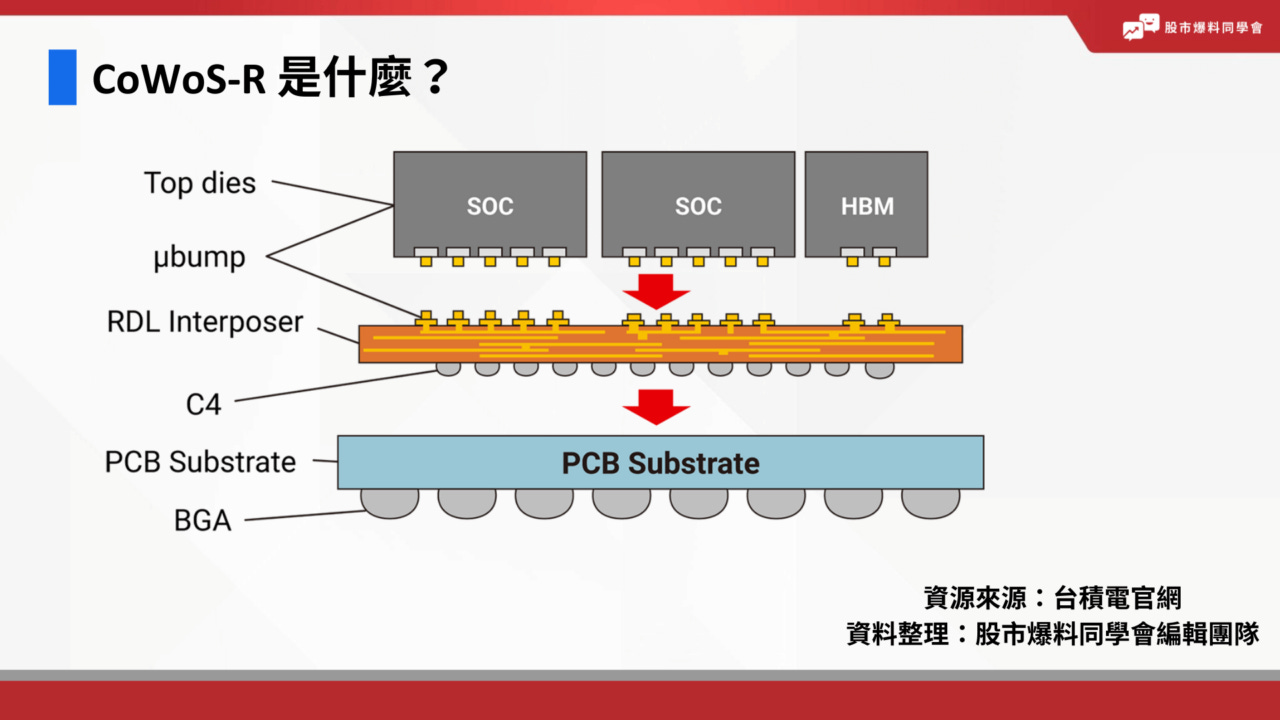

CoWoS-R (RDL Interposer): 為了降低成本,CoWoS-R採用了有機的RDL中介層來取代昂貴的矽中介層。這種中介層由聚合物和銅走線構成,具備更高的機械彈性,有助於緩解晶片與基板之間因熱膨脹係數(CTE)不匹配而產生的應力,從而提升可靠性 2。雖然成本較低,但其佈線密度無法與矽中介層匹敵,適用於對成本較為敏感的設計 7。

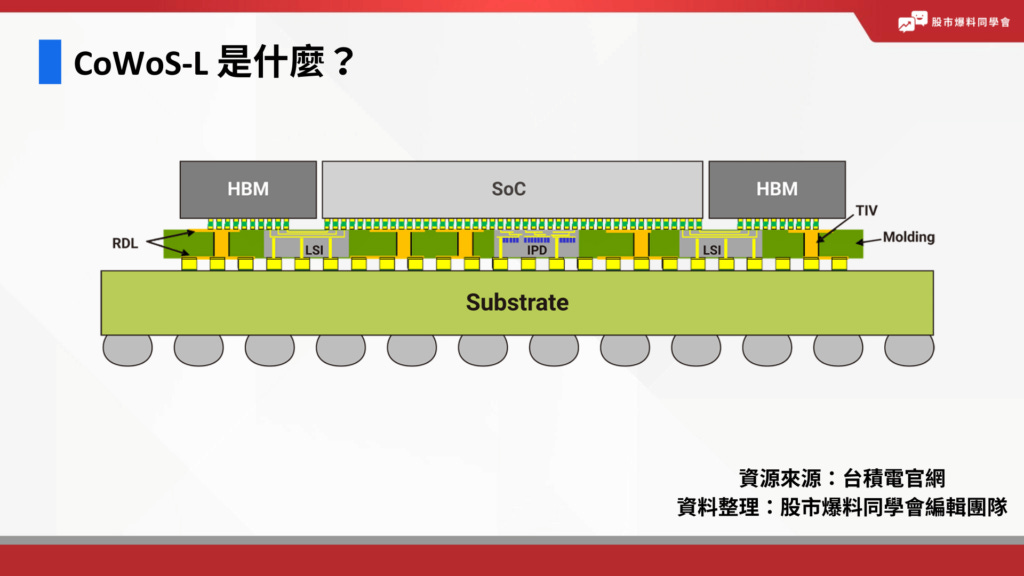

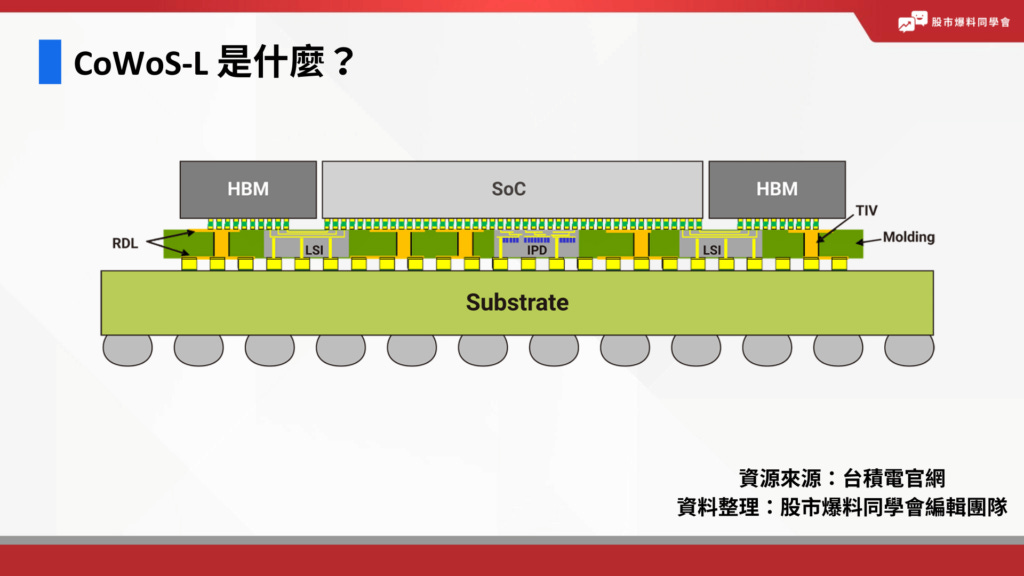

CoWoS-L (LSI + RDL Interposer): CoWoS-L是一種混合式解決方案,旨在平衡性能與成本。它在一個較大的RDL中介層中,嵌入了小塊的「局部矽互連」(Local Silicon Interconnect, LSI)晶片,這些LSI晶片僅用於需要最高密度佈線的關鍵區域(如邏輯晶片與HBM之間的連接),而其他區域則由成本較低的RDL負責 6。這種設計兼顧了矽的高性能與有機材料的大尺寸擴展性,成為NVIDIA、AMD等客戶在追求更大封裝尺寸時的重要選項 9。

從CoWoS-S到CoWoS-L/R的演進路徑清晰地表明,成本與規模化一直是先進封裝發展的核心驅動力。台積電在晶圓級框架內,透過引入有機材料來部分或全部替代矽中介層,試圖緩解而非根除問題。這條演進路線的邏輯終點,必然是從根本上解決問題——即拋棄圓形晶圓的限制,這也為CoPoS的登場埋下了伏筆。

光罩極限之牆

推動產業超越CoWoS的根本驅動力,源於晶圓級製造的兩大物理與經濟限制:光罩尺寸與圓形晶圓的低效利用。

首先,單次曝光的光罩尺寸(Reticle Size)約為858mm2,這限制了單一晶片或中介層的面積上限 11。儘管台積電透過先進的「光罩拼接」(stitching)技術,已將CoWoS中介層的尺寸擴展至3.3倍光罩大小(約2700mm2),並計畫在2026年達到5.5倍,2027年達到驚人的9倍光罩大小 6,但每一次擴展都伴隨著製程複雜度與成本的急劇上升。NVIDIA的Blackwell B200和AMD的MI300等產品,已經將現有的中介層尺寸推向了極限 12。

其次,更為根本的問題在於經濟效益。從圓形的300mm晶圓上切割方形的封裝體,必然會在邊緣產生大量的材料浪費 13。當封裝尺寸越大時,這種因幾何形狀不匹配造成的「載具利用率」低落問題就越嚴重。對於超過3.5倍光罩尺寸的超大封裝,圓形晶圓的利用率會顯著下降,導致成本效益惡化 14。這種固有的經濟性缺陷,成為了驅動產業從「晶圓級」思維轉向「面板級」思維的最核心催化劑。

繼任者之爭:CoPoS與CoWoP的比較分析

隨著CoWoS逐漸觸及天花板,業界將目光投向了兩種潛在的繼任技術:CoPoS和CoWoP。然而,這兩者並非處於同等的競爭地位。CoPoS代表了一種務實的、演進式的飛躍,而CoWoP則是一場高風險的、革命性的賭注。這場看似的「繼任者之爭」,實則反映了半導體創新路徑上的兩種截然不同的戰略思維:製程優化(CoPoS) 與 材料剔除(CoWoP)。

CoPoS:邁向面板級經濟效益的演進式飛躍

CoPoS的核心理念是「化圓為方」(squaring the circle),它從根本上改變了製造載具的形式,用大型的方形或矩形面板(例如310×310mm、515×510mm,甚至750×620mm)取代了傳統的300mm圓形晶圓 15。CoPoS保留了CoWoS的基本架構(晶片 -> 中介層 -> 基板 -> PCB),但透過改變製造平台,旨在優化現有流程的經濟性與規模。

價值主張: CoPoS最大的優勢在於顯著提升了面積利用率。在切割大型矩形封裝時,方形面板幾乎沒有邊緣浪費,相較於圓形晶圓,可用面積增加了五倍以上 13。這直接轉化為更低的單位成本,尤其是在製造超過3.5倍光罩尺寸的超大型AI加速器時,成本效益的提升尤為顯著 14。這使得面板級封裝(PLP)成為實現經濟上可行的、大規模AI硬體整合的關鍵。

技術藍圖與市場採納: 台積電為CoPoS制定了清晰且積極的發展藍圖:預計於2026年建立試產線,並在2028至2029年間實現大規模量產 9。NVIDIA已被確認為首個合作夥伴,計劃利用CoPoS的巨大畫布,在其未來的產品中整合多達12個HBM4記憶體堆疊與多個GPU晶片粒(chiplets),以滿足AI訓練與推理對數據頻寬和算力的極致需求 13。

CoPoS的策略本質是製程優化。它並未顛覆現有的封裝層級結構,而是透過更換一個更具經濟效益的製造平台,來解決CoWoS面臨的核心瓶頸。這種演進式的路徑風險較低,且能與現有供應鏈(除載具本身外)進行較好的銜接,因此獲得了產業領導者的全力支持。

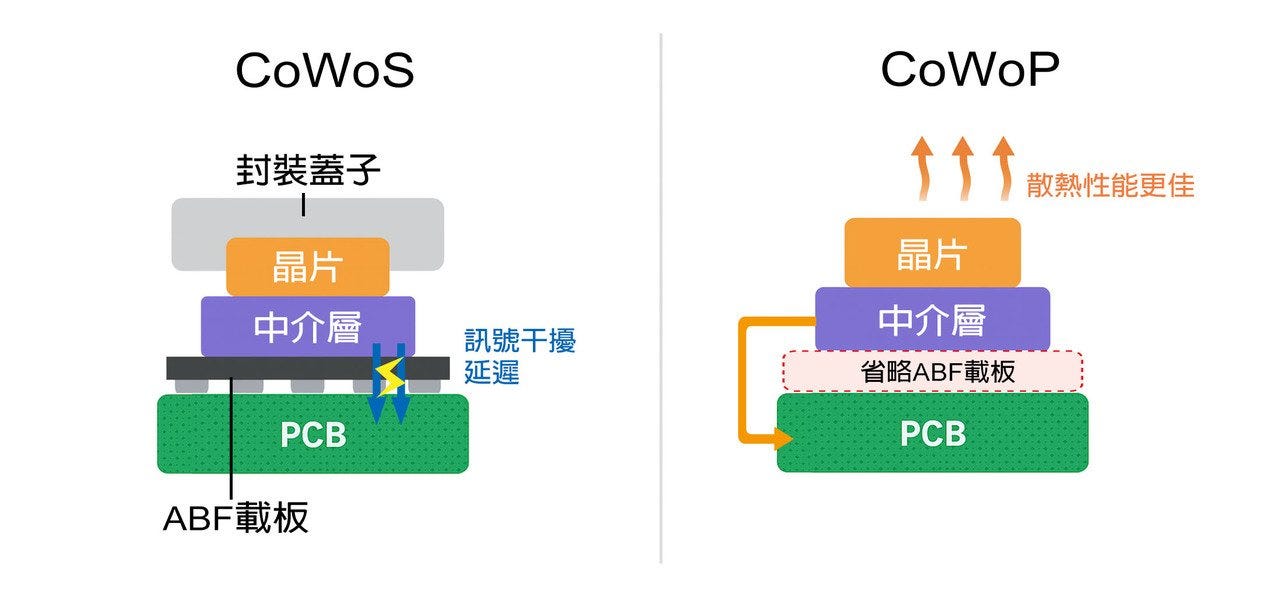

CoWoP:剔除基板的革命性高風險路徑

相較於CoPoS的務實演進,CoWoP提出了一個極具顛覆性的概念:完全剔除昂貴的IC載板(如ABF或BT基板)。其核心架構是將「晶片上中介層」(Chip-on-Interposer)的組件,透過mSAP(改良型半加成法)等先進PCB製程,直接安裝到高密度的PCB主板上 9。這是一種材料剔除的策略,旨在透過簡化封裝結構來實現根本性的成本降低。

價值主張: CoWoP的潛在回報是巨大的。透過移除整個IC載板層,理論上可節省40-50%的成本 23。同時,訊號路徑因減少了一層連接而變得更短,有望提升高速介面的訊號完整性,並因晶片能更直接地接觸散熱器而改善熱管理性能 24。

致命缺陷: CoWoP的成敗完全取決於一個關鍵前提——PCB的佈線精度能否達到IC載板的水平。目前,最高階的ABF載板線寬/線距(L/S)已能做到5μm以下,而CoWoP若要與之匹敵,則需要PCB的L/S從目前的約20/35μm大幅縮小至10/10μm以下。這在當前的PCB製造技術中,被普遍認為是「極其困難」的工程挑戰 21。成本並非真正消失,而是轉移到了製造這種超高密度「平台級PCB」以及更複雜的「板上晶片」(Die-on-Board)組裝工藝上 22。

由於此一根本性的技術鴻溝,CoWoP在業界受到了廣泛的質疑。分析師和PCB製造商普遍認為,在現有成熟且具成本效益的載板技術面前,客戶缺乏足夠的動力去轉向一個充滿不確定性的新技術 22。NVIDIA的下一代Rubin Ultra平台據信也不會採用CoWoP,因為它需要更大面積、更多層數的ABF載板,這是CoWoP目前無法企及的 25。

分化的未來與共存策略

綜合分析,CoPoS與CoWoP在短期至中期內並非直接的競爭對手,它們分別代表了先進封裝演進的兩條截然不同的路徑,將服務於一個分化的未來市場。

CoPoS是CoWoS在頂級AI/HPC領域的既定繼任者。 它是一項有明確資金投入、詳細規劃、清晰商業案例和強勁客戶需求的演進式技術。它解決了當前最迫切的規模化與成本問題,是未來幾年產業發展的主流方向。

CoWoP仍停留在一個充滿變數的研發概念階段。 其未來充滿不確定性,即便技術瓶頸得以突破,其商業化也將是在一個更長遠的時間維度。鑑於業界普遍的懷疑態度,CoWoP是一項高風險的賭注,其成功機率遠低於CoPoS。

在資本密集、技術迭代風險高的半導體產業中,優化一個已知且成熟的流程(CoPoS),其確定性遠高於顛覆一個存在已久的產業架構(CoWoP)。因此,產業的選擇已然清晰:CoPoS將優先接棒,而CoWoP的革命性火花,仍需等待技術的根本性突破。

玻璃時代:玻璃核心基板作為基礎賦能者

從晶圓級到面板級的轉變是製造平台形狀的改變,更是一場深刻的材料革命。在這場革命中,玻璃核心基板(Glass Core Substrate)正取代傳統有機材料,成為支撐下一代先進封裝的關鍵基礎。玻璃基板的崛起並非偶然,而是其卓越的物理特性完美契合了面板級封裝的內在需求。這一轉變也可能重塑供應鏈的權力格局,使得掌握玻璃基板量產技術的公司,成為未來生態系中不可或缺的「造王者」(Kingmaker)。

材料的必然選擇

玻璃之所以成為面板級封裝的理想選擇,源於其相較於傳統有機基板(如使用Ajinomoto Build-up Film, ABF的基板)所具備的多項根本性優勢:

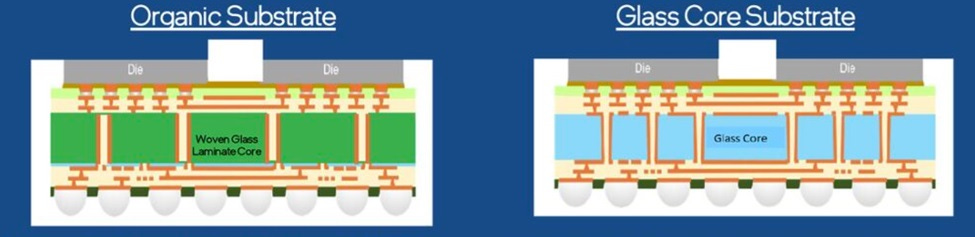

卓越的尺寸穩定性: 有機材料在固化和高溫製程中容易發生翹曲(warpage)和變形,這個問題隨著面板尺寸的增大而急劇惡化 14。玻璃則擁有極低的熱膨脹係數(CTE)和優異的剛性,能夠在超大尺寸下面積上保持極高的平整度,最大限度地減少圖案失真 26。這種穩定性對於實現微米級的精細佈線和高密度互連至關重要。

優越的熱穩定性與電氣性能: 玻璃能夠承受更高的製程溫度,這為晶片架構師在功率傳輸和訊號佈線設計上提供了更大的靈活性 28。此外,玻璃作為一種優良的絕緣體,其介電常數較低,有助於降低高頻訊號的損耗,實現更快的數據傳輸速率 29。

與面板級封裝(PLP)的協同效應: 玻璃的機械穩定性使其成為大尺寸面板級封裝的理想載體材料。它從根本上解決了困擾大型有機面板的翹曲問題,使得在更大面積上進行高精度、高良率的製造變為可能 31。可以說,沒有玻璃基板的成熟,CoPoS等面板級技術的潛力將難以完全釋放。

玻璃生態系的開拓者

目前,全球有三大主要力量正在積極推動玻璃基板的研發與商業化,它們的策略與進展將決定「玻璃時代」的到來速度。

英特爾(Intel): 作為該領域的早期先驅,英特爾在玻璃基板技術上已投入了超過十年的研發時間和逾10億美元的資金,並在其亞利桑那州的工廠建立了專門的研發產線 28。英特爾的願景是利用玻璃基板的超高互連密度,在2030年前實現單一封裝內集成一兆個電晶體的宏偉目標 27。然而,最新的市場動態顯示,英特爾可能正將策略從自主製造轉向外部採購,這凸顯了獨立建立完整生態系的巨大挑戰,也為專業供應商創造了機會 33。英特爾目前是技術的領導者,但未必是未來主要的量產供應商。

SKC(透過子公司Absolics): 韓國SK集團旗下的SKC,正透過其在美國的子公司Absolics,成為玻璃基板領域一股不可忽視的新興力量。Absolics已投資6億美元在美國喬治亞州建設一座大規模的玻璃基板製造工廠,旨在成為一家純粹的材料供應商,服務於整個半導體產業 32。該公司宣稱其技術可將封裝功耗降低高達50%,並已具備將多層陶瓷電容(MLCCs)等被動元件直接嵌入玻璃核心的能力,極大地提升了空間利用效率和性能 34。

三星(Samsung): 作為全球半導體與顯示技術的巨頭,三星的加入為玻璃基板技術的成熟注入了強心針。三星能夠利用其在半導體製造和大型玻璃面板(用於顯示器)生產方面的雙重經驗,形成獨特的競爭優勢 31。三星的參與不僅驗證了這條技術路線的潛力,也使得市場競爭格局變得更加激烈。

挑戰與障礙

儘管前景廣闊,玻璃基板的普及仍面臨諸多挑戰。首先,玻璃的脆性對製造、處理和切割提出了更高的要求,任何微小的裂紋都可能導致整個封裝失效 32。其次,玻璃的導熱性較差,如何有效地將晶片產生的熱量導出,是需要解決的關鍵熱管理問題 37。此外,製造高深寬比的穿玻璃通孔(Through-Glass Vias, TGV)的工藝複雜且成本高昂。最重要的是,圍繞玻璃基板的材料、製程設備和檢測工具的完整供應鏈生態仍處於早期發展階段,尚未完全成熟 38。

儘管存在這些挑戰,但從產業的發展趨勢來看,一個獨立於晶圓代工廠的、專業的玻璃基板供應鏈正在形成。

過去台積電在CoWoS中自產矽中介層,掌握了核心材料。然而,玻璃基板的製造門檻極高,即便是台積電這樣的巨頭,也可能需要依賴外部專業供應商。如果像SKC/Absolics這樣的公司能夠率先實現高品質、低成本的規模化量產,它們將掌握先進封裝鏈條中的一個戰略咽喉,成為所有頂級晶片製造商(包括台積電、英特爾和三星)都必須依賴的關鍵合作夥伴。這將在半導體生態系中創造出一個新的權力中心,將部分產業影響力從整合者(晶圓代工廠)轉移到關鍵材料供應商手中。

轉型中的生態系:繪製新供應鏈地圖

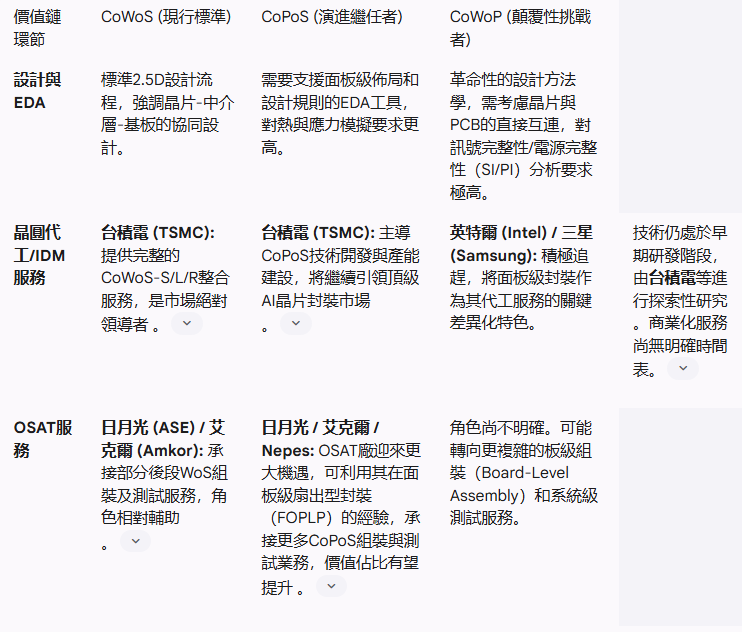

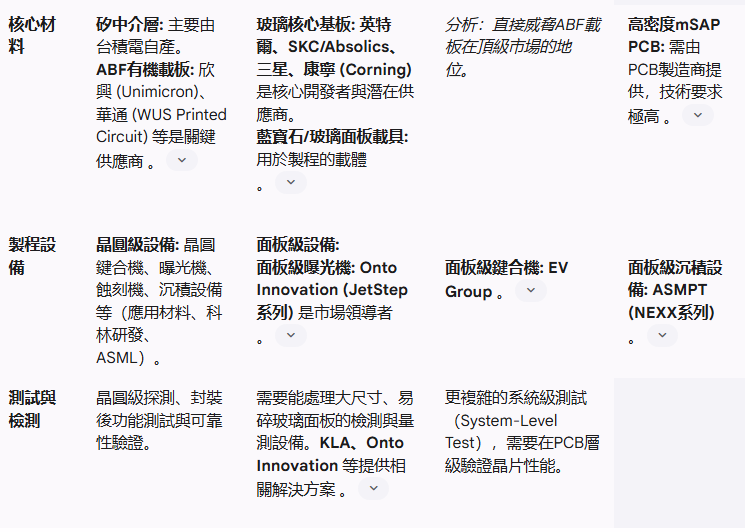

從CoWoS到CoPoS的演進,以及CoWoP的潛在興起是技術路線的更迭,更將引發半導體供應鏈的深刻重組。

透過一個詳細的比較矩陣,直觀地呈現了在不同技術範式下,價值鏈各環節的關鍵參與者、核心技術需求以及它們角色的變遷。這張地圖為投資者和戰略家提供了一個清晰的視角,以識別在此次轉型中崛起的贏家和面臨挑戰的現任。

比較供應鏈矩陣:CoWoS vs. CoPoS vs. CoWoP

深入的公司概況與戰略分析

在先進封裝的轉型浪潮中,不同角色的企業正基於其核心能力,制定各自的戰略以抓住機遇、應對挑戰。本節將對生態系中的關鍵參與者—整合者(晶圓代工/IDM)、組裝者(OSAT)與賦能者(材料/設備)——進行深入的SWOT分析。

整合者(晶圓代工/IDM)

台積電 (TSMC, #TSM)

優勢 (Strengths):

技術與生態系領導地位: 作為全球最大的晶圓代工廠,台積電憑藉其全面的3DFabric平台(涵蓋CoWoS、InFO、SoIC等),在先進封裝領域擁有絕對的技術領先優勢和市場主導權 39。

一站式整合服務: 提供從晶片設計、製造到先進封裝的「一站式」(Turnkey)服務,與客戶(如NVIDIA、AMD)深度合作,縮短產品上市時間,形成了極高的客戶黏性 40。

清晰的演進藍圖: 從CoWoS到CoPoS的發展路徑清晰,並已獲得關鍵客戶支持,確保了其在下一代AI晶片封裝市場的持續領導地位。

劣勢 (Weaknesses):

產能瓶頸: CoWoS產能長期處於供不應求的狀態,已成為限制AI晶片供應的主要瓶頸之一 8。CoPoS的產能擴張同樣面臨巨大的資本支出和時間壓力。

成本壓力: 儘管CoPoS旨在降低成本,但其初期投資巨大,且製程複雜度高,成本控制仍是挑戰。

機會 (Opportunities):

鞏固AI霸主地位: 成功推動CoPoS量產,將使其能夠滿足客戶對更大、更強大AI加速器的需求,進一步鞏固其在AI供應鏈中不可或缺的核心地位。

提升價值佔比: 透過提供更複雜、價值更高的封裝服務,台積電能夠在每片晶圓之外,獲取更多的附加價值。

(大叔的愛)

威脅 (Threats):

競爭對手追趕: 英特爾和三星正大力投資其代工及先進封裝業務,特別是在玻璃基板和面板級封裝等新興領域,意圖挑戰台積電的領導地位。

英特爾 (Intel, #INTC)

優勢 (Strengths):

玻璃基板技術的先發優勢: 擁有超過十年的玻璃基板研發積累和深厚的專利佈局,在這一未來關鍵材料領域佔據技術制高點 28。

IDM 2.0戰略: 透過其晶圓代工服務(IFS),英特爾能夠將其先進封裝技術(如EMIB、Foveros及未來的玻璃基板方案)作為吸引外部客戶的獨特賣點。

劣勢 (Weaknesses):

代工業務規模與技術落後: 儘管IFS正在取得進展,但其在製程技術、產能規模和生態系成熟度方面,與台積電仍有顯著差距。

持續的財務壓力: 公司近年來面臨連續的季度虧損,龐大的資本支出對其財務狀況構成壓力 50。

機會 (Opportunities):

成為玻璃基板技術的定義者: 如果英特爾能成功將其玻璃基板技術商業化並建立生態系,這將成為其代工服務的一個強大差異化優勢,吸引尋求極致性能的客戶。

供應鏈多元化趨勢: 全球客戶尋求供應鏈多元化,為IFS提供了追趕的市場窗口。

威脅 (Threats):

執行風險: 從技術研發到大規模、高良率的量產,中間存在巨大的執行風險。最近關於其可能外包玻璃基板製造的傳聞,也反映了這一挑戰的艱鉅性 33。

激烈的市場競爭: 在代工和封裝領域,同時面臨來自台積電和三星的激烈競爭。

財務概況: 2025年第二季度營收為128.6億美元,但淨虧損達29.2億美元,顯示公司仍處於艱難的轉型期 50。

三星電子 (Samsung Electronics, 005930.KS)

優勢 (Strengths):

垂直整合能力: 三星是全球唯一一家在記憶體(DRAM、HBM)、邏輯晶片、晶圓代工和先進封裝領域均處於領先地位的公司,能夠提供高度整合的「一攬子」解決方案 52。

豐富的面板級封裝經驗: 透過其FOPLP技術,三星在面板級封裝領域已有量產經驗,這為其向CoPoS和玻璃基板等技術轉型奠定了良好基礎 54。

劣勢 (Weaknesses):

代工技術與良率挑戰: 其晶圓代工業務在最先進節點的技術和良率方面,一直被認為落後於台積電,影響了其爭取頂級客戶的能力。

業務多元化帶來的資源分散: 龐大的業務範圍(從消費電子到半導體)可能導致其在特定領域的戰略聚焦和資源投入不如專業競爭對手。

機會 (Opportunities):

HBM領導地位的延伸: 作為HBM市場的領導者,三星可以將其記憶體優勢與先進封裝技術相結合,為客戶提供優化的AI解決方案。

切入玻璃基板市場: 憑藉其在顯示面板(同樣使用玻璃)和半導體領域的雙重專長,三星在發展玻璃基板方面具備獨特優勢,有望成為市場的主要參與者 31。

威脅 (Threats):

全方位的激烈競爭: 在其所有核心業務領域,三星都面臨著強大的專業競爭對手(如台積電在代工、SK海力士在HBM、蘋果在消費電子)。

市場週期性波動: 記憶體市場的劇烈週期性波動,對其整體盈利能力構成持續挑戰。

組裝者(OSAT)

日月光投控 (ASE Technology, ASX)

優勢 (Strengths):

全球最大OSAT規模: 作為全球市佔率第一的OSAT廠商,日月光擁有無與倫比的規模經濟、廣泛的客戶基礎和全球化的生產佈局 43。

先進技術組合: 在系統級封裝(SiP)、扇出型封裝等領域處於行業領先地位,使其能夠承接日益複雜的異質整合需求 43。

劣勢 (Weaknesses):

對半導體週期的依賴: 其業務與整個半導體行業的景氣週期高度相關,市場下行時面臨訂單和價格壓力 57。

機會 (Opportunities):

承接產能外溢: 隨著先進封裝的複雜性增加,晶圓代工廠可能將更多非核心的組裝和測試業務外包,為日月光等OSAT大廠創造機會。

面板級封裝的擴展: 可利用其現有的面板級封裝經驗,爭取CoPoS生態系中的組裝訂單。

威脅 (Threats):

晶圓代工廠的競爭: 台積電等晶圓代工廠不斷將封裝服務「內化」(in-sourcing),直接與OSAT廠商在高端市場競爭。

來自中國的競爭: 長電科技(JCET)等中國OSAT廠商在政府支持下迅速崛起,加劇了市場競爭。

艾克爾 (Amkor, #AMKR)

優勢 (Strengths):

美國最大的先進封裝供應商: 在美國政府推動半導體製造回流的背景下,艾克爾的地位尤為突出。其在亞利桑那州投資20億美元建設的新工廠,將成為美國最大的外包先進封裝設施,直接受益於CHIPS法案 42。

在汽車和通訊領域的強勢地位: 在汽車電子和5G通訊等高增長領域擁有深厚的客戶關係和技術積累 42。

劣勢 (Weaknesses):

規模小於日月光: 作為市場第二,其規模和議價能力相較於日月光處於劣勢 42。

機會 (Opportunities):

地緣政治紅利: 全球供應鏈的區域化和「去風險化」趨勢,為其在美國和歐洲的業務擴張提供了獨特的戰略機遇。

切入HPC/AI市場: 透過投資2.5D/3D等先進技術,積極拓展在HPC和AI領域的市場份額。

威脅 (Threats):

市場週期性與客戶集中度: 同樣面臨半導體市場的週期性波動風險,且其收入在一定程度上依賴於少數大客戶。=

(大叔關注中)

賦能者(材料與設備)

SKC Co. Ltd. (011790.KS)

優勢 (Strengths):

透過Absolics搶佔先機: 其子公司Absolics是全球首批致力於大規模商業化生產玻璃基板的公司之一,具備顯著的先發優勢 34。

技術差異化: Absolics的技術不僅僅是提供玻璃核心,還包括在玻璃中嵌入被動元件等差異化能力,有望提供性能更優的解決方案 35。

劣勢 (Weaknesses):

技術成熟度與良率風險: 玻璃基板是一項新興技術,其大規模量產的良率、可靠性和成本控制仍面臨挑戰。

高資本投入: 建立玻璃基板生產線需要巨大的前期資本投入,對母公司SKC的財務構成一定壓力。

機會 (Opportunities):

成為生態系「造王者」: 如果成功實現量產並獲得主要客戶認證,Absolics可能成為整個先進封裝生態系中不可或缺的關鍵材料供應商,潛力巨大。

AI與HPC市場的爆發式增長: AI市場對高性能封裝基板的需求,為其提供了廣闊的市場空間 34。

威脅 (Threats):

來自巨頭的競爭: 英特爾和三星也在積極開發玻璃基板技術,未來將面臨激烈的競爭。

新材料的出現: 儘管玻璃目前看來是最優選擇,但未來不排除出現性能更佳或成本更低的新型基板材料。

Onto Innovation (#ONTO)

優勢 (Strengths):

面板級曝光設備的市場領導者: 旗下的JetStep系列步進式曝光機是面板級封裝(PLP)領域的關鍵設備,對於製造CoPoS所需的大尺寸、高精度RDL至關重要 44。

全面的製程控制產品組合: 提供從檢測到量測的廣泛解決方案,使其能夠為客戶提供全面的製程控制支持 66。

劣勢 (Weaknesses):

客戶集中度高: 公司收入在很大程度上依賴於少數幾家大型半導體製造商,任何主要客戶訂單的變動都會對其業績產生顯著影響 66。

機會 (Opportunities):

PLP轉型的直接受益者: 整個行業從晶圓級向面板級封裝的結構性轉變,是其最核心的增長驅動力。台積電等巨頭的CoPoS路線圖,直接轉化為對其設備的確定性需求。

市場需求擴展: 隨著PLP技術的成熟,其應用將從頂級HPC擴展到更多領域,為其帶來持續的市場機會。

威脅 (Threats):

半導體設備行業的激烈競爭: 面臨來自應用材料、KLA等行業巨頭的競爭 68。

資本支出週期性: 其業務與半導體製造商的資本支出週期密切相關,行業下行時會面臨訂單減少的風險。

康寧公司 (Corning, #GLW)

優勢 (Strengths):

無可匹敵的材料科學與製造專長: 康寧是全球特種玻璃的領導者,其專有的「熔融下拉」(fusion forming)製程能夠以高效率、大規模的方式生產出具有原始表面、極度平坦且尺寸穩定的大尺寸玻璃 72。這項核心製造能力使其在生產面板級封裝所需的大尺寸玻璃基板方面,具備天然的競爭優勢。

在生態系中的既有地位與技術積累: 康寧已是先進封裝領域的重要參與者,其高精度玻璃載具(glass carriers)被廣泛用於晶圓減薄和扇出型封裝等製程,以其卓越的平整度和可調的熱膨脹係數(CTE)幫助客戶減少翹曲、提升良率。此外,公司在穿玻璃通孔(TGV)技術方面也擁有深厚積累,這對於玻璃中介層和高頻射頻(RF)應用至關重要。

多元化的業務組合與財務穩定性: 康寧的業務橫跨光學通訊、顯示科技、特殊材料等多個領域,這種多元化佈局有助於抵禦單一市場的週期性波動 74。穩健的財務狀況(2023年營收141.6億美元)和持續的研發投入(2023年12.4億美元)為其在新領域的擴張提供了堅實後盾 74。

劣勢 (Weaknesses):

在玻璃核心基板市場的後發地位: 相較於已投入多年並建立專門產線的英特爾和SKC/Absolics,康寧在將玻璃作為永久性「核心基板」的商業化進程上相對較晚。儘管技術實力雄厚,但仍需追趕競爭對手在特定應用生態系中的佈局。

對週期性市場的依賴: 公司的部分核心業務(如顯示科技)與消費電子市場的景氣週期高度相關,可能對整體營收和利潤率造成波動 74。

(可以定期定額)

機會 (Opportunities):

從輔助材料到核心組件的戰略轉型: 康寧最大的機遇在於,將其在玻璃載具領域的成功經驗,轉化為在永久性玻璃核心基板市場的領導地位。公司已開始向潛在客戶提供樣品,預示著其正積極切入這一高價值市場。

AI與面板級封裝帶來的結構性需求: AI和HPC對更大、更平坦基板的需求,為康寧的熔融下拉製程技術創造了完美的應用場景。隨著產業向CoPoS等面板級技術轉移,對高品質大尺寸玻璃的需求將結構性增長,康寧是直接受益者 76。

威脅 (Threats):

激烈的市場競爭: 玻璃基板領域已吸引了包括英特爾、三星和SKC/Absolics在內的重量級玩家,康寧將面臨來自這些技術巨頭的激烈競爭 31。

技術採納與生態系建立的挑戰: 儘管玻璃基板前景廣闊,但整個生態系(包括處理設備、檢測工具等)仍處於早期階段。大規模採納的速度,以及能否成功融入由台積電、英特爾等主導的供應鏈,是其面臨的外部挑戰 31。

市場預測、估值與投資論點

市場採納與規模預測

先進封裝的結構性轉變正催生兩個高速增長的細分市場:面板級封裝(PLP)和玻璃基板。

面板級封裝(PLP): 市場研究機構預測,在AI應用的強力驅動下,PLP市場規模將以27%的複合年增長率(CAGR),從2024年的約1.6億美元增長至2030年的超過6億美元 70。考慮到台積電CoPoS的明確量產時間表(2028-2029年),以及NVIDIA等頂級客戶的採納,此預測可能偏向保守。隨著技術成熟和成本下降,PLP的應用有望從頂級AI/HPC市場逐步滲透至其他領域。

玻璃基板: 作為PLP的關鍵賦能材料,玻璃基板市場同樣展現出巨大的增長潛力。預計到2025年,大型玻璃封裝基板市場規模將達到3.08億美元,CAGR高達25.3% 36。隨著英特爾、三星和SKC/Absolics的產能陸續開出,以及產業生態的逐步完善,市場增長有望進一步加速。

公司估值與股價前景

結合各公司的戰略定位與財務狀況,可對其未來估值與股價表現進行前瞻性評估。

台積電 (TSMC):

估值展望: 台積電在AI時代的地位無可替代,其估值將繼續享受領導者溢價。CoPoS的成功推出,將使其能夠在每顆AI晶片上獲取更高的價值,為其營收和利潤增長提供新的動力,從而支撐其高估值水平。

股價預期: 持續跑贏市場。 隨著CoPoS的進展(2026年試產,2028-2029年量產)日益明朗,分析師對其未來幾年的營收預期有望持續上調,成為股價上漲的催化劑。

英特爾 (Intel):

估值展望: 這是一個高風險、高回報的轉型故事。其股價目前處於相對低位,反映了市場對其持續虧損和轉型不確定性的擔憂 51。

股價預期: 潛在的重估催化劑。 如果英特爾的IFS業務能憑藉其在玻璃基板上的技術領先優勢,贏得一個重量級外部客戶的大訂單,將極大地提升市場對其轉型成功的信心,從而觸發股價的顯著重估。然而這條路徑時間漫長且執行風險極高。

SKC Co. Ltd. (Absolics母公司):

估值展望: Absolics是押注玻璃基板賽道的「純粹標的」。其價值目前內含在母公司SKC的整體估值中。

股價預期: 高增長潛力。 作為一家多元化的化工企業,SKC的股價目前並未完全反映Absolics的潛力。一旦Absolics成功與台積電、三星或NVIDIA等行業巨頭達成大規模供貨協議,將可能引發市場對SKC的價值重估。其增長潛力來自於一個相對較小的基數,彈性巨大。

Onto Innovation (ONTO):

估值展望: 作為PLP轉型中「賣鏟人」的角色,其營收增長與半導體廠商的相關資本支出週期直接掛鉤。

股價預期: 增長路徑清晰。 鑑於台積電CoPoS明確的時間表,市場對Onto Innovation面板級曝光機的需求預期將在2025年及之後持續增強。儘管其股價已錄得顯著漲幅 69,但PLP成為行業標準的長期趨勢,為其持續增長提供了堅實的基本面支撐。

康寧公司 (Corning, GLW):

估值展望: 康寧是玻璃基板轉型中的「價值型成長股」。其目前的估值主要反映了其在顯示和光通訊等成熟市場的穩定業務。

股價預期: 具備顯著的重估潛力。 如果康寧能成功將其在玻璃製造領域的絕對優勢轉化為在半導體核心基板市場的份額,其股票將迎來重大的價值重估。相較於其他競爭者,康寧擁有成熟的規模化生產能力和更穩健的財務基礎,這為其在一個高資本投入的新興市場中提供了更高的確定性。任何關於其玻璃核心基板獲得主要客戶認證的消息,都將是強力的股價催化劑。

艾克爾 (Amkor) / 日月光投控 (ASE Technology):

估值展望: 作為OSAT龍頭,它們將受益於整體先進封裝市場的擴大和複雜性的提升。其估值目前處於合理區間 61。

股價預期: 穩健增長。 這些公司是行業增長的穩定受益者。艾克爾在美國的大規模擴產 60,使其額外具備地緣政治的順風。對於尋求穩定增長而非爆發性潛力的投資者而言,它們是可靠的選擇。

最終投資論點與建議

在未來五年,半導體先進封裝領域最重要、最具確定性的結構性轉變,是從晶圓級的CoWoS向由玻璃基板賦能的面板級CoPoS的過渡。這一轉變將重塑產業價值鏈,為處於正確賽道的公司創造巨大的增長機遇。

投資建議分類:

核心配置(較低風險): 台積電 (#TSM)。作為這場轉型的主要推動者和最大受益者,其行業領導地位難以撼動。

成長賦能者(中等風險): Onto Innovation (#ONTO)、SKC Co. Ltd. 和 康寧公司 (Corning, #GLW)。它們分別是新技術範式下關鍵設備和核心材料的領導者,直接受益於產業轉型,具備高成長潛力。康寧以其深厚的製造根基提供了相對穩健的選擇。

戰略性佈局(較高風險): 英特爾 (Intel)。這是一項對其技術領導力成功轉化為商業成功,並帶動公司整體復甦的押注。

生態系受益者(較低風險): 日月光投控 (ASE Technology) 和 艾克爾 (Amkor)。它們將受益於先進封裝市場的整體增長,是分享行業紅利的穩健選擇。

參考文獻:

CoWoS® (Chip-on-Wafer-on-Substrate) Wiki - SemiWiki, accessed September 2, 2025, https://semiwiki.com/wikis/industry-wikis/cowos-chip-on-wafer-on-substrate-wiki/

Understanding CoWoS Packaging Technology - AnySilicon, accessed September 2, 2025, https://anysilicon.com/cowos-package/

Advancing Integration: Chip Stacking Technology - PCB manufacturing, accessed September 2, 2025, https://pcbmake.com/chip-on-wafer-on-substrate/

Taiwan Industry 101: Introduction to CoWoS Technology | fiisual Blog, accessed September 2, 2025, https://fiisual.com/blog/post/2024/taiwan-industry-101-cowos

AI Expansion – Supply Chain Analysis For CoWoS And HBM - SemiAnalysis, accessed September 2, 2025, https://semianalysis.com/2023/07/26/ai-expansion-supply-chain-analysis/

CoWoS® - Taiwan Semiconductor Manufacturing Company Limited - 3DFabric, accessed September 2, 2025, https://3dfabric.tsmc.com/english/dedicatedFoundry/technology/cowos.htm

Chip on Wafer on Substrate (CoWoS) Guide - GitHub, accessed September 2, 2025, https://github.com/mikeroyal/CoWoS-Guide

Nvidia, TSMC, and advanced packaging realignment in 2025 - EDN Network, accessed September 2, 2025, https://www.edn.com/nvidia-tsmc-and-advanced-packaging-realignment-in-2025/

CoPoS, and CoWoP, follow CoWoS — all from TSMC « PRADEEP's ..., accessed September 2, 2025, https://pradeepstechpoints.wordpress.com/2025/08/06/copos-and-cowop-follow-cowos-all-from-tsmc/

TSMCs CoPoS Chip Packaging Set For Mass Production By 2029, accessed September 2, 2025, https://www.electronicsforyou.biz/industry-buzz/tsmcs-copos-chip-packaging-set-for-mass-production-by-2029/

TSMC evolves CoWoS technology, to challenge 9x reticle sizes in 2027 - YouTube, accessed September 2, 2025,

TSMC readies super-sized CoWoS tech for HUGE next-gen chips - OC3D, accessed September 2, 2025, https://overclock3d.net/news/misc/tsmc-paves-the-way-to-super-scale-chips-with-cowos-technology/

TSMC plans to mass-produce the revolutionary "CoPoS" from circular to square by 2029: NVIDIA will be the first customer, unveiling a new Global Strategy that will change the game for AI semiconductors. - Moomoo, accessed September 2, 2025, https://www.moomoo.com/community/feed/tsmc-s-revolution-from-circle-to-square-to-mass-production-114673797824518

The Rise Of Panel-Level Packaging - Semiconductor Engineering, accessed September 2, 2025, https://semiengineering.com/the-rise-of-panel-level-packaging/

CoPos (Chip-on-Panel-on-Substrate) Wiki - SemiWiki, accessed September 2, 2025, https://semiwiki.com/wikis/industry-wikis/chip-on-panel-on-substrate-copos-wiki/

Behind the "CoPoS fever": AI forces semiconductor packaging into ..., accessed September 2, 2025, https://en.eeworld.com.cn/news/manufacture/eic702503.html

TSMC Prepares "CoPoS": Next-Gen 310 × 310 mm Packages | TechPowerUp, accessed September 2, 2025, https://www.techpowerup.com/337960/tsmc-prepares-copos-next-gen-310-x-310-mm-packages

TSMC Prepares CoWoS to CoPoS Shift with 750 × 620 mm Panels | TechPowerUp Forums, accessed September 2, 2025, https://www.techpowerup.com/forums/threads/tsmc-prepares-cowos-to-copos-shift-with-750-%C3%97-620-mm-panels.339963/

TSMC Prepares CoWoS to CoPoS Shift with 750 × 620 mm Panels | TechPowerUp, accessed September 2, 2025, https://www.techpowerup.com/339963/tsmc-prepares-cowos-to-copos-shift-with-750-x-620-mm-panels

CoWoS - PRADEEP's TECHPOINTS, accessed September 2, 2025, https://pradeepstechpoints.wordpress.com/category/cowos/

CoWoP promises change, but PCB makers remain skeptical - Bisinfotech, accessed September 2, 2025, https://www.bisinfotech.com/cowop-promises-change-but-pcb-makers-remain-skeptical/

[News] CoWoP: A Game-Changer Beyond CoWoS—Or Just Hype ..., accessed September 2, 2025, https://www.trendforce.com/news/2025/07/30/news-cowop-a-game-changer-beyond-cowos-or-just-hype-pcb-makers-stay-skeptical/

CoWoP vs. CoWoS vs. CoPoS: Decoding Advanced Packaging ..., accessed September 2, 2025, https://www.syspcb.com/pcb-blog/knowledge/cowop-vs-cowos-vs-copos-decoding-advanced-packaging-technologies-for-next-gen-pcbs.html

What is CoWoP Packaging? - Electronic Components Distributor - SMBOM.COM, accessed September 2, 2025, https://www.smbom.com/news/44531

[News] CoWoP: A Game-Changer Beyond CoWoS—Or Just Hype? PCB Makers Stay Skeptical | TrendForce : r/hardware - Reddit, accessed September 2, 2025, https://www.reddit.com/r/hardware/comments/1md6h4v/news_cowop_a_gamechanger_beyond_cowosor_just_hype/

Glass Core Substrates and Interposers for Advanced Packaging: Insights from the Intellectual Property Landscape | SemiWiki, accessed September 2, 2025, https://semiwiki.com/forum/threads/glass-core-substrates-and-interposers-for-advanced-packaging-insights-from-the-intellectual-property-landscape.21833/

Role of Intel Glass Substrates in Next-Gen Packaging - PCB manufacturing, accessed September 2, 2025, https://pcbmake.com/intel-glass-substrates/

Intel Unveils Industry-Leading Glass Substrates to Meet Demand for More Powerful Compute, accessed September 2, 2025, https://www.intc.com/news-events/press-releases/detail/1647/intel-unveils-industry-leading-glass-substrates-to-meet

Big Changes Ahead For Interposers And Substrates - Semiconductor Engineering, accessed September 2, 2025, https://semiengineering.com/big-changes-ahead-for-interposers-and-substrates/

Glass Core vs. RDL Interposer Substrates: Ready for Prime-Time? - EMSNow, accessed September 2, 2025, https://www.emsnow.com/glass-core-vs-rdl-interposer-substrates-ready-for-prime-time/

Glass Core substrates: the new race for advanced packaging giants - Yole Group, accessed September 2, 2025, https://www.yolegroup.com/strategy-insights/glass-core-substrates-the-new-race-for-advanced-packaging-giants/

IFTLE 587: Intel Glass Core Substrate Update - 3D InCites, accessed September 2, 2025, https://www.3dincites.com/2024/03/iftle-587-intel-glass-core-substrate-update/

Intel Abandons In‑House Glass Substrate R&D, Leans on External Suppliers | TechPowerUp, accessed September 2, 2025, https://www.techpowerup.com/338564/intel-abandons-in-house-glass-substrate-r-d-leans-on-external-suppliers

Absolics: How Glass Substrates Are Powering the AI Revolution - SK, accessed September 2, 2025, https://eng.sk.com/perspectives/absolics-how-glass-substrates-are-powering-the-ai-revolution

Glass Substrate - SKC, accessed September 2, 2025, https://www.skc.kr/m/eng/creation/detailView.do?menuCd=002006&lang=eng&cate1=290&cate2=362&cate3=&cate4=

Decoding Large Glass Packaging Substrate Consumer Preferences 2025-2033, accessed September 2, 2025, https://www.marketreportanalytics.com/reports/large-glass-packaging-substrate-376787

Glass Core Substrates and Interposers for Advanced Packaging: Insights from the Intellectual Property Landscape - KnowMade, accessed September 2, 2025, https://www.knowmade.com/technology-news/semiconductor-news/semiconductor-packaging-news/glass-core-substrates-and-interposers-for-advanced-packaging-insights-from-the-intellectual-property-landscape/

Glass Substrates Gain Foothold In Advanced Packages - Semiconductor Engineering, accessed September 2, 2025, https://semiengineering.com/glass-substrates-gain-foothold-in-advanced-packages/

3DFabric | TSMC, accessed September 2, 2025, https://3dfabric.tsmc.com/english/dedicatedFoundry/technology/3DFabric.htm

Advanced Packaging Services - Taiwan Semiconductor Manufacturing Company Limited, accessed September 2, 2025, https://www.tsmc.com/english/dedicatedFoundry/services/advanced-packaging

A Comprehensive Guide to NVIDIA's Next-Generation Chip Packaging Technology 'CoWoP', accessed September 2, 2025, https://www.moomoo.com/news/post/56422873/a-comprehensive-guide-to-nvidia-s-next-generation-chip-packaging

What is Competitive Landscape of Amkor Technology Company? - Porter's Five Forces, accessed September 2, 2025, https://portersfiveforce.com/blogs/competitors/amkor

Get up to speed on ASE Technology Holding Co., Ltd. (ASX) - in seconds. | Tenzing MEMO, accessed September 2, 2025, https://www.tenzingmemo.com/companies/asx_ase-technology-holding-co-ltd

Lithography - Onto Innovation, accessed September 2, 2025, https://ontoinnovation.com/product-categories/lithography

JetStep X500 System - Onto Innovation, accessed September 2, 2025, https://ontoinnovation.com/products/jetstep-x500-system

Products - EV Group, accessed September 2, 2025, https://www.evgroup.com/products

NEXX Deposition Solution - ASMPT SEMI Solutions, accessed September 2, 2025, https://semi.asmpt.com/en/products/ap/nexx/

Wafer Inspection and Metrology for Semiconductor Advanced Packaging - KLA, accessed September 2, 2025, https://www.kla.com/products/packaging-manufacturing/wafer-inspection-and-metrology-for-advanced-packaging

TSMC Releases July 2025 Revenue Report - HPCwire, accessed September 2, 2025, https://www.hpcwire.com/off-the-wire/tsmc-releases-july-2025-revenue-report/

Intel Corp (INTC) Stock Price & News - Google Finance, accessed September 2, 2025, https://www.google.com/finance/quote/INTC:NASDAQ

Intel Corp. (INTC) stock analysis and forecast for 2025 - RoboForex, accessed September 2, 2025, https://roboforex.com/beginners/analytics/forex-forecast/stocks/stocks-forecast-intel-corp-intc/

Samsung SWOT Analysis, accessed September 2, 2025, https://swotanalysts.com/samsung-swot-analysis/

Samsung SWOT Analysis (6 Key Strengths in 2025) - Strategic Management Insight, accessed September 2, 2025, https://strategicmanagementinsight.com/swot-analyses/samsung-swot-analysis/

Fan Out Panel Level Packaging (FOPLP): Samsung is playing a strategic game - An interview of SEMCO by Yole Développement, accessed September 2, 2025, https://www.yolegroup.com/technology-outlook/fan-out-panel-level-packaging-foplp-samsung-is-playing-a-strategic-game-an-interview-of-semco-by-yole-developpement/

Package | Technologies | Samsung Semiconductor Global, accessed September 2, 2025, https://semiconductor.samsung.com/technologies/package/

Samsung Electronics Co Ltd (005930) Stock Price & News - Google Finance, accessed September 2, 2025, https://www.google.com/finance/quote/005930:KRX

ASE Technology Holding Co., Ltd. (ASX) SWOT Analysis - dcfmodeling.com, accessed September 2, 2025, https://dcfmodeling.com/products/asx-swot-analysis

ASE Technology Holding (ASX) Revenue 2015-2025 - Stock Analysis, accessed September 2, 2025, https://stockanalysis.com/stocks/asx/revenue/

ASE Technology Holding (NYSE:ASX) Stock Forecast & Analyst Predictions - Simply Wall St, accessed September 2, 2025, https://simplywall.st/stocks/us/semiconductors/nyse-asx/ase-technology-holding/future

Amkor Announces New Site for U.S. Semiconductor Advanced Packaging and Test Facility, accessed September 2, 2025, https://ir.amkor.com/news-releases/news-release-details/amkor-announces-new-site-us-semiconductor-advanced-packaging-and

Earnings call transcript: Amkor Technology beats Q2 2025 forecasts, stock rises, accessed September 2, 2025, https://www.investing.com/news/transcripts/earnings-call-transcript-amkor-technology-beats-q2-2025-forecasts-stock-rises-93CH-4156232

Amkor Technology Reports Financial Results for the Second Quarter 2025, accessed September 2, 2025, https://ir.amkor.com/news-releases/news-release-details/amkor-technology-reports-financial-results-second-quarter-2025

Glass Substrate | Absolics Inc., accessed September 2, 2025,

https://www.absolicsinc.com/

www.investing.com, accessed September 2, 2025, https://www.investing.com/equities/skc#:~:text=As%20of%20Aug%2031%2C%202025,spans%20from%2085%2C900%20to%20181%2C000.

011790 Stock Price Quote | Morningstar, accessed September 2, 2025, https://www.morningstar.com/stocks/xkrx/011790/quote

Decoding Onto Innovation Inc (ONTO): A Strategic SWOT Insight - GuruFocus, accessed September 2, 2025, https://www.gurufocus.com/news/3047589/decoding-onto-innovation-inc-onto-a-strategic-swot-insight

Onto Innovation Inc. (ONTO) SWOT Analysis - dcfmodeling.com, accessed September 2, 2025, https://dcfmodeling.com/products/onto-swot-analysis

Onto Innovation Inc.: Business Model, SWOT Analysis, and Competitors 2024 - PitchGrade, accessed September 2, 2025, https://pitchgrade.com/companies/onto-innovation-inc

Onto Innovation Inc (ONTO) Stock Price & News - Google Finance, accessed September 2, 2025, https://www.google.com/finance/quote/ONTO:NYSE

PLP technology roadmap toward high-endpackaging fueled by AI - Yole Group, accessed September 2, 2025, https://www.yolegroup.com/press-release/plp-technology-roadmap-toward-high-endpackaging-fueled-by-ai/

ASE Technology Holding (ASX) Statistics & Valuation - Stock Analysis, accessed September 2, 2025, https://stockanalysis.com/stocks/asx/statistics/

Advanced Packaging Glass Carriers - Corning, accessed September 2, 2025, https://www.corning.com/worldwide/en/products/advanced-optics/product-materials/PrecisionGlassSolutions/advanced-packaging-carriers.html

Corning's Fusion Glass Manufacturing Process, accessed September 2, 2025, https://www.corning.com/worldwide/en/innovation/the-glass-age/science-of-glass/how-it-works-cornings-fusion-process.html

Corning Incorporated (GLW) SWOT Analysis - dcfmodeling.com, accessed September 2, 2025, https://dcfmodeling.com/products/glw-swot-analysis

Corning's SWOT analysis: optical segment drives stock amid market shifts - Investing.com, accessed September 2, 2025, https://www.investing.com/news/swot-analysis/cornings-swot-analysis-optical-segment-drives-stock-amid-market-shifts-93CH-4063955

Corning Precision Glass TGV semiconductor packaging to enable revolutionary PCB designs - YouTube, accessed September 2, 2025,

The Transition to Glass Substrates in Advanced Semiconductor Packaging | by Anand Mirji, accessed September 2, 2025, https://medium.com/@anan.mirji/the-transition-to-glass-substrates-in-advanced-semiconductor-packaging-2301e5519e24

Glass Substrate in Semiconductor Packaging: Pros and Cons - PCB manufacturing, accessed September 2, 2025, https://pcbmake.com/glass-substrate/

Corning (GLW) Reports Q2 Earnings: What Key Metrics Have to Say - July 29, 2025 - Zacks, accessed September 2, 2025, https://www.zacks.com/stock/news/2633533/corning-glw-reports-q2-earnings-what-key-metrics-have-to-say

Corning Incorporated (GLW) Q2 2025 Earnings Call Transcript | Seeking Alpha, accessed September 2, 2025, https://seekingalpha.com/article/4805580-corning-incorporated-glw-q2-2025-earnings-call-transcript

Corning Announces Outstanding Second-Quarter 2025 Financial Results(1) Highlighted by Record Core Sales and Core EPS, accessed September 2, 2025, https://investor.corning.com/news-and-events/news/news-details/2025/Corning-Announces-Outstanding-Second-Quarter-2025-Financial-Results1-Highlighted-by-Record-Core-Sales-and-Core-EPS/default.aspx

就工程角度來看,基本上要直接放在pcb,warbage是最難克服的問題之一,所以不是很看好😂

前幾天有去看半導體展, 雖然大家都說CoPoS要看台積電發展, 但展場我看到台廠力成展出的CoPoS技術很驚艷, 而且明年要量產了, 建議CoPoS技術發展趨勢也要盯緊力成